クレジットカードで効率的にポイントを貯めるには?還元率の仕組みや「二重取り」のポイントを解説

この記事では、基本的なクレジットカードの支払い方法の仕組みや、スマホ決済でクレジットカードを利用する方法、そのメリットと注意点などについて紹介します。

クレジットカードの支払いの仕組み

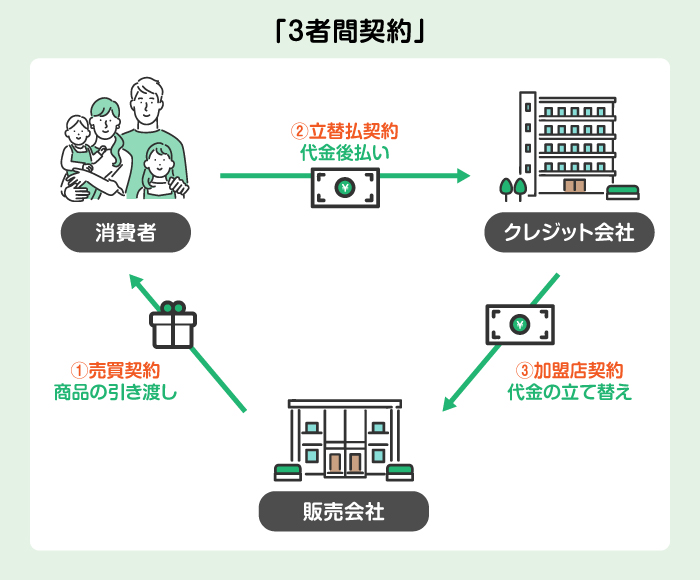

クレジットカードの支払いは「クレジットカード利用者(利用者)」「クレジットカード加盟店(加盟店)」「クレジットカード会社(カード会社)」の3者間で成り立ちます。利用者が加盟店でクレジットカード払いしたあと、クレジットカード会社は加盟店に対してその利用代金を一時的に立替払いします。その後、クレジットカード会社が利用者に対し、立て替えた金額をまとめて請求し、クレジットカード会社が定める支払日に利用者の口座から請求額が引き落とされる仕組みです。

この仕組みから、クレジットカードはキャッシュレス決済の中でも「後払い式」の決済方法に分類されます。

クレジットカードの支払い方法

クレジットカードの支払い方法には複数の種類があり、支払い回数で数えることから「支払回数」と呼ばれることもあります。どの方法にも、それぞれメリット・デメリットがあるため、特徴を理解したうえで選択することが大切です。

1回払い

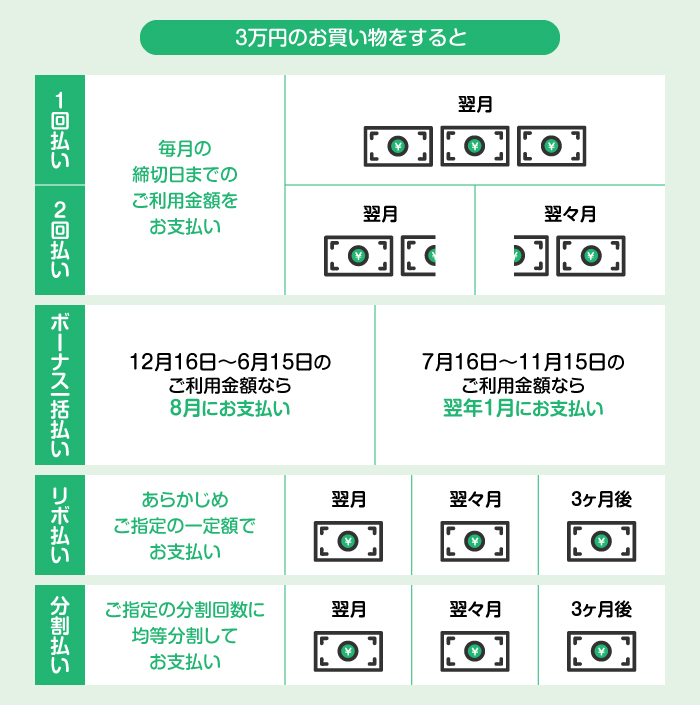

1回払いは、毎月の締め日までのクレジットカードで決済した金額(利用額)を、翌月の引き落とし日に支払う方法で、クレジットカード払いの基本となる支払い方法です。利用日と引き落とし日の間に時間差はありますが、支払い額は変わりません。他の支払い方法とは異なり、手数料がかからない点がメリットです。

一方、クレジットカードの請求額は、クレジットカード会社が締め日まで利用分を集計して請求します。そのため、締め日までの利用回数や利用額によっては、想定よりも支払い額が大きくなったり、月ごとの支払い額にばらつきが出て管理が難しくなったりする点がデメリットといえます。

2回払い

2回払いは、店舗などでのクレジットカード利用額を2回に分けて支払う方法です。一般的には、クレジットカード利用日の次回と次々回の引き落とし日に、それぞれ分割された金額が引き落とされます。

多くの場合は手数料がかからず、家電や家具などの大きめの出費でも、支払いの負担を分散できる点がメリットです。ただし、2回払いに対応していない店舗やクレジットカードもあるため、希望どおりに利用できない可能性がある点には注意が必要です。

分割払い

分割払いは、店舗などでのクレジットカード利用額を3回以上の回数で分割して支払う方法です。通常は購入時に支払い回数を指定して決済しますが、多くのクレジットカード会社では、1回払いで決済した利用分をあとから分割払いへ変更することも可能です。

たとえば、購入後から次回引き落し日までの間に家計の状況が変わったときなどに柔軟に活用できる支払い方法です。購入時・購入後のいずれでも、自分のペースにあわせて支払いを調整できる点はメリットです。

一方で、分割払いは手数料が発生するデメリットもあります。分割回数を増やせば月々の負担は軽くなりますが、その分、手数料の総額は増えるため注意が必要です。無理のない利用のためにも、分割払いのシミュレーションなどを活用したうえで検討しましょう。

リボ払い

リボ払い(リボルビング払い)は、月ごとの締め日までのクレジットカード利用回数や利用額に関係なく、毎月の支払金額がほぼ一定になる支払い方法です。たとえば、月々の支払い額を1万円と設定した場合、クレジットカードをいつ、いくら利用しても(※)毎月の請求日に1万円+手数料が引き落とされるイメージです。

- ※各クレジットカードに設定されている利用可能額を超える利用はできません。

クレジットカードの種類によっては、支払残高に応じて支払い額(引落し額)が決まるものもありますが、一定期間は同額を支払うケースが一般的です。支出の管理がしやすい反面、支払期間が長くなるほど手数料の総額が増える点はデメリットになります。

特に、利用額に対して月々の支払い額が少なければ、完済までに長期間かかる可能性が高いため注意が必要です。なお、支払残高の一部または全額を途中で繰り上げ返済することもできます。家計に余裕がある場合は、積極的に繰り上げ返済すると手数料の負担を抑えられます。

ボーナス一括払い

ボーナス一括払いは、夏(6月・7月など)や冬(12月・1月など)のボーナス月に、一括で支払う方法です。手数料がかからず、収入が増える時期まで支払いを先延ばしできる点がメリットです。

一方で、ボーナス一括払いに対応している店舗が限られている点はデメリットといえます。また、決済のタイミングによっては支払いまでの期間が長くなる場合もあります。その間は利用可能枠を狭めてしまうため、計画的な利用が必要です。

参考図元:https://www.smbc-card.com/nyukai/magazine/knowledge/credit_hikiotoshi.jsp

- ※三井住友カード(株)のウェブサイトに遷移します。

仮に、三井住友銀行のOliveのクレジットモードで5万円の買い物をしたとします。支払い方法の違いによって、支払いタイミングや金額は以下のようになります。

注:三井住友カードの「お支払い調整シミュレーション」を使用してシミュレーションしています。

クレジットカードの使い方

ここでは、買い物などの場面でクレジットカードをどのように使うのか、基本的な利用方法を確認していきましょう。

店舗の場合

店舗でクレジットカードを利用する場合は、以下の手順で支払いを行います。

- ①「1回払いでお願いします」など、クレジットカードで支払う旨を店員に伝える

- ②決済端末へクレジットカードを差し込む(タッチ決済に対応している店舗もあります)

- ③必要に応じて暗証番号の入力やサインを行う(タッチ決済の場合は端末にクレジットカードをかざす)

インターネットの場合

ECサイトやネットショップなど、インターネット上でクレジットカード決済を行う場合は、以下の流れですすめます。

- ①決済方法にクレジットカードを指定する

- ②画面の案内に従い、クレジットカード番号や有効期限、セキュリティコードなどを入力する

- ③入力内容に誤りがないことを確認し、支払いを確定する

- ※セキュリティ強化のため、決済確定時に「ワンタイムパスワード」の入力などが求められる場合があります。

スマホ決済でクレジットカードを利用するには?

スマホ決済とは、スマートフォンを使って店舗やオンラインで商品・サービスの代金を支払う決済手段です。QRコードやバーコードを読み取ったり、スマホを専用端末にかざしたりすることで支払いが完了します。

スマホ決済を利用するには、使用したい決済アプリにクレジットカードを登録する必要があります。たとえば、Apple PayやGoogle PayTMでは、クレジットカードを紐付けることでVisaのタッチ決済やiDといったスマホ決済が利用可能です。店舗での利用の際は、「クレジットカードで」「タッチ決済で」「iDで」など、利用したい決済手段を伝え、専用端末にスマホをかざせば決済が完了します。

また、二次元コード決済や交通系ICカードのアプリでも、クレジットカードを登録すれば支払いや残高のチャージを行うことが可能です。これらのアプリを利用する場合でも、店員に利用したい決済手段を伝え、二次元コードやバーコードの読み取り、スマホを端末にかざすことで決済が完了します。スマホ決済では、基本的にサインや暗証番号の入力が不要なため、スムーズかつスピーディーに支払いができることが大きな魅力です。

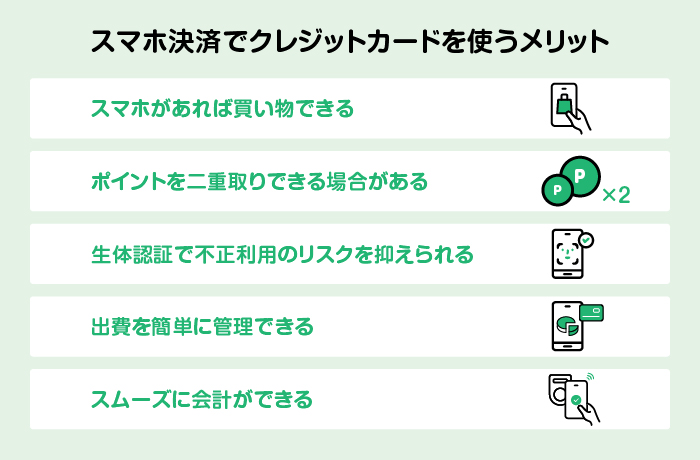

スマホ決済でクレジットカードを使うメリット

スマホ決済でクレジットカードを使うことには、主に下記のようなメリットがあります。

スマホがあれば買い物できる

スマホ決済にクレジットカードを登録しておけば、クレジットカードや財布を持ち歩く必要がありません。支払いや買い物はスマホがあれば完了でき、「仕事の休憩中にサッとコンビニで買い物したい」というときや、「旅行中の荷物をなるべく減らしたい」というときにも便利です。

また、スマホ決済には複数枚のクレジットカードを登録できるので、「何枚ものクレジットカードを持ち歩くのが不安」という人でも紛失や盗難のリスクを低減しながら使えるメリットがあります。

ポイントを二重取りできる場合がある

交通系などの電子マネーやバーコード決済など、スマートフォンで利用できる決済方法と、クレジットカード決済を組み合わせることで、ポイントを二重に獲得できる場合があります。ただし、クレジットカード会社やチャージする電子マネーの種類によって、電子マネーへのチャージ分はポイント付与対象外となることもあります。

また、クレジットカードの種類によっては、スマホ決済限定のポイント還元が行われる特典もあり、クレジットカード単体で利用する場合に比べてポイントがより貯まりやすくなるでしょう。

たとえば、三井住友銀行の「Olive」なら、対象店舗でスマホのタッチ決済またはモバイルオーダーを利用すると、通常のポイントに加え、+6.5%のポイント還元が受けられます。※

- ※対象のコンビニ・飲食店でのタッチ決済またはモバイルオーダーご利用に関する詳細はこちら

- ※三井住友カード(株)のウェブサイトに遷移します。

対象のコンビニ・飲食店でのタッチ決済またはモバイルオーダーご利用による+6.5%還元はOliveアカウント(デビットモード)は対象外です。

- ※クレジットカード現物のタッチ決済、iD、クレジットカードの差し込み、磁気取引は対象外です。

「クレジットカードで効率的にポイントを貯めるには?還元率の仕組みや「二重取り」のポイントを解説」の記事もぜひ参考にしてください。

生体認証で不正利用のリスクを抑えられる

スマホ決済にはパスワードの設定に加えて、生体認証を登録して本人確認をすることができます。クレジットカード本体を持ち歩く場合、紛失すると誰かに使われてしまうリスクがありますが、スマホ決済なら生体認証でロックがかかっているため、本人以外は容易に利用することができません。セキュリティの観点からも、スマホ決済は非常に有効な手段といえるでしょう。

出費を簡単に管理できる

スマホ決済をすると、アプリやWebサイト上で「いつ・どこで・いくら使ったか」など決済履歴を確認できます。スマホ1つで、出費状況の把握や管理を簡単・便利に行える点は、家計管理において大きなメリットでしょう。

スムーズに会計ができる

クレジットカードをスマホ決済に登録しておけば、スマホを専用端末にかざすだけで支払いが完了します。財布からクレジットカードを取り出したり、暗証番号を入力したりする手間がかかりません。現金払いや通常のクレジットカード払いと比較して、スムーズに会計ができる点がメリットです。

ただし、スマホ決済はスマートフォンのバッテリー残量や通信環境がないと利用できません。バッテリーの残量には気をつけ、長時間外出する際は、モバイルバッテリーを携帯したり、念のため現金やクレジットカードを持っておいたりすると安心です。また、店舗によってはスマホ決済に対応していない場合があるため、事前に利用可能かを確認しましょう。

クレジットカードの支払いのあとにすべきこと

クレジットカードを利用したあとは、以下のことを行いましょう。

利用明細を確認する

レシートやクレジットカードの明細は受け取り、記載されている店舗名や利用金額に誤りがないかを照らしあわせて確認しましょう。最近は、アプリを使えば、いつでもリアルタイムに近い形で明細を確認できるため便利です。

締め日・支払い額確定日・引き落とし日を確認する

クレジットカードを利用した場合、いつ請求・引き落としが行われるのかを把握しておくことが大切です。そのため、利用しているクレジットカードの「締め日」「支払い額確定日」「引き落とし日」をきちんと確認しておきましょう。それぞれの意味は以下のとおりです。

- 締め日:1か月分の利用料金の集計が締め切られる日

- 支払い額確定日:次回の引き落とし金額が確定し、通知される日

- 引き落とし日:銀行口座から請求金額が引き落とされる日

引き落とし日までに口座へ入金する

残高不足で引き落としができない事態を防ぐため、引き落とし日までに忘れずに引き落とし用口座に入金しておきましょう。万が一、引き落としが行えなかった場合は「支払遅延」となり、遅延損害金が発生する可能性があるため注意が必要です。

スマホ決済もできるクレジットカードを選ぶポイント

スマホ決済にも使えるクレジットカードを選ぶ際は、いくつか重視したいポイントがあります。

ポイント還元率

まずは、ポイント還元率に注目してみましょう。普段の買い物や外食で使う機会が多いスマホ決済だからこそ、ポイント還元率の高いクレジットカードを選ぶことで、日常生活でよりお得にポイントを貯めやすくなります。

その際は、通常のポイント還元率だけでなく、ポイント還元率がアップする特典にも注目することが大切です。たとえば、よく使うお店でポイント還元率がアップするクレジットカードであれば、スマホ決済で手軽に決済しながら効率良くポイントを貯められるメリットがあります。

年会費

クレジットカードの中には、年会費がかかるものもあります。年会費は、クレジットカードを保有している間に継続的にかかるコストであることから、十分に費用対効果を検討することが大切です。

多くのポイントが貯められても、それ以上に年会費がかかるのであればあまりお得とはいえないかもしれません。クレジットカードを選ぶ際は、ポイント還元率や特典と年会費のバランスを重視しながら、「年会費分のメリットがあるか」ということを検討するようにしましょう。

サービスの連動性

最近では、キャッシュカードと一体型になっているクレジットカードや、家計簿管理サービスと連携できるクレジットカードなど、さまざまなサービスと連携しているクレジットカードが多くあります。より利便性を高めるためには、クレジット機能に加えてどのようなサービスを利用できるかチェックしましょう。

三井住友銀行の「Olive」では、銀行口座やポイント、証券口座など、複数の金融サービスを1つのサービスでまとめて管理することができます。お金の管理が一元化されるため、手軽に家計管理が行える便利なサービスです。

スマホ決済なら三井住友銀行の「Olive」がおすすめ

スマホ決済を利用するときは、三井住友銀行の「Olive」がおすすめです。Oliveとは、三井住友フィナンシャルグループが提供するモバイル総合金融サービスです。

Oliveにお申し込みいただいた人に発行される「Oliveフレキシブルペイ」は、Apple PayやGoogle Payに登録することができ、普段のショッピングや飲食店、オンライン決済など、幅広いシーンでスマホ決済を利用できます。

また、対象店舗で利用すればポイント還元率がアップし、お得にポイントを貯められることも魅力です。

さらに、引き落とし日に口座残高が足りない場合、手数料無料・無金利で最大5万円まで借入れできる「マネーアシスト」というキャッシングサービスも利用できるため、残高不足による遅延損害金の発生を防ぎやすくなります。

- ※ご返済いただけない場合は、遅延損害金/年20.0%がかかります。

- ※三井住友カード(株)のウェブサイトに遷移します。

1枚で複数の支払機能を利用できる

Oliveにお申し込みいただくと、キャッシュカードの機能に加えてクレジットカード、デビットカード、ポイント払いなど複数の支払機能を利用できる「Oliveフレキシブルペイ」が発行されます。利用シーンに応じてアプリでいつでも支払い方法を切り替えられるため、複数枚のカードを持ち歩く必要がありません。

また、セキュリティに配慮したナンバーレスカードでクレジットカード番号、有効期限などの記載がないため安心して利用できます。たとえば、少額決済ではデビットカード、分割払いをしたい買い物はクレジットカードなど、利用方法を柔軟に使い分けるのにも便利です。

ポイントが貯まる・使える

Oliveフレキシブルペイは、日常の買い物で効率良くVポイントが貯まります。Oliveフレキシブルペイをクレジットモードやデビットモードで支払うとポイントが付与されます。

また、Vポイントアッププログラム対象サービスのご利用状況によって、対象のコンビニや飲食店のご利用時に、ざくざくポイントが貯まります。

Vポイントアッププログラムについて詳しくは以下をご確認ください。

貯まったVポイントを「VポイントPayアプリ」と連携すれば、1ポイント=1円分として、コンビニなど全国のVisa加盟店での買い物に使うことができます。

このように日常の買い物やネットショッピングで効率的にポイントを貯めて、貯めたポイントを使えるため、とても便利でお得です。

スマホアプリが使いやすい

「三井住友銀行アプリ」では、預金口座の残高や入出金明細が24時間確認できることに加えて、ATMや銀行窓口に行かなくても振込手続を行うことができます。

また、Oliveフレキシブルペイの支払いモードの変更もでき、利用シーンに応じてクレジットカードやデビットカードなどの支払い方法を切り替えることができます。各支払い方法での支払金額や利用状況も確認できるので、手軽に家計管理を行える利便性も魅力の1つです。

ほかにも、生体認証やSBI証券との連携などさまざまな機能が充実しているので、キャッシュレス決済の活用に役立つでしょう。

特典が選べる

三井住友銀行のOliveでは以下4つから毎月希望する特典を選べます。

毎月選べる特典

- 特典1:給与・年金受取をした場合、毎月Vポイント200ポイント(年間2,400ポイント)付与

- 特典2:対象のコンビニATM手数料が月1回無料(※)

- 特典3:Vポイントアッププログラムの還元率がさらに+1%アップ

- 特典4:特典選択した月末時点の口座残高が1万円以上の場合、Vポイント100ポイント付与

- ※対象はイーネットATM・ローソン銀行ATM・セブン銀行ATMです。なお、Oliveアカウントご契約口座の取引にかかる手数料のみ対象になります。

特に、複数の銀行口座を持つ場合、給与・年金受取口座としてOliveを活用するとお得です。

「特典1」を選択したうえで給与または年金(毎月3万円以上の定期自動入金)を受け取ると、毎月200ポイント(年間2,400ポイント)が自動的に貯まります。

Oliveアカウントや特典の詳細については、以下よりご確認ください。

まとめ

クレジットカードの支払いは、利用者がクレジットカードで買い物などをした代金をクレジットカード会社が加盟店に対して立替払いし、後日、利用者がクレジットカード会社に支払う仕組みです。手元に現金がなくても買い物できるほか、1回払い、分割払い、ボーナス一括払いなど自分のライフスタイルや状況にあわせて支払い方法を選べるメリットがあります。

また、クレジットカードをスマホ決済アプリに紐付けておけば、クレジットカードの本体を持ち歩かなくてもスマホ1台で支払うことが可能です。スマホ決済は、ポイントの二重取りができる場合があったり、生体認証による不正利用のリスクを抑えられたりと、お得で安心、かつ便利なキャッシュレス生活を実現できます。

この機会に、スマホのタッチ決済でVポイントが効率よく貯まる三井住友銀行の「Olive(オリーブ)」を申し込み、スマートな支払いを始めてみてはいかがでしょうか。

- ※ 2026年1月現在の情報です。今後、変更されることもありますのでご留意ください。

関連記事

節税,家計