前の記事

スマホ決済とは?種類や仕組み、メリットから使い方まで解説

2026.01.19Olive Times

この記事では、ポイント還元率の仕組みや、効率よくポイントを貯める方法、注意点について紹介します。

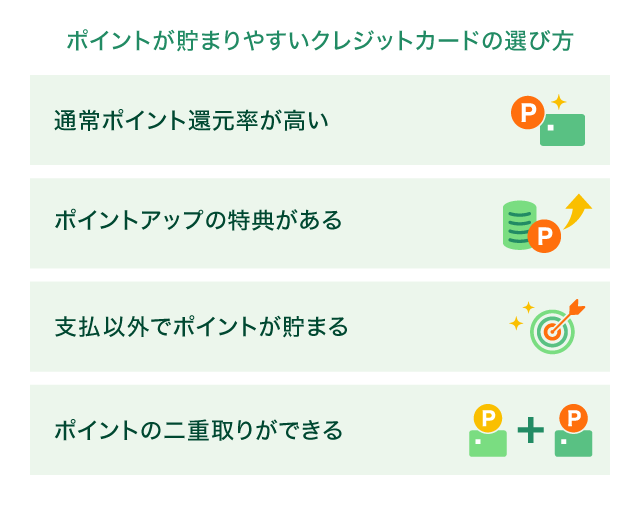

クレジットカードのポイントを効率的に貯めるための一番のコツは、ポイントが貯まりやすいクレジットカードを選ぶことです。ポイントが貯まりやすいかどうかを確認するためには、下記のような点をチェックしてみましょう。

クレジットカードを選ぶときには、通常のポイント還元率もチェックしておきましょう。通常のポイント還元率が高く設定されているカードであれば、多くのポイントが付与されます。仮にカードの利用金額が5万円とすると、0.5%の還元率の場合は250円相当のポイントを貯められますが、0.25%の還元率だと125円相当のポイント付与となります。

効率的にポイントを貯めるためにも、通常のポイント還元率が高いクレジットカードや、ご自身がよく利用するお店で還元率がアップするカードを選ぶのがおすすめです。

通常のポイント還元率とは別に、還元率がアップする特典があるかどうかチェックしましょう。クレジットカードによっては、ポイント還元率が上乗せされるポイントアッププログラムが用意されている場合があります。

例えば、対象のコンビニや飲食店など特定のショップでクレジットカード決済をしたり、スマホアプリを通してタッチ決済をしたりすることで、ポイント還元率がアップするといった特典を提供しているカード会社もあります。 このように「特定のお店で使い続けること」によって、より効率的にポイントが貯まる仕組みがあるかは大切なポイントです。クレジットカードの支払いやチャージでポイントが獲得できるのに加えて、使い続けることによって、より効率的にポイントが貯まる仕組みです。

なかには、「毎月の利用金額が少ないとポイントを貯めにくい」と考えている人もいるかもしれません。しかし、クレジットカードによっては、「特定のサービスを利用する」など、支払い以外でもポイントが貯められるケースがあります。

例えば、三井住友銀行の「Olive」では、銀行口座で給与や年金を受け取るだけで、Vポイントを毎月200ポイント受け取ることができます(※)。給与や年金の受取口座に指定するだけで年間2,400ポイントを受け取れるのは、大きなメリットです。

クレジットカードの利用以外でもお得にポイントを貯めるために、クレジットカードや金融サービスを選ぶ際は、ポイントに関連する特典や付帯特典もチェックしましょう。

クレジットカードは、使い方次第でポイントを二重取りできる場合があります。二重取りの詳しい仕組みや方法は後述しますが、二重取りができるかどうかは利用するクレジットカードによって異なります。二重取りができればポイントを得る機会が増えるため、二重取りが可能かどうかチェックして選ぶとよいでしょう。

ポイント二重取りとは、1つの買い物に対して、1つのポイントサービスとほかのポイントサービスを組み合わせ、双方のポイント還元を獲得できる仕組みです。

例えば、クレジットカードの利用と電子マネーの利用を組み合わせることで、両方のポイントを得るケースがあります。一度の買い物で、二重にポイントを貯められるため効率的です。

ほかにもポイント二重取りの方法はいくつかあります。以下で具体的に見ていきましょう。

ポイント二重取りの主な方法として3つの方法を紹介します。

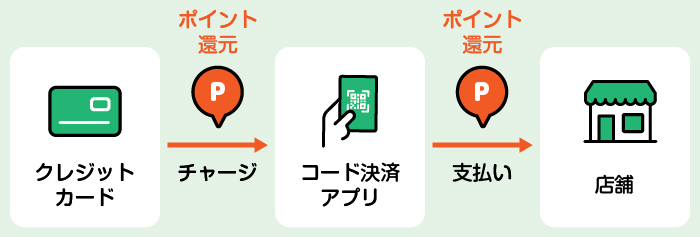

クレジットカードを利用して、チャージ式の電子マネーにチャージすれば、クレジットカードのポイントを得られます。そのあとに電子マネーで決済すると、電子マネーのポイントも獲得できます。これが、クレジットとカードと電子マネーを組み合わせて、それぞれのポイントが獲得できる仕組みです。ただし、カード会社やチャージする電子マネーの種類によっては、このようなケースはポイント付与対象外となる場合もあります。事前に確認しておきましょう。

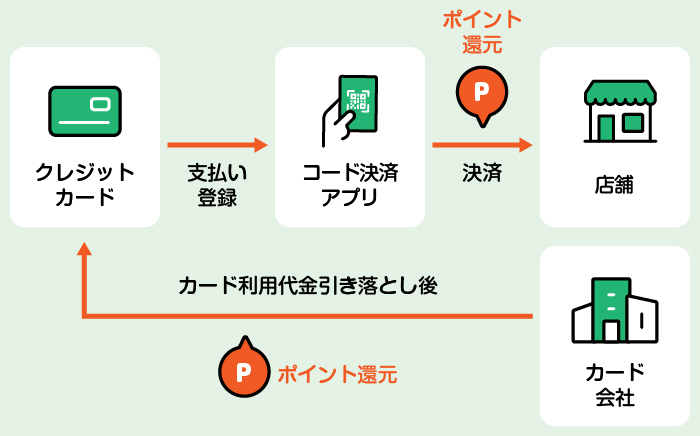

また、決済アプリにクレジットカードをひも付け(登録)しておき、スマホ決済(バーコード決済など)で支払う方法もあります。この場合も、決済アプリサービスのポイントとクレジットカードのポイントを得られます。

クレジットカードで決済するときに、店舗独自のポイントカードやポイントアプリなどを提示することで、クレジットカードと店舗のポイントの両方を獲得できます。

ただし、店舗のポイントカードは、決済方法や決済金額などに条件が付けられている場合もあるため、「◯円以上の決済でポイント付与」などの条件がないか、事前に確認しておきましょう。

ポイントによっては、商品・サービスの料金を、貯まったポイントで支払うことが可能です。また、支払いでポイントを利用したときにも、新たにポイントが獲得できることがあります。このようなケースも、ポイントの二重取りといえるでしょう。

例えば、Oliveでは貯まったVポイントを、VポイントPayアプリの支払いで利用することで、その決済額に対するVポイントを新たに 得られます。ポイントを「貯める」「使う」を循環させることで、効率性が向上する仕組みです。

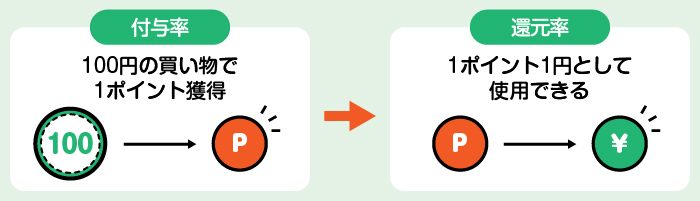

ポイント還元率とは、クレジットカードやデビットカード、スマホ決済などを利用した際に、「利用金額に対して何円相当のポイントが還元されるか」ということを示す割合です。例えば、100円の利用に対して1円相当のポイントが還元される場合、還元率は1%です。

なお、ポイント還元率とよく似た言葉に「ポイント付与率」があります。ポイント付与率は、「利用金額に対して何ポイント付与されるか」を示す割合です。例えば、100円の利用に対して1ポイント付与されるという割合を示します。ポイント還元率と間違えないよう、注意しましょう。

基本的に還元率や付与率はパーセンテージ(%)で示されます。そのため、数字だけを見ても、どちらのほうが付与されるポイントが多いのかはわかりにくいかもしれません。付与率のみで表示されている場合は、「もらった1ポイントをいくらで使えるか」という視点で考えてみましょう。

ポイントサービスによっては「1ポイント=1円分」で使えるとはかぎりません。なかには、「1ポイント=0.5円分」の価値にしかならないポイントもあります。このとき1ポイントが0.5円相当であれば、ポイントで1円分を支払おうとすると2ポイントが必要です。

たとえ付与率の高さをうたっていても、1ポイントあたりの価値が低ければ、実質的なポイント還元率は低くなります。効率的にポイントを貯めるためには、「1ポイントが何円相当で利用できるか」という視点、つまりポイント還元率に置き換えて考えることが大切です。

ポイント還元率は以下の計算式によって算出します。

ポイント還元率 = 付与されたポイントの円換算額 ÷ クレジットカード利用金額(円) × 100

例えば、100円の利用金額に対して1円相当のポイントが還元される場合、「1円 ÷ 100円 × 100 = 1.0%」で「還元率1.0%」になります。

また、200円の利用金額に対して1円相当のポイントが還元される場合、「1円 ÷ 200円 × 100 = 0.5%」で「還元率0.5%」ということになります。

ポイントの価値が同じであれば、還元率が高いほうが少しの支出で済むため、効率的にポイントを貯められるでしょう。

クレジットカードで利用者にポイントが還元されるのは、加盟店からカード会社へ手数料が支払われているためです。

クレジットカードは、利用者が決済した代金をカード会社が立て替えて加盟店へ支払う仕組みとなっています。その際、カード会社は手数料を差し引いて加盟店側へと振り込みます。

カードの利用者に還元されるポイントはこの手数料を原資としており、ポイント還元によって利用者の満足度が向上することを目的としています。

ポイント還元率はカード会社や決済手段によって異なりますが、どれくらいの水準が一般的なのでしょうか。

クレジットカードの場合は0.5〜1.0%が一般的な水準で、1.0%以上だと高還元率だといわれています。

「優待店」「パートナー店」では通常よりも高いポイント還元率が適用されるものもあります。

また、デビットカードの場合は0.2〜0.8%程度が一般的で、クレジットカードよりは少し還元率が低い傾向にあります。そのため、0.5%以上であれば十分高還元率だといえるでしょう。

最近では、スマホ1台で完結するQRコードやバーコードによる決済も普及しています。こうしたスマホ決済サービスでは0.5〜1.0%程度の還元率が一般的で、1.0%以上で高還元率といわれています。

ポイント還元率を比較する際は、この水準をふまえて利用するものを選ぶとよいでしょう。

クレジットカードで効率よくポイントを貯める方法として、下記のような方法が挙げられます。

クレジットカードは公共料金や携帯電話料金の支払い、コンビニ・スーパーでの買い物など、さまざまなシーンで利用することができます。まずは、こうした支払いをクレジットカードに集約しましょう。

電気やガス、水道光熱費などの公共料金、携帯電話・インターネットなどの通信費は、クレジットカードで支払うことができます。こうした固定費は毎月必ず発生する費用であり、クレジットカードで支払うことで毎月継続的にポイントを貯められるメリットがあります。

また、不動産会社によっては家賃をクレジットカードで支払えるところもあります。家賃は家計のなかでも大きな割合を占める支出となりますので、クレジットカード払いにすることでまとまったポイント還元を受けられます。

現在、家賃を口座振替で支払っている場合は、クレジットカード払いへ変更できないか確認してみるとよいでしょう。

コンビニやスーパーなど、普段のお買い物も積極的にクレジットカードを活用したいシーンです。食費や日用品費の支払いをクレジットカードで行うことで、毎月の生活費によってポイントを貯めることができます。

コンビニで飲み物を購入するときなどは、「少額の支払いでクレジットカードを使うのは気が引ける」と感じることもあるかもしれません。しかし、タッチ決済やスマホ決済を活用すればサッと手軽に支払いを完了させることができます。

このような支払方法を活用しながら、普段のお買い物や外食でも積極的にクレジットカードを利用してみましょう。

クレジットカードによっては、提携している店舗やサービスを利用することで、ポイント還元率が高くなるケースがあります。例えば、三井住友グループが発行するVポイントは、対象のコンビニ・飲食店での利用で還元率がアップする仕組みです。

Vポイントアッププログラムについて詳しくは以下をご確認ください。

Vポイントアッププログラム

カード会社では、定期的にポイント還元率アップや、ポイントプレゼントなどのキャンペーンを実施しています。例えば、「対象期間中に◯円以上クレジットカードを利用するとポイント還元率がアップする」「対象店舗での利用でポイント還元率がアップする」「抽選でポイントが当たる」などです。

キャンペーンを活用することで、基本的なポイントに加えて、さらにポイントが還元されます。ただし、このようなキャンペーンは実施期間や参加条件などが定められていることが多いため、注意しましょう。事前に「エントリー(参加登録)」が必要なケースも多いため、利用前には必ず確認をしましょう。

キャンペーンに関する情報を集めたいときは、カード会社のWebサイトやSNSなどを定期的にチェックするのがおすすめです。

カード会社によっては、独自にポイントモールを運営しているところがあります。ポイントモールとは、そのサイトを経由してオンラインショッピングやサービスを利用することで、ポイント還元率がアップするサービスです。

自分が持っているクレジットカードが対応しているポイントモールを利用すれば、まとまったポイント還元を狙えるメリットがあります。

複雑な手続きは不要で、ただポイントモールを経由するだけでポイントがもらえますので、オンラインショッピングの際はぜひ活用したいサービスといえます。

クレジットカードは、カード会社や種類によってポイント還元率が高くなる条件が異なります。コンビニでの利用でポイント還元率がアップするカードもあれば、関連サービスでの利用で還元率がアップするカードなど、さまざまです。

よりお得にポイントを貯めるためには、クレジットカードを複数枚使い分けることも1つの方法です。シーンに応じて還元率が高いカードを選んで使い分けることで、還元されるポイントを最大化できるでしょう。

クレジットカードでポイントを貯める際は、いくつか注意したいポイントがあります。

クレジットカードには一般カードのほかにゴールドカードやプラチナカードなどの種類があり、ランクが高くなるほどポイント還元率が高くなる傾向にあります。ただし、ランクの高いカードはその分年会費も高くなることが一般的です。

仮に多くのポイントを獲得できても、それ以上に年会費がかかってしまうのであれば、あまりお得とはいえないかもしれません。クレジットカードを利用する際は、年会費と獲得できるポイント数を比較して考えることが大切です。

クレジットカードの利用で還元されるポイントには、有効期限が定められていることがほとんどです。

せっかく多くのポイントを貯めても、使う前に有効期限が過ぎてしまっては意味がありません。ポイントを貯める際は、有効期限がどれくらい残っているかきちんと確認しておくようにしましょう。

三井住友カードで貯まるVポイントは、有効期限が1年間となっています。「ポイントを貯める・使う・交換する」といった最終変動日から1年間ですので、ポイントが還元される度に有効期限が自動延長される仕組みです。

例えば、携帯電話料金の支払いで毎月ポイントを獲得できるようにしていれば、有効期限が切れてしまう心配はないといえるでしょう。

貯まったポイントの使い道も確認しておきたい点です。カード会社から付与されたポイントは、買い物や支払いに使えたり、景品と交換できたりするなど、さまざまな使い道があります。

例えば、Vポイントでは「VポイントPayアプリ」へのチャージや、お支払金額への充当、景品・他社ポイントへの交換など、豊富な使い道を提供しています。

せっかく貯めたポイントを有効活用するためには、「日常生活で活用しやすいか」、「自分のニーズに合った使い道があるか」ということを確認しておきましょう。

三井住友銀行の「Olive」とは、お得な特典が豊富な銀行口座と1枚で複数の支払機能を利用できるマルチナンバーレスカードが特徴の金融サービスです。

1つのアプリで「口座」「証券」「ローン」「Vポイント」「決済」といったサービスをまとめて管理できるため、家計の収支を把握しやすいメリットがあります。

Oliveにお申込みいただくと、キャッシュカードの機能に加えてクレジットカード、デビットカード、ポイント払いなどの支払機能を利用できるマルチナンバーレス「Oliveフレキシブルペイ」が発行されます。利用シーンに応じてアプリでいつでも支払方法を切り替えられるため、複数枚のカードを持ち歩く必要がありません。

また、セキュリティに配慮したナンバーレスカードでカード番号、有効期限などの記載がないため安心して利用できます。

例えば、少額決済ではデビットカード、分割払いをしたい買い物はクレジットカードなど、利用方法を柔軟に使い分けるのにも便利です。

Oliveフレキシブルペイは、日常の買い物で効率良くVポイントが貯まります。Oliveフレキシブルペイをクレジットモードやデビットモードで支払うとポイントが付与されます。

また、Vポイントアッププログラム対象サービスのご利用状況によって、対象のコンビニや飲食店のご利用時に、ざくざくポイントが貯まります。

Vポイントアッププログラムについて詳しくは以下をご確認ください。

Vポイントアッププログラム

貯まったVポイントを「VポイントPayアプリ」と連携すれば、1ポイント=1円分として、コンビニをはじめとした全国のVisa加盟店での買い物に使うことができます。

このように日常の買い物やネットショッピングで効率的にポイントを貯めて、貯めたポイントを使えるため、とても便利でお得です。

三井住友銀行のOliveでは、以下4つのから毎月希望する特典を選べます。

毎月選べる特典

特に、複数の銀行口座を持つ場合、給与・年金受取口座としてOliveを活用するとお得です。

特典1を選択したうえで毎月3万円以上受け取ると、毎月200pt(年間2,400pt)が自動的に貯まります。

Oliveアカウントや特典の詳細については、以下よりご確認ください。

Oliveアカウント

クレジットカードのポイントを効率的に貯めるためには、ポイントの二重取りやポイント還元率を意識してクレジットカードを選ぶのがおすすめです。

クレジットカードをひも付けた決済アプリで支払うと、クレジットカードと決済アプリサービスそれぞれでポイントを得られる場合があります。ただし、このようなポイントの二重取りが可能かどうかは、カードとサービスの組み合わせによって異なります。利用前にポイント付与の対象かどうかを確認しておきましょう。

ポイント還元率は、「利用金額に対して何円相当のポイントが還元されるか」を示す割合です。一般的に、カードのポイント還元率が高ければ高いほど、ポイントを効率的に貯められます。また、提携店舗やサービスの利用によって、ポイント還元率がさらにアップするケースもあります。ポイント還元率がアップするキャンペーンが実施されていることもあるため、カード会社のWebサイトやSNSなどは、こまめにチェックするとよいでしょう。

三井住友銀行のOliveは、対象店舗での還元率アップなど、Vポイントが貯まりやすく、使いやすいモバイル金融サービスです。Oliveであれば、Vポイントも決済もアプリひとつでまとめて管理できます。「クレジットカードを使いながら、ポイントも効率的に貯めたい」というかたは、ぜひこの機会にOliveアカウントを開設し、Oliveの活用を検討してはいかがでしょうか。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。