Eさん一家のプロフィール

健太さん(夫)…29歳、自動車部品メーカー勤務

咲さん(妻)…29歳、医療機器商社勤務(育休中)

優斗くん(長男)…0歳5か月

2020年、静岡県三島市内に3SLDKの注文住宅を4,500万円で購入。

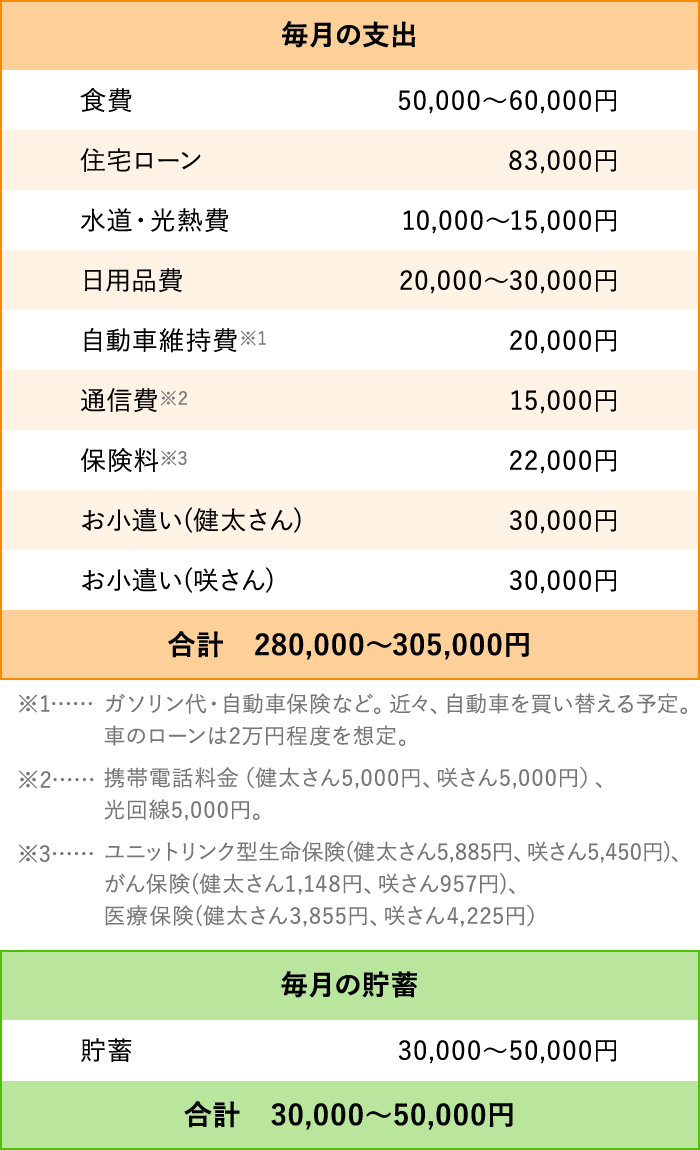

2021.3.17お宅の冷蔵庫

第9回は静岡県三島市の戸建て住宅にお住まいのEさん一家にご登場いただきました。26歳で結婚し、その2年後にマイホームを購入。着実に人生を歩んでこられたEさんご夫婦ですが、「資産運用に興味はあるけれど、何を選んでいいかわからない」と少々不安げな様子。そんなEさんご夫婦の相談に、高山先生はどんなアドバイスをくださったのでしょうか? 若いご夫婦ならではの家計管理と資産運用のポイントをお聞きしました!

<前回の記事はこちら>

第8回:お宅の冷蔵庫、のぞかせてもらえますか? 横浜市内・築50年の古民家を自分でリノベーション! 1,800万円で理想的な住まいを手に入れたKさん夫婦

Eさん一家のプロフィール

健太さん(夫)…29歳、自動車部品メーカー勤務

咲さん(妻)…29歳、医療機器商社勤務(育休中)

優斗くん(長男)…0歳5か月

2020年、静岡県三島市内に3SLDKの注文住宅を4,500万円で購入。

――健太さんは静岡のご出身で、東京からUターン転職したそうですね。

健太さん

「大学卒業後、住宅設備機器メーカーに就職し、東京に勤務していました。もともといつかは地元に帰りたいと思っていたのですが、20代半ばごろから、東京にいた友人が次々と地元に帰るのを見て、自分も良いタイミングだと思いUターン転職しました」

咲さん

「私たちは、夫が静岡に戻った翌年の2018年に結婚しました。マイホームの購入は結婚する前から考えていたのですが、土地探しにかなり難航しました。夫の母が三島市内で一人暮らしをしているのでそこの近所、かつ、市街地だけど公園が近く、子育てがしやすいという条件だったので、なかなか見つからなくて。半年ぐらいかけてようやく理想の土地と出逢うことができました」

――注文住宅を建てられたとのことですが、こだわった点はありますか。

咲さん

「購入した土地の南側に3階建ての住宅があって、日当たりがあまりよくなかったんです。そこで、2階にサンルームをつくることにしました」

健太さん

「サンルームの近くに洗濯機を置いてもらって、物干しスペースも設置してもらって、洗濯を一か所で済ませられるようにしたんです」

咲さん

「お客さまが来た時にも見えないよう設計してもらったので、とても重宝しています」

健太さん

「また、僕は前職の関係で、住宅設備関連の知識は一般の人より豊富。その分金額交渉もしやすかったので、設備関連をワンランク上のグレードにすることができました」

咲さん

「キッチンは黒で統一しました。汚れが目立たないところが気に入っています。また、新しい住まいはIHコンロにしました。ガスに比べて掃除しやすいので、ここもお気に入りポイントの一つです」

健太さん

「あとは、駐車スペースを広めにとりました。僕と妻で車を2台持っているほか、来客用の駐車スペースも欲しかったので、ハウスメーカーには少し無理を言いました(笑)」

咲さん

「どんな間取りにするか悩めるのは、注文住宅ならでは。土地の広さの制限はあるものの、楽しく悩みながら私たちにとって理想の住まいにすることができました」

――では、冷蔵庫を見せていただけますか。お肉を小分けして、きれいに保管していますね。

咲さん

「週に一度、近所のスーパーで買い物するほか、宅配サービスも利用しています。スーパーでは、お肉や牛乳、卵、納豆などの毎日使うものを買いますね。お肉はお手頃価格のスーパーがあるので、まとめ買いをして冷凍保存しています」

――スーパーと宅配サービスの使い分けは?

咲さん

「今利用している宅配サービスは、冷凍食品が充実しているんです。炒めるだけで料理が完成するので、子どもがぐずってあまり時間をかけられない時などによく使います」

――お料理はどちらが担当されているのですか。

健太さん

「妻です。自分でやりたいようにやる方がストレスがないらしく、ほぼすべてやってくれています」

咲さん

「その分、夫が子どもを見てくれています。また、マイホーム購入に合わせて、ロボット掃除機や食洗器、乾燥機なども購入したので、家事全般がだいぶ楽になりました」

――食材の購入でこだわっていることや工夫していることはありますか。

咲さん

「一番こだわっているのは、牛乳でしょうか。子どものころから地元の丹那牛乳を飲んでいるので、これは外せないです(笑)。ほかに安い牛乳があっても丹那牛乳を選んでいます」

――月々の食費はどのくらいかかっていますか?

咲さん

「5〜6万円くらいです。二人ともラーメンが大好きで、以前はよく食べに行っていたのですが、子どもが生まれたのと、新型コロナウィルスの感染予防のため、外食する機会が一気に減りました」

――高山先生、Eさんご夫婦の家計はいかがでしょうか?

高山先生

「どの項目も大きな無駄遣いがなく、堅実に生活されていらっしゃいますね。戸建ての住宅にしては、水道・光熱費がかなり安く抑えられているように思います」

健太さん

「実は太陽光発電パネルを設置したんです。給湯器も発電機能のあるタイプにしたので、光熱費をかなり安く抑えることができています。ここも前職の知識がフルに活きています(笑)」

――住宅ローンは何年払いですか?

健太さん

「夫婦二人で組む『夫婦連生団信※』という制度で、固定金利で40年の住宅ローンを組みました」

咲さん

「もともと、マイホーム購入の予算を3,000万円ほどで考えていたのですが、義母が800万円援助してくれて。そこに私たちの貯蓄も合わせて、4,500万円で購入したんです。無理のない支払いがしたくて、月々8万3,000円払いの40年ローンにしました。ボーナス払いもありません」

高山先生

「お二人はまだ29歳とお若いので、40年のローンが終わってもまだ69歳。世帯年収的に見ても無理のない支払額ですし、今は住宅ローンの金利が大変低いので、長期でローンを借りるのは賢い選択だと思いますよ。ただし、先行き不透明な時代なので、繰り上げ返済なども検討し、定年退職を迎えるまでに住宅ローンは完済したいところです」

――家事は咲さんがメインで担当されているとのことですが、家計管理はどちらがされていますか?

健太さん

「家計管理も妻が担当しています」

咲さん

「家計簿アプリにクレジットカードを紐づけて、現金で支払った分はその都度入力しています。実はアプリ自体は結婚前にインストールしていたのですが、全然使っていなくて。結婚して、財布を一つにしようと二人で決めたので、『任せてもらった分、頑張ろう』と思って、今のような管理方法になりました」

高山先生

「共働き夫婦で財布を一つにしているのは、かなり優秀ですね! 共働きの場合、自分のお金は自分で自由にしたいという方が多いので」

高山先生Point

お金を貯めたいなら、夫婦の財布は一元管理が理想的!

咲さん

「ありがとうございます。以前と比べると、家計簿アプリを活用できているとは思うのですが、まだ分析まではできていないんです。時間のある時に家計簿アプリをチラッと見たり、引き落とし日をチェックしたりする程度です」

高山先生

「子育てをしながら家計管理をされているのですから、細かい分析までできなくてもあまり気にされる必要はないですよ。何にどれくらい使っているのかを把握するだけでも、支出の抑制効果につながると思います。また、最近の家計簿アプリはレシートの読み取り精度がかなり高まっています。レシート撮影だけで自動入力できるので、子育て中で時間が取れない今こそ、活用してみてはいかがでしょうか」

高山先生Point

家計簿を続けたいなら、まずはアプリのレシート撮影から無理なくやってみよう。

――ちなみに、健太さんはお小遣い制になることに抵抗はありませんでしたか?

健太さん

「子どもに不自由させないためにもしっかり管理していかないと、という気持ちはあったので、それほど気になりません。地元に帰ってからは車通勤になり、退社後に飲みに行くことがずいぶん減りました。その分お金を使わなくなっています」

――車通勤が当たり前の、地方ならではの事情かもしれませんね。

――お二人は資産形成に興味はありますか?

健太さん

「保険以外だと、現金で貯蓄しているぐらいなのですが、もっと積極的に資産形成をした方が良いでしょうか。つみたてNISAはどうだろうと思って、自分なりに調べて仕組みは何となく理解できたのですが……」

高山先生

「お二人はまだ若いからこそ、今から資産形成を始めてほしいですね! つみたてNISAは年間投資上限金額40万円、最長20年間非課税で投資できます。長く運用することで複利効果や値動きの変動が小さくなり、その結果、大きく増やすことができる可能性があります。また、商品も数ある投資信託の中から金融庁が一定の基準を設け、その基準をクリアした商品がラインナップされているので、初心者でも選びやすいと思います」

健太さん

「どの程度の金額を投資すればよいでしょうか」

高山先生

「今、貯蓄を月に3〜5万円ほどされているので、まずは負担のない範囲で毎月1万円ほど積み立ててみてはいかがでしょう」

咲さん

「つみたてNISAで投資したお金を、子どもの教育資金に充てるのはアリですか?」

高山先生

「教育費の基本的な考え方として、高校までは教育費を家計から捻出し、大学進学の費用は、子どもが小さい頃からコツコツ準備します。目安は、18歳までに300万円から500万円です。お子さんはまだ0歳で、大学進学までまだ18年近くありますから、今からつみたてNISAを活用して大学の資金を準備するのはすごくいい考えです」

健太さん

「先生、iDeCoはどうでしょうか?」

高山先生

「iDeCoもとても良い制度ですが、60歳まで引き出すことができません。お二人はまだお若いので、今後ライフイベントが目白押しでしょうから、資金の引き出しが自由なつみたてNISAから始めてみてはいかがでしょう。お子さんの大学進学のタイミングで、まだお二人は47歳。仮にそこからiDeCoを始めたとしても、13年は運用できます!」

高山先生Point

老後資産形成にiDeCoは◎だけど、60歳まで引き出し不可。若い人はまずはつみたてNISAから初めてみては。

健太さん

「ありがとうございます! 先生に頂いたアドバイスを参考にして、家計の見直しも適宜行っていけば、子どもに習い事をさせたり、旅行に行く費用も捻出できそうです。コロナが落ち着いたら、子どもをいろいろなところに連れて行ってあげたいです」

咲さん

「私も先生に具体的にアドバイスいただいたおかげで、今後のライフプランの見通しが立てやすくなりました。できればもう一人子どもが欲しいので、上手に節約しながら資産形成も頑張っていきたいです」

――29歳とまだお若いEさんご夫婦。無理のない金額で住宅ローンを組み、財布も一つにまとめるなど、「堅実」という言葉がふさわしい生活をされていますね。

高山先生

「若い方が投資を始める最大のメリットは、時間を味方につけ、長期運用ができることにあります。長期運用するほど複利効果が出ますし、毎月一定金額を積み立てることでドル・コスト平均法の効果が発揮されて運用成果が出やすくなります。運用の専門家がいうには、一般的に複利の効果を実感できるのは、運用期間が10年以上からとのこと。この点もEさんご夫婦には問題なさそうですね」

高山先生Point

ドル・コスト平均法とは、株式や投資信託等の金融商品を一定の金額ずつ定期的に購入する投資方法の一つ。価格が少ないときに多く買い付け、高いときは少なく買い付けて平均購入単価を下げる効果があり、高値づかみを防ぐ効果があります。

複利とは、元金に利子を加えて運用することで、利子にもまた利子がつくというシステム。長期で運用することで、メリットを得やすくなります。

――健太さんが咲さんを信頼して家計を任せているのも印象的でしたね。

高山先生

「お財布を一つにすると、家計の管理がぐっとしやすくなります。実は一番お金を貯めやすい家計管理の方法なんですよ」

――「できればもう一人子どもが欲しい」とおっしゃっていたEさんご夫婦。これからも年齢のメリットを上手に活用して、無理のない資産形成をしていただきたいですね。

高山 一恵 (たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。全国での講演活動をはじめ、執筆・マネー相談など、女性の人生に不可欠なお金の知識を伝えている。