相談者:吉井貴子さん(仮名)

職業:会社員

年齢:28歳

年収:400万円

2020.2.12 お金のしくじり失敗談

第5回目の相談者は、会社員の吉井貴子さん(仮名・28歳)。今の自分を磨くための投資は惜しまないのに、未来の自分には一切投資せず、貯蓄額は約15万円。今後のライフステージの変化に備えて、投資をはじめるべきかどうか悩んでいるというお話です。

職業:会社員

年齢:28歳

年収:400万円

相談者は、新卒で働きはじめて6年目になる営業職の吉井さん。後輩もでき、大きな仕事を任されるようになってやりがいや責任を感じているそうです。

お得意先に行くときは、ボーナスをつぎこんで購入したブランド品のスーツを着ています。見栄えを良くすることで自分の言葉に説得力を持たせ、それが営業成績につながると期待しているとのこと。

ジムや美容サロン通いも、必要な「投資」。新作コフレ(化粧品セット)のチェックも欠かしません。それも、今の自分を磨いていれば、いずれ良い方向に道が開けるだろうと信じているから。

このように、自分をより良くプロデュースするためのお金を惜しみなく使った結果、貯蓄額は15万円程度から一向に増えないそうです。

貯蓄がないことに不安を覚えはじめていた矢先、30歳を過ぎた先輩が2人結婚しました。「自分もいずれ」と思っていた吉井さんは、結婚資金としていくら準備しておくと良いか先輩に聞いてみたそうです。

すると「100万円は準備した方が良い」との返答。貯蓄が徐々に減っている吉井さんにとって、100万円は大金です。たとえば、毎月1万円、さらに年2回のボーナスで10万円を貯めたとしても、年間で計22万円。100万円貯めるには、4年半もかかってしまいます。

さらに「産休・育休で仕事を休むことも想定しておいた方が良い」と、先輩。自分を振り返った吉井さんは、「ライフステージの変化に備えて、本気で将来のお金を備えなくては」と決心したそうです。

そして、今のお金の使い方を変えるとともに、投資というお金を増やす方法について知りたいと考え、私のところに相談に来ました。

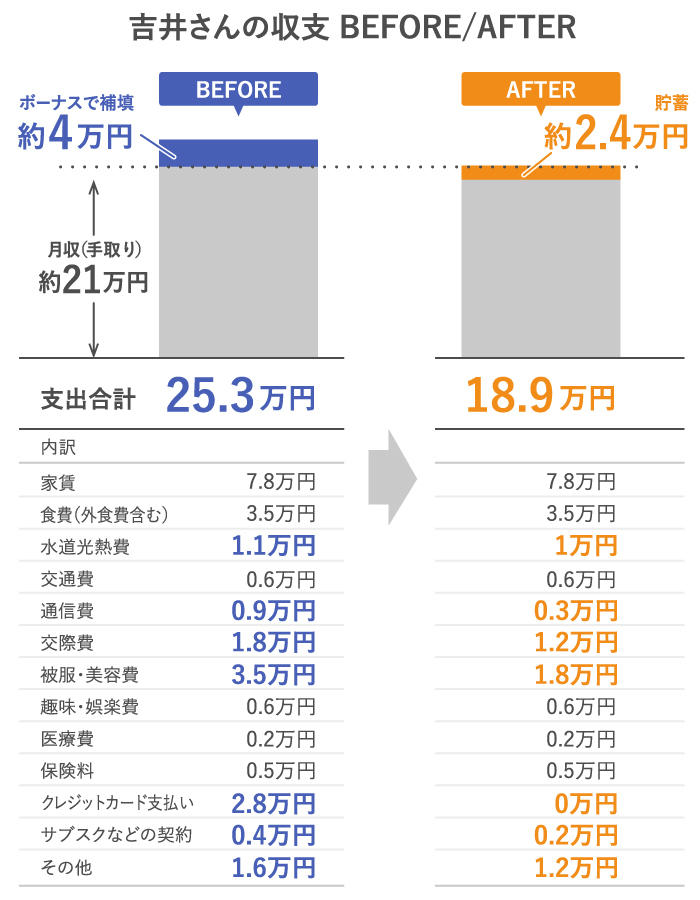

今回の相談者・吉井さんのように、家計が赤字で貯蓄が徐々に減っている状況での投資はおすすめできません。貯蓄が全くなくなり、家計の赤字を助長する可能性があるからです。

まずは「毎月の家計の黒字化を図る」ことからはじめることが大切。吉井さんには、支出を「固定費」「変動費」の2つに分けて見直すようアドバイスしました。

毎月、決まった金額を支払う費用です。一度見直すと支出の削減効果が長く続きます。契約内容の見直し・変更で、毎月の支出を減らせるかどうかを確認しましょう。

たとえば、携帯電話やスマホの契約料。不要な定額サービスを解約したり、格安の業者に乗り替えたりすれば、毎月の支出を減らすことができます。

吉井さんは、大手キャリアから格安スマホに乗り替え、ほとんど利用していなかった動画配信サービスを解約。その結果、通信費は月6,000円の支出削減に成功しました。

日々の生活にかかる支出で、削減するには本人の努力が必要です。被服費や交際費、食費は、本当に必要かどうかその都度を考え、支出を抑える工夫を。

また、季節によって金額が変わりやすい水道・光熱費も変動費と捉え、不要な支出を抑えるようにしましょう。

クレジットカード払いは、つい使いすぎてしまいがちなので、利用明細と引き落とし日を随時確認し、家計簿アプリで管理するのがおすすめです。

吉井さんには、毎月の変動費の支出額を決めてもらい、管理するようにアドバイスしました。本人の希望で、しばらくクレジットカードは使わず、現金で管理することに。その結果、「交際費」や「被服・美容費」の支出削減に成功しました。

これまで毎月4万円の赤字をボーナスで補填していましたが、固定費と変動費を見直すことで、毎月24,000円の黒字に。貯蓄ができるようになりました。

余剰金を毎月確保して貯められるようになったら、やっと投資を検討できる段階になったと言えます。

ただし、投資をはじめる際には、冠婚葬祭に包むお金や予期せぬ病気や怪我の治療費など、イレギュラーな支出に備える貯蓄があることが前提。生活費の1.5ヵ月分ほど用意しておくと安心でしょう。

貯蓄が少ないうちに投資をはじめたい場合は、投資に回すお金を3,000円や5,000円などの少額にし、残りは預金に回すという手もあります。預金額を増やしながら、徐々に投資の割合を増やしていくと良いでしょう。

少額の投資は、積み立ての投資信託でできます。初心者は商品選びで迷いがちなので、商品が選びやすい「つみたてNISA」ではじめても良いでしょう。

購入できる商品は金融庁の基準をクリアした、長期の積み立てに適したものです。手数料が手頃なので、少額投資にも向いています。年間40万円まで投資でき、運用益が非課税で20年間運用できます。

貯蓄額が十分でない人は、安定的にお金を積み立てられるよう、投資と預金を並走していくことが望ましいでしょう。

自己投資することはもちろん大切です。未来に向け、自分の可能性を大きく広げることにつながるでしょう。ただし、今をベストにしてしまうと、将来のお金に余裕がなくなり自分を苦しめてしまうことにもなりかねません。

支出をコントロールするために、自分の支出を「消費」「浪費」「投資」に分類してみてください。「消費」は最低限生活する上で欠かせない出費全般。「浪費」は言葉のとおりムダ遣い。「投資」は金融商品への投資のみならず、預金や自己投資も含みます。

私のこれまでの経験からお金が貯まる人は、「消費:浪費:投資」の割合が「70:5:25」程度だと考えています。これまで将来への投資を考えていなかった人は、自分の支出を一度3つに分けて、この割合を目安に支出を見直してみましょう。

そして、将来に備えて投資をする場合、少ないリスクでの運用を目指したいものです。実現するポイントは、「長期・分散・積立」。時間をかければかけるほど、複利効果で大きく利益を得られる可能性があります。

今の自分の成長を助けるための投資も大事にしつつ、将来へ向けた「お金を貯める・増やす」という金融的な投資にも、しっかりと取り組んでいきましょう。

横山 光昭 (よこやま みつあき)

家計再生コンサルタント

株式会社マイエフピー代表

お金の使い方そのものを改善する独自の家計再生プログラムで、家計の問題の抜本的解決、確実な再生をめざし、個別の相談・指導に高い評価を受けている。これまでの相談件数は23,000件を突破。各種メディアへの執筆・講演も多数。著書は60万部を超える『はじめての人のための3000円投資生活』や『年収200万円からの貯金生活宣言』を代表作とし、著作は110冊、累計330万部となる。 個人のお金の悩みを解決したいと奔走するファイナンシャルプランナー。