�݂���NISA�̓����́H

�݂�����

�݂�����

�݂���NISA�ɂ͂ǂ�ȓ����������ł����H

FP

FP

�݂���NISA�ɂ́A�^�p�v����ېŁA�ϗ��ɓK�������i���C���i�b�v�A

���z���瓊���\�Ƃ���������������܂�

�݂���NISA���^�p���邱�Ƃɂ���ē����郁���b�g���������O�ɁA�܂��݂͂���NISA���̂��̂̊�{���`�F�b�N���Ă݂܂��傤�B

�ȉ��ł́A�݂���NISA�Ȃ�ł͂̓�����4�̃|�C���g�ɕ����Đ������܂��B

�@���z����n�߂���

�݂���NISA�́A���Ƃ��Ɠ����o�������Ȃ����̓������x�����邽�߂̐��x�ł��̂ŁA���z���玑�Y�^�p���n�߂邱�Ƃ��ł��܂��B

�ƌv�ɕ��S���������ɓ������n�߂���̂ŁA�u������FX���n�߂�ɂ͌��肪����Ȃ��c�c�v�Ƃ������ł��A�R�c�R�c�ƒn���Ɏ��Y���^�p���Ă������Ƃ��\�ł��B

�A�����E�ϗ��E���U�����ɂ�郊�X�N�ጸ�ƕ������ʓ�����

1�̖����ɑ��Ĉꊇ�œ�������ƁA���i���オ�����Ƃ��ɑ傫�ȃ��^�[�������҂ł������A���i�����������Ƃ��ɑ傫�ȑ������Ă��܂����X�N������܂��B

���̓_�A�݂���NISA�͓����M����ʂ��Ċ�������Ȃǂ̕����̓�����ɕ��U�����ł���̂ŁA���X�N��}���Ď��Y�^�p���邱�Ƃ��ł��܂��B

�ϗ������̌��ʂɂ��āA���킵���͌�q���܂��B

�B�ϗ������ɍœK�ȏ��i�����I����Ă���

����ɁA�݂���NISA�̓����Ώۏ��i�́A�����E�ϗ��E���U�����ɓK�������i�ɂȂ�悤�A�@�߂ɂ���Ă������̏������݂����Ă��܂��B

����������ƁA�u�w�����萔����0�~�i�m�[���[�h�j�v�u�M����V���Ⴂ�v�u�p�ɂɕ��z�����x�����Ȃ��v�Ȃǂ�����܂��B

���i���Ƃɓ����͈قȂ�܂����A�ǂ̏��i��I��ł������E�ϗ��E���U�������₷���d�l�ɂȂ��Ă���Ƃ��낪�����ł��B

�C�^�p�v����ېłɂȂ�

�݂���NISA�́A���N40���~������Ƃ��āA�e�N�ōw�����������M����ۗL���Ă���Ԃɓ����^�p�v����ېłɂȂ�Ƃ�������������܂��B

�^�p�v�ɑ���20.315%�̏��n�v�ېł���������ʏ�̎��Y�^�p�ɔ�ׂ�ƁA�������悭���Y�𑝂₷���Ƃ��\�ł��B

�Ȃ��A�݂���NISA�̔�ېŊ��Ԃ͍Œ�20�N�ԂƂȂ��Ă��܂��B

�D�^�p�X�^�C�����_��ɕς�����

�������i�ɂ���ẮA�������z���Œ肳��Ă�����A���r�����ł��Ȃ������肷����̂����������܂��B

�݂���NISA�́A�r���œ������z��ύX������A�K�v�ɉ����Č�����������A�w�����i��ς�����ƁA�j�[�Y�ɍ��킹�ď_��ɉ^�p�X�^�C����ς��邱�Ƃ��ł��܂��B

�݂���NISA�̊T�v������ɂ��āA��肭�킵�����͂�����̋L�����Q�l�ɂ��Ă��������B

�݂���NISA�Ƃ́H �݂���NISA�̃����b�g�E�f�����b�g����n�ߕ��܂Ŋ��S�ԗ��I

�����^�p����قnj����悭���Y�𑝂₹��I�ϗ������̌��ʂƂ�

�݂�����

�ϗ��������A����������قǃ����b�g���傫���ƌ�����̂͂Ȃ��ł����H

FP

�ϗ������́A�����I�ɉ^�p����Ε������ʂŌ����悭���Y�𑝂₷���Ƃ��ł��܂�

�Z���ԂŃn�C���^�[����_���̂Ȃ�A���i�������Ȃ������ɍw�����A���i�������Ȃ������_�Ŕ��p����Ƃ����������@���J��Ԃ��K�v������܂��B

�����A�t�@���h�̒l������\�z����͓̂���A���ɓ����o���̏��Ȃ����́A�����̃^�C�~���O������đ������Ă��܂��\����ł��B

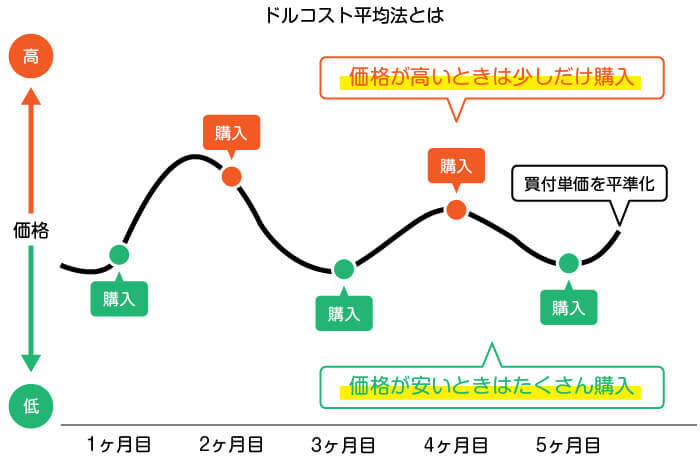

����ȓ����̔Y�݂�����������@�Ƃ��Ē��ڂ���Ă���̂��u�h���R�X�g���ϖ@�v�ł��B

�h���R�X�g���ϖ@�Ƃ́A���i�̒l�����ɂ�����炸�A�������z��ϗ��������Ă������@�̂��Ƃł��B

���̕��@�Őϗ���������ƁA���i�������Ƃ��͏��ʂ����w���ł��܂��A�t�ɉ��i�������Ƃ��͑����w�����邱�Ƃ��ł��܂��B

���̌��ʁA�w���P���������������̂ŁA�����Ƃ��ɔ������т��A�����Ƃ��ɑ����������Ă��܂��A�Ƃ������S�z���Ȃ��Ȃ�܂��B�܂��A�w������^�C�~���O�ɔY�ނ��Ƃ�����܂���B

�݂���NISA�́A�h���R�X�g���ϖ@�����p�����������x�̂ЂƂł���A���X�N���������Ď��Y�^�p�ł���Ƃ��낪�����ł��B�h���R�X�g���ϖ@�ɂ��ẮA������̋L���ł��ڂ���������Ă��܂��B

�킩��ƍ����o��u�h���R�X�g���ϖ@�̃����b�g�Ƃ́H�v

����ɁA�����̃t�@���h�ɕ��U�������邱�ƂŁA��胊�X�N�����点��̂��݂���NISA�Ȃ�ł̗͂��_�ł��B

�����A���z����ϗ���������̂̓��X�N��}���������A�傫�ȃ��^�[���������ނ̂�����Ȃ�܂��B

���̂��߁A�݂���NISA�Ŏ��Y���^�p����̂Ȃ�A�Ȃ�ׂ������ۗL���ĉ^�p�c���𑝂₵�A�������ʂ�_���̂��ł������I�ȕ��@�Ƃ����܂��B

�܂��A�݂���NISA�͖��N40���~�܂ł̐V�K�w���z�ɑ���A�e�N�œ����^�p�v����ېłɂȂ郁���b�g�����邽�߁A�ʏ�̓����M�������������Y�𑝂₵�Ă������Ƃ��ł���ł��傤�B

���ۂǂꂭ�炢�̕������ʂ��H �V�~�����[�V�������Ă݂悤

�݂�����

�����^�p�ɂ�镡�����ʂ��āA��̓I�ɂǂ̂��炢�����𑝂₹���ł����H

FP

�݂���NISA�̕������ʂ́A�����̓����z�E�������ԁE������3������ΊȒP�ɃV�~�����[�V�����ł��܂�

�ȉ��ł́A�݂���NISA�Ŗ����ςݗ��Ă��ꍇ�̉^�p�v���A�p�^�[���ʂɃV�~�����[�V�������Ă݂܂����B

����1���~��ςݗ��Ăė����3���ʼn^�p�����ꍇ�i�~�j

| 5�N�� | 10�N�� | 20�N�� | ||

|---|---|---|---|---|

| �^�p�c�� | 647,402 | 1,397,919 | 3,276,605 | |

| ���{���v | 600,000 | 1,200,000 | 2,400,000 | |

| �^�p�v | 47,402 | 197,919 | 876,605 | |

| �ߐŊz�i�^�p�v��20.315%�j | 9,630 | 40,207 | 178,082 | |

����2���~��ςݗ��Ăė����3���ʼn^�p�����ꍇ�i�~�j

| 5�N�� | 10�N�� | 20�N�� | ||

|---|---|---|---|---|

| �^�p�c�� | 1,294,804 | 2,795,838 | 6,553,211 | |

| ���{���v | 1,200,000 | 2,400,000 | 4,800,000 | |

| �^�p�v | 94,804 | 395,838 | 1,753,211 | |

| �ߐŊz�i�^�p�v��20.315%�j | 19,259 | 80,414 | 356,165 | |

�ȏ�̃V�~�����[�V�������ʂ̂悤�ɁA�ϗ������͖����̐ϗ����z�E����肪�����ꍇ�ł��A2�{�̊��ԉ^�p����Ή^�p�v�͂���ɑ傫���Ȃ��Ă��邱�Ƃ��킩��܂��B

���Ƃ��Ζ���3���~��ςݗ��Ăė����3%�ʼn^�p�����ꍇ�A5�N��̉^�p�v�͖�14���~�ł����A10�N�Ԑςݗ��Ă�Ɩ�59���~�ɑ����A20�N�Ԑςݗ��Ă�ƁA��263���~�̗��v����v�Z�ɂȂ�܂��B

����3���~��ςݗ��Ăė����3���ʼn^�p�����ꍇ�i�~�j

| 5�N�� | 10�N�� | 20�N�� | ||

|---|---|---|---|---|

| �^�p�c�� | 1,942,207 | 4,193,757 | 9,829,816 | |

| ���{���v | 1,800,000 | 3,600,000 | 7,200,000 | |

| �^�p�v | 142,207 | 593,757 | 2,629,816 | |

| �ߐŊz�i�^�p�v��20.315%�j | 28,889 | 120,622 | 534,247 | |

����ɁA�݂���NISA�͔N��40���~�܂ł̐V�K�w���z�ɑ���^�p�v����ېłɂȂ�̂ŁA�ʏ�̓����M�����������ɗ��v�邱�Ƃ��ł��܂��B

�����̃p�^�[���ɓ��Ă͂߂ĉ^�p�v��ߐŊz���v�Z�������ꍇ�́A������̃V�~�����[�V�����������p���������B

�����b�g���m�F�I�Ōy���V�~�����[�V����

�܂Ƃ�

�ϗ������́A���i�̒l�����ɂ�����炸�A�������z��ςݗ��ĂĂ����h���R�X�g���ϖ@�œ������Ă����̂ŁA���l�̎��ɍw�����Ă��܂����X�N��ጸ�ł��܂��B

����ɁA�݂���NISA�͕��U��������{�Ȃ̂ŁA1�̖����ɏW�����ē�����������A���i�㏸�≺���̂������}���邱�Ƃ��ł��܂��B

�����A���z���Ԃɂ킽���Đςݗ��ĂĂ������Ƃŗ��v��X�^�C���̂��߁A�Z���Ԃł͎��Y�^�p�̉��b�����܂���܂���B

�݂���NISA�̔�ېŊ��Ԃ͍Œ�20�N�Ԃł��̂ŁA�������ʂ����߂邽�߂ɂ��A�Ȃ�ׂ�20�N�Ԃ̓R�c�R�c�Ɖ^�p���Ă������Ƃ��������߂��܂��B

- ��2021�N11�����݂̏��ł��B����A�ύX����邱�Ƃ�����܂��̂ł����ӂ��������B

���q ���i

�l�E�@�l�̂����Ɋւ��鑊�k�A�k�C���̃e���r�ԑg�̃R�����e�[�^�[�A�N�Ԗ��N��100���̃Z�~�i�[�u�t�Ȃǂ����߂�t�@�C�i���V�����v�����i�[�B���N�Ƃ����A�L���ȃ��C�t�X�^�C�������H�E���M���Ă���BCFP�A���{FP������B