つみたてNISAに確定申告は必要?

たておさん

たておさん

つみたてNISAでも利益が出たら確定申告しなければだめですか?

FP

FP

つみたてNISAは非課税なので、確定申告や納税は不要です

日本では、株式やFX、投資信託などの投資によって分配金や売却益が発生した場合、その利益に対して税金が課せられる仕組みになっています。

税率は利益に対して20.315%となっており、たとえば投資で100万円の利益が出た場合は、100万円×20.315%=20万3,150円の税金を納めることになります。

給与所得のみのサラリーマンの場合、通常は年末調整のみで確定申告を行う必要はありませんが、分配金や譲渡益は他の所得とは分離して税額を計算する「申告分離課税」に該当するため、利益の額にかかわらず、確定申告を行う必要があります。

では、投資の一種であるつみたてNISAも確定申告を行わなければならないのでしょうか?

結論から言うと、つみたてNISAで利益を出したとしても、確定申告を行う必要はありません。

つみたてNISAで得られた利益は非課税対象であり、利益に対して税金を納める必要がないからです。

なお、つみたてNISAだけでなく、同じく非課税口座の一般NISAも確定申告・納税ともに不要となっています。

つみたてNISAが確定申告なしで資産形成できるのは、非常に便利かつ、利益に対して課税されないためお得なのですが、これまで確定申告の経験がない方は、いまいちピンと来ないかもしれません。

そこで次節からは、そもそも確定申告とはどんなものなのか、基本的な知識をおさらいしていきましょう。

「確定申告」は何をするものかおさらいしよう

たておさん

そもそも確定申告って何をするものなんですか?

FP

確定申告とは、1年間に得た所得に対して支払う税金を申告するための手続きのことです

確定申告とは、1年間で得た所得(利益)に対してかかる税金を申告するために行う手続きのことです。

所得には、給与所得・利子所得・配当所得・事業所得・不動産所得などいろいろな種類があります。主な所得の種類は以下の通りです。

| 所得の種類 | 対象 | 課税方式 |

|---|---|---|

| 利子所得 | 公社債や預貯金の利子などに係る所得 | 源泉分離課税 |

| 配当所得 | 法人から受ける配当などに係る所得 | 申告不要 総合課税 申告分離課税 |

| 不動産所得 | 不動産や船舶、航空機などの貸付けによる所得 | 総合課税 |

| 事業所得 |

農業、漁業、製造業、卸売業、小売業、 サービス業、その他の事業から生ずる所得 |

総合課税 |

| 給与所得 | 給料、賞与などの所得 | 総合課税 |

| 退職所得 | 退職手当などの所得 | 分離課税 |

| 山林所得 | 山林の譲渡などによる所得 | 分離課税 |

| 譲渡所得 | 資産の譲渡による所得 | 総合課税(※) |

| 一時所得 | 営利を目的とする継続的行為から生じた所得以外の一時の所得で労務その他の役務又は資産の譲渡の対価としての性質を持たないもの | 総合課税 |

| 雑所得 |

公的年金などの所得 上記の所得のいずれにも当てはまらないもの |

総合課税(※) |

- (注)一部、分離課税として取り扱われるものがあります(株式等の譲渡による所得、土地等の譲渡による所得、先物取引による所得など)。

- 財務省「もっと知りたい税のこと(令和3年6月発行)」をもとに作成

このうち給与所得に関しては、勤務先が給与所得にかかる税金(所得税)を精算してくれるので、一部例外を除いては、給与所得を得ている本人があらためて確定申告を行う必要はありません。

一方、給与所得以外の所得がある方は、企業による年末調整が行われないので、原則として自ら所得を申告し、納税しなければなりません。

投資の場合は「利子所得」「配当所得」「譲渡所得」について確定申告を行い、納めるべき税金の額を申告したうえで、期日までに納税する必要があります。

ところが、一般NISAおよびつみたてNISAには非課税投資枠が設けられており、新規投資額が毎年一定額を超えないことを条件に、運用益が非課税になります。

一般NISAの場合は毎年120万円、つみたてNISAの場合は毎年40万円までを非課税投資枠で運用することが可能で、そこから出た利益に税金は課せられません。

もともと確定申告は、納めるべき税金を申告するための手続きなので、非課税で資産形成できるNISAおよびつみたてNISAでは、確定申告は不要となります。

確定申告は、申告に必要な書類を揃えて毎年2月16日〜3月15日の間に手続きを済ませなければならないので、手間と時間がかかります。

面倒な確定申告の手間を省けるうえ、収益に対する納税の必要もないNISAとつみたてNISAは、数ある投資商品の中でもかなり優遇された制度といえるでしょう。

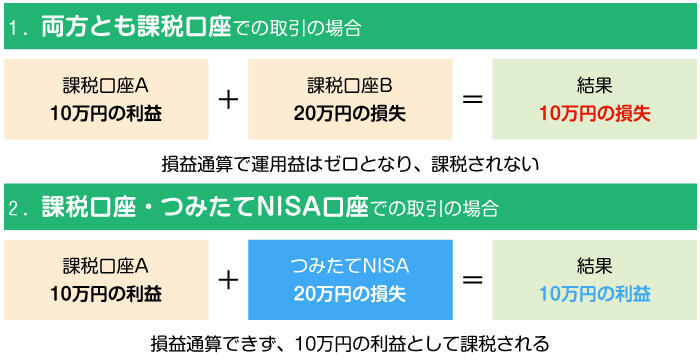

つみたてNISAは損益通算の対象にならないので要注意

税制面でメリットの大きいつみたてNISAですが、その一方で、損益通算の対象にならないという注意点があります。

損益通算とは、一定期間内の利益と損失を相殺する方法のことです。

たとえば、課税口座の投資信託で10万円の利益が出た一方、その他の投資で20万円の損失を出してしまった場合、利益と損失が相殺されて運用益がゼロとして扱われ課税されません。

ところが、NISAおよびつみたてNISAは他の所得と損益通算を行うことはできません。

仮に、つみたてNISA以外の投資で利益が出て、つみたてNISAで損失が出てしまった場合でも、損益通算して節税することはできないので注意が必要です。

確定申告が必要な投資は「口座」によって異なる

たておさん

つみたてNISAは確定申告が不要ということですが、他に投資をしている場合は確定申告が必要になりますか?

FP

確定申告が必要かどうかは、運用している口座によって見分けられます

投資を始める際に開設できる口座は、大きく分けて「特定口座」「一般口座」「NISA口座」の3つに分類されます。

| 口座の種類 | 確定申告 | ||

|---|---|---|---|

| 課税口座 | 一般口座 | 必要 | |

| 特定口座 | 源泉徴収なし | 必要 | |

| 源泉徴収あり | 不要 | ||

| 非課税口座 | NISA口座 | 一般NISA | なし |

| つみたてNISA | なし | ||

このうち、運用益が非課税になるNISA口座と、損益計算・源泉徴収を金融機関が行ってくれる特定口座(源泉徴収ありの口座)は、確定申告を行う必要はありません。

一方、損益通算の計算・納税ともに自分で行う必要がある一般口座と、「源泉徴収なし」を選択した特定口座(簡易申告口座)では、収益について確定申告を行う必要があります。

ただし、源泉徴収ありの口座を複数所持していて、他の口座で出た損益を相殺したい場合などの適用を受ける場合には確定申告が必要になります。複数の口座を持っていたり、投資信託以外にも株式投資などを行っていて、一定の条件を満たす場合は確定申告の必要がある場合も出てきますので注意しましょう。

NISAは投資未経験者でも始めやすい制度

たておさん

投資初心者は、確定申告なしの投資を選ぶべきですか?

FP

これまで投資や確定申告の経験がない人は、確定申告不要のつみたてNISAで資産運用を始めるのがおすすめです

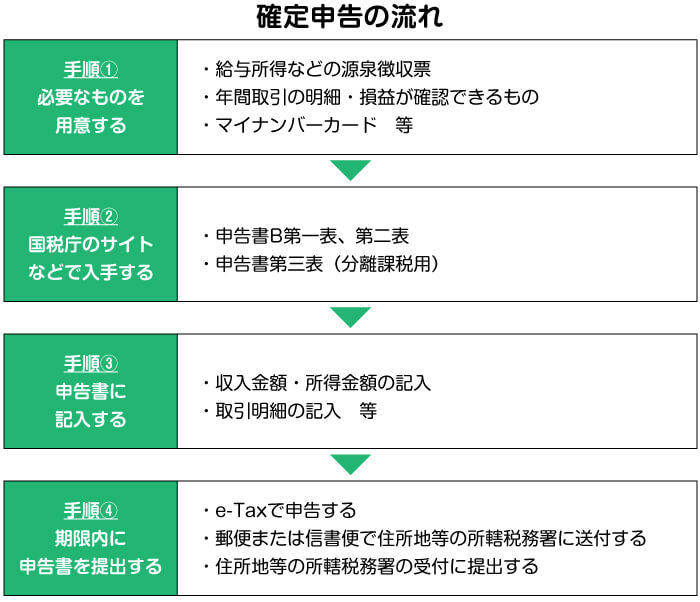

投資で得た利益について確定申告する場合は、複数の申告書等を用いて手続きを行います。

さらに、給与所得などの源泉徴収票、年間取引の明細や損益が確認できるもの、マイナンバーカードなどを用意する必要もあります。

用紙に記入する項目は複数あり、中には計算が必要な部分もありますので、これまで確定申告の経験がない方は、申告書の作成に手間取る可能性が高いです。

しかも確定申告は投資で利益を得ている限り、毎年決められた期限までに行わなければならない手続きのため、負担に感じる方も多いでしょう。なお、期限後に申告をした場合、無申告課税が課せられます。

長期にわたって資産運用を考えている人ほど、確定申告をする必要がない口座を選んだ方が、諸手続の手間を省けるでしょう。

確定申告の手間を省くだけなら、源泉徴収ありの特定口座を選ぶという方法もありますが、NISA口座には非課税投資枠が設けられているため、運用益に対する節税効果もあります。

特につみたてNISAは、少額から長期・積立・分散投資することを前提とした制度であり、値動きを見極めて売買を行う株式やFXに比べると、大きなリターンを見込めない一方、大きな損失を被るリスクも低減できます。

長期間にわたってコツコツと積立投資すれば、堅実に資産を運用できますので、投資経験があまりない方でも始めやすい投資といえるでしょう。

まとめ

日本では、投資によって利益を得た場合、確定申告を行って納税額を申告する必要があります。

しかし、非課税投資枠が設けられているNISA口座なら、利益に対して税金がかからないので、確定申告を行う必要はありません。

申告の手間を省けるのはもちろん、本来利益に対してかかるはずの税金も節約できるので、効率よく資産を運用することが可能です。

特につみたてNISAは、長期・積立・分散投資することを前提としている上、少額から投資できるので、通常の投資信託や株式よりも投資リスクを軽減できます。

資産運用したいけれど、「これまで確定申告した経験がない」「投資リスクが不安」という悩みを抱えている方は、確定申告の手間もかからず、かつ低リスクで運用できるつみたてNISAを検討してみてはいかがでしょうか。

- ※2021年11月現在の情報です。今後、変更されることもありますのでご留意ください。

金子 賢司

個人・法人のお金に関する相談、北海道のテレビ番組のコメンテーター、年間毎年約100件のセミナー講師なども務めるファイナンシャルプランナー。健康とお金、豊かなライフスタイルを実践・発信している。CFP、日本FP協会幹事。