- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 経理に関する記事

- 売掛債権とは?種類や未回収リスク、その回避方法について解説

経理

公開日:2024.03.08

売掛債権とは?種類や未回収リスク、その回避方法について解説

事業を営んでいく上で、売掛債権は頻出する重要な要素のひとつです。掛取引では売上が上がった時点でキャッシュが自社に入ってくるわけではないため、売掛債権をきちんと管理して確実に回収する必要があります。

今回は、売掛債権の基本的な考え方や未回収リスクについて解説します。売掛債権の未回収リスクを低減させるための対策にも触れていますので、ぜひ参考にしてください。

売掛債権とは会計上の資産のこと

売掛債権とは、商品やサービスの取引に伴って代金の支払を受ける権利のことを指します。

売掛債権は将来的に自社に金銭が入ってくることを意味しているため、会計上は資産とみなされます。そのため、銀行から借入をするといった場合には売掛債権を担保とすることも可能です。

一方で、売掛債権は半永久的に行使できる権利ではなく、時効があります。時効までの期間は、権利を行使することができることを知った時から5年、あるいは権利を行使することができる時から10年で、それ以降は権利を行使できなくなります。

売掛債権の種類

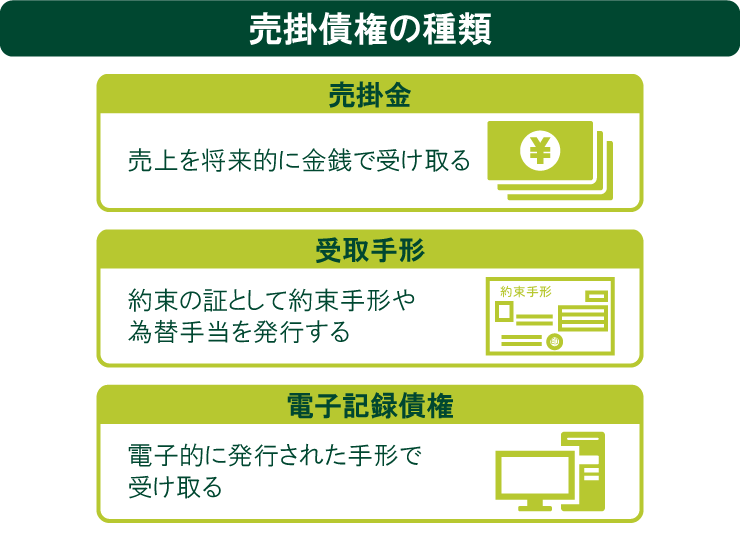

売掛債権には、「売掛金」「受取手形」「電子記録債権」の3種類があります。それぞれの特徴について見ていきましょう。

売掛金

売掛金とは、商品を販売したりサービスを提供したりした際に発生した売上を、将来的に金銭で受け取る権利のことです。売掛金の回収サイトは契約書で合意した条件が適用されます。実務上では請求書等にもとづいて金銭をやりとりするのが一般的です。取引する双方のあいだに信用がなければ成り立たない取引であることから、信用取引にあたります。卸売業や製造業、サービス業といった幅広い業種で見られる売掛債権です。

受取手形

受取手形は、商品を販売したりサービスを提供したりした際に発生した売上を将来的に受け取る権利という点では売掛金と共通していますが、約束の証として約束手形等を発行する点が異なります。

手形には支払日が設定されており、手形を受け取った側が支払日に現金化することが可能です。また、手形割引という形で、手数料を支払うことにより、手形に記載されている期日よりも早く現金化することもできます。

電子記録債権

電子記録債権とは、電子債権記録機関の記録原簿への電子記録をその発生・譲渡等の要件とする、既存の指名債権・手形債権等とは異なる新たな金銭債権のことを言います(※)。

受取手形との大きな違いは、受取手形を現金化するには受け取った側が金融機関に出向く必要がありますが、電子記録債権は期日を迎えると金融機関が自動的に現金化する点です。また、電子記録債権には印紙税が課税されないほか、ペーパーレス化や業務効率化にもつながるというメリットがあります。

(※)出典:金融庁・法務省「電子記録債権 事業資金を調達するためのあたらしい金融手段」

倒産による売掛債権の未回収リスク

売掛債権を回収する前に相手方が倒産した場合、その売掛債権は未回収となってしまいます。経済産業省が公表しているデータによれば、2022年の倒産件数は製造業で722件、非製造業で5,706件でした(※)。

国内の倒産件数は2014年から2021年まで微減が続いていたものの、2022年から増加に転じているのが実情です。毎年多くの企業が倒産している実態を鑑みると、売掛債権の未回収リスクは高まっていると考えられます。

(※)出典:経済産業省「2023年版ものづくり白書(ものづくり基盤技術振興基本法第8条に基づく年次報告)」

売掛債権の未回収リスクを低減するには?

売掛債権の未回収リスクをゼロにすることはできないものの、様々な対策を講じることでリスクを低減させることは可能です。続いては、売掛債権の未回収リスクを低減させる方法について解説します。

ファクタリングを活用する

ファクタリングを活用することで、売掛債権の未回収リスクを回避できます。

ファクタリングには大きく分けて「買取型」と「保証型」の2種類があります。それぞれの特徴を見ていきましょう。

<買取型ファクタリング>

買取型ファクタリングは、ファクタリング会社に売掛債権を買い取ってもらうことで、回収期限前に売掛債権を現金化する仕組みです。買取型ファクタリングには、「2社間ファクタリング」と「3社間ファクタリング」の2種類があります。

・2社間ファクタリング

2社間ファクタリングとは、利用者とファクタリング会社のあいだで取引されるファクタリングのことで、利用者は売掛債権をファクタリング会社に譲渡して現金化します。売掛債権を譲渡する旨を売掛先に通知する必要がない点や、すぐに現金化できる点が特徴です。一方で、売掛債権の回収は通常の掛取引と同様、利用者が行う必要があります。

・3社間ファクタリング

3社間ファクタリングとは、利用者・ファクタリング会社・売掛先がそれぞれ関与するファクタリングを指します。譲渡された売掛債権の回収は、ファクタリング会社が売掛先に直接行う点が2社間ファクタリングとの違いです。ファクタリング会社にとって2社間ファクタリングよりも売掛債権の未回収リスクを低減できることから、手数料は比較的低めに設定されている反面、現金化されるまでの時間は一般的に2社間ファクタリングと比べて長くなります。

<保証型ファクタリング(売掛債権保証)>

保証型ファクタリングは、ファクタリング会社に売掛債権の保証料を支払うことで、万が一売掛債権が回収できない状況に陥った場合も、売掛債権の支払を保証してもらえるサービスのことです。保証会社へ保証料を支払う必要があるものの、未回収リスクを低減させるための対策として活用できるサービスのひとつと言えます。

前述の買取型ファクタリングは入金予定日よりも前に売掛債権を現金化するサービスですが、売掛債権保証は入金がなかった場合に保証金が支払われるサービスです。売掛債権保証を利用する場合、売掛債権は自社で保有することになります。したがって、期日通りに売掛債権が回収できれば、取引の流れは通常の掛取引と同様です。

保証型ファクタリング(売掛債権保証)を利用するメリット・デメリット

売掛債権保証を利用することで、具体的にどのようなメリット・デメリットがあるのでしょうか。それぞれ詳しく見ていきましょう。

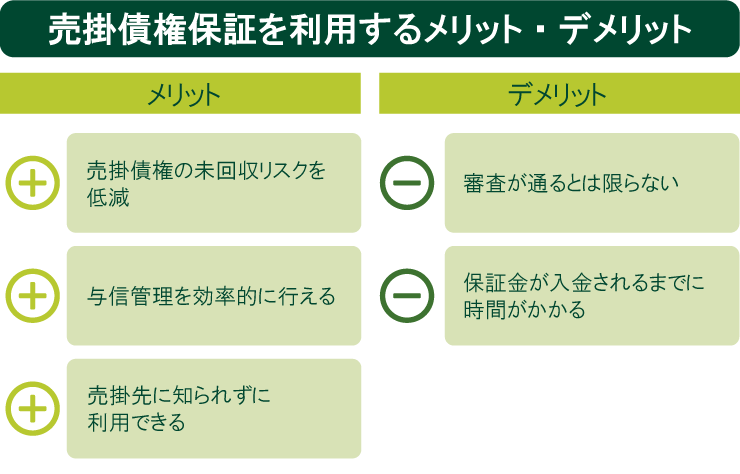

売掛債権保証を利用するメリット

売掛債権保証は、売掛債権の未回収リスク低減に有効です。そのほかのメリットも併せて、詳しくご紹介します。

・売掛債権の未回収リスクを低減

売掛債権保証を利用することで、売掛債権の未回収リスクを低減できます。万が一取引先が倒産するようなことがあったとしても、保証会社によって売掛債権の支払が保証されるからです。売掛債権をより確実に回収できる点は大きなメリットと言えます。

・与信管理を効率的に行える

売掛債権保証を利用するにあたって、保証会社による審査が行われます。審査とは、売掛先に関する与信審査のことです。保証会社が取引先の与信審査を代行していることになるため、与信管理の効率化につながるというメリットがあります。

関連記事:「与信管理はなぜ大切?与信管理のポイントと与信限度額設定方法を解説」

・売掛先に知られずに利用できる

売掛債権保証を利用している事実が売掛先に知られることはありません。売掛債権保証は、あくまでも債権者である利用者が活用するサービスだからです。売掛先に懸念を抱かせることなく取引できる点が、売掛債権保証のメリットと言えます。

売掛債権保証を利用するデメリット

売掛債権保証には、デメリットとなりうる面もあります。ここでは、審査や入金について注意したい点をご紹介します。

・審査が通るとは限らない

保証会社が行う与信審査の結果次第では、売掛債権保証が利用できない場合もあります。取引先の信用度が低いと判断された場合、与信審査を通過しないこともありえるからです。

・保証金が入金されるまでに時間がかかる

売掛債権が回収不能となった場合、保証会社から保証金がすぐに振り込まれるわけではありません。保証会社に申請してから保証金が支払われるまでにはタイムラグがあります。2社間ファクタリングのように、即日入金というわけにはいかない点がデメリットです。

三井住友銀行の売掛債権保証サービス「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」で未回収リスクに備える

売掛債権の未回収リスクに備えたい事業者さまには、三井住友銀行の売掛債権保証サービス「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」をおすすめします。

三井住友銀行の「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」は、売掛債権の支払を三井住友銀行が保証するサービスです。倒産等により回収不能となった売掛債権について、あらかじめ売掛先ごとに設定した保証限度額を上限として、売掛先に代わって三井住友銀行が売掛債権をお支払します。

売掛先には「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」を利用している事実は通知されません。そのため、売掛先に対しては通常の取引を継続しつつ、未回収リスクに備えられるのです。

ここでは、「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」を利用するメリットや、導入事例等についてご紹介します。

「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」を利用するメリット

三井住友銀行の「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」を利用する主なメリットは、次の3点です。

・債権管理の強化

万が一売掛先が突然倒産したとしても、貸倒損失の回避を図れる点が大きなメリットです。また、倒産後のデフォルト債権管理や、回収にかかる負担を軽減することができます。

・販路・取引拡大時のリスクヘッジ

新規取引の開始や既存取引の拡大には、貸倒リスクが伴います。貸倒リスクを抑えながら取引を拡大する上で、売掛債権が保証されることは大きなメリットと言えます。取引拡大時のリスクヘッジとして活用できる点が「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」のメリットです。

・社内審査の省力化

売掛先の与信審査は三井住友銀行が行うため、社内審査の省力化につながります。ビジネスチャンスをスピーディーに捉えられるようになることで、機会損失のリスクを抑えられる点も大きなメリットです。

「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」の導入事例

三井住友銀行の「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」を利用した3社の事例をご紹介します。

・機械加工業A社:債権回収の苦い経験をもとに、債権管理を強化して貸倒損失を回避

100社以上の販売先を抱えるA社では、過去に販売先が倒産した際、債権が全額回収できなかったり、債権回収に多大な手間と時間がかかっていました。債権回収が大きな負担となり、通常業務にも支障をきたしていたのです。「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」を活用することで、債権管理が強化され、貸倒損失を回避できるようになったことに加え、倒産先からの債権回収にかかる負担も軽減されました。

・建材卸B社:新規先との取引や、既存先からの大口受注が発生した時は、保証限度額の増減で対応

損害保険会社の取引信用保険を利用していた建材卸のB社では、スポット的に新規先との取引や、既存先からの大口の受注が発生することが多く、取引信用保険ではすぐに保証の対応ができない点がネックとなっていました。「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」では保証期間中に所定の審査を受けることにより、保証限度額の変更が可能です。当社では、「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」を利用することで、新規先からの受注や、既存先からの大口の受注が入った時に、機動的に保証限度額を設定できるようになりました。

・運送業C社:社内審査が迅速になり、積極的な営業活動を実現

C社では、新規取引や取引拡大の社内審査を厳格に実施していましたが、営業現場からは「審査結果の回答に時間がかかる」「審査基準が厳しすぎる」といった不満の声が挙がっていました。そこで、一定基準以上のリスクについては「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」を活用することで社内審査を簡素化しました。審査が迅速になっただけではなく、それまでよりも許容可能なリスク額が増えたことで、積極的な営業活動が可能となりました。

ポータルサイト「Amulet(アミュレット)」で「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」のお手続が可能

三井住友銀行の「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」は、ポータルサイト「Amulet(アミュレット)」にてワンストップでお手続が可能です。

「Amulet」では、登録のお手続から保証のご契約、売掛先倒産時の保証履行のご請求まで、ウェブ上で完結できます。売掛債権の未回収リスクに備えて、「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」の利用を開始してみてはいかがでしょうか。

売掛債権の未回収リスク低減に「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」を活用しよう

売掛債権には未回収リスクが伴います。売掛債権をより確実に回収するための対策を講じ、貸倒リスクの低減を図ることが重要です。売掛債権保証を利用することで、売掛先に知られることなく未回収リスクを低減できるだけでなく、与信審査を効率化できるメリットもあります。

売掛債権保証を利用したい事業者さまには、三井住友銀行の「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」をおすすめします。ポータルサイト「Amulet」では、「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」の試算のお申込から保証のご契約、保証履行のご請求までをウェブ上で行えます。売掛債権の未回収リスクの低減に「販売先信用保証(『ポートフォリオ型ファクタリング(保証)』)」の活用をぜひご検討ください。