- ホーム

- 法人のお客さま

- 三井住友銀行の法人口座 Trunk

- 法人設立・口座ガイド by Trunk

- 決済・経理

- 法人カード(ビジネスカード・コーポレートカード)とは?種類や選び方を解説

決済・経理

公開日:2026.07.09

法人カード(ビジネスカード・コーポレートカード)とは?種類や選び方を解説

起業したばかりの個人事業主や会社の代表者にとって、手間がかかる経費精算や会計処理は大きな負担です。本業に一層の集中をしたい場合、ビジネスシーンの支払を法人カードにまとめてはいかがでしょうか。

個人カードから法人カードに変更することで、支払以外の面でもビジネスに役立つメリットを享受することができます。

本記事では、法人カードの種類やメリット・デメリット、選ぶ時に意識したいポイント等を解説します。法人カードを作る手順や、具体的な活用事例も併せて紹介しますので、法人カード利用のご検討にお役立てください。

法人カードとは、ビジネスシーンで活用できる特典を多く付帯したクレジットカード

法人カードは、その名の通り企業や法人に対して発行されるクレジットカードです。「法人」といっても対象は法人のみではなく、個人事業主でも申し込むことができます。

法人カードは一般的な個人向けのクレジットカードに比べて限度額が大きく、ビジネスシーンで活用できる特典が多く付帯しているのが特徴です。

ビジネスカードとコーポレートカードの違い

法人向けクレジットカードは、大きく「ビジネスカード」と「コーポレートカード」に分かれます。どちらも機能は同じですが、一般的にビジネスカードは中小企業や個人事業主向け、コーポレートカードは大企業向けと区別されます。

ビジネスカードの中でも法人代表者や個人事業主向けのクレジットカードは、代表者個人の信用情報が問われることになります。一方、コーポレートカードは法人を対象に発行されるため、企業の資本金や事業の継続性、財務状況等が重要な審査ポイントになります。

また、コーポレートカードには購買専用の「パーチェシングカード」もあります。パーチェシングカードとは、企業間取引の決済に利用できる非発行型のクレジットカードのことです。部署名・科費目名等の任意の名義を設定できることに加え、カード利用先を制限することもできます。本社や拠点での費用のお支払にパーチェシングカードを活用すれば、DXやリモートワークの推進にも役立つでしょう。

法人カードのメリット

個人事業主や企業が、個人カードではなく法人カードを利用したほうが良い理由はどこにあるのでしょうか。法人カードのメリットを具体的に紹介します。

ガバナンス強化に繋がる

法人の出費を法人カード支払に統一すると、会社と個人の支払が明確に区別され、「誰が、何を、いつ、どこで」購入したかを可視化することができます。

結果として、企業経営におけるガバナンスが強化され、従業員による経費の不適切な利用の抑制や、無駄な経費の削減に繋げることができるでしょう。

経理業務を効率化できる

毎月の経費精算は、時間がかかるものです。特に、必要経費を先払いする仮払金や、従業員が立て替えた経費を後から精算する立替金については、管理の労力を減らしたいと思っている企業も多いのではないでしょうか。

そこで、経費の支払を法人カードにまとめれば、仮払金や立替金は発生しなくなり、会計処理が飛躍的に効率化します。また、クレジットカード決済は信用取引であるため、その場での金銭のやりとりを証明する領収書を必ずもらう必要はありません。

毎月の経費は、クレジットカード会社が発行するクレジットカード明細書で確認が可能です。支払の度に領収書をもらう手間が減り、レシートのもらい忘れや紛失で経費精算ができないといった事態も防げるため、従業員の手間の削減やトラブル防止にも繋がります。

ビジネスとプライベートの区別ができる

企業の中でも特に個人事業主は、ビジネスの支払とプライベートな支払とが混在しやすく、経費精算が煩雑になります。ビジネスの支払明細と、プライベートの支払明細を分ける作業が負担になることも多いでしょう。

そこで、ビジネスの支払は法人口座から引き落とせる法人カードで、プライベートの支払は個人カードで行うようにすれば、ビジネスとプライベートの区別を明確にすることができます。

キャッシュフローに余裕が生まれる

法人カードには、決済日と支払日にタイムラグがあります。

利用代金は、決済から1ヵ月後、2ヵ月後等、あらかじめ定められた支払日に後から引き落とされるため、現金払いや現金振込と違って決済時に手元のキャッシュが減ることがありません。

支払日までは口座にキャッシュを残しておくことができるため、キャッシュフローが安定します。また、リボ払いや分割払いができるクレジットカードなら、資金繰りが苦しい時も安心です。

法人カードのデメリット

法人カードにも、デメリットがないとは言えません。法人カードの2つのデメリットを見ていきましょう。

キャッシング機能が利用できない場合がある

昨今は、店舗の規模や種類を問わず、キャッシュレスで支払ができるシーンが増えました。しかし、外出先等で急にまとまった現金が必要になる可能性がないとは言えません。即日融資してほしい場合もあるでしょう。そんな時に便利なのがキャッシング機能です。

しかし、一部の法人カードにはキャッシング機能が付いていません。これは、個人カードに比べて法人カードでは貸し倒れのリスクが高いことを懸念しているからです。そのため、キャッシングの利用を想定している場合は、キャッシング機能の有無に注意が必要です。

分割払いやリボ払いを利用できないケースがある

決済方法が限定的であることは、個人カードと法人カードの大きな違いのひとつです。法人カードは限度額が大きいため、決済を1回払いのみにしてリスクを抑えている場合が多いのです。こうした場合、高額な備品をまとめて購入したり、遠方へ出張したりした際の支払がまとめて発生する点がデメリットです。

スタートアップで資金繰りが難しい場合や、まとまった設備投資を予定している場合は、分割払いやリボ払いに対応しているクレジットカードをおすすめします。

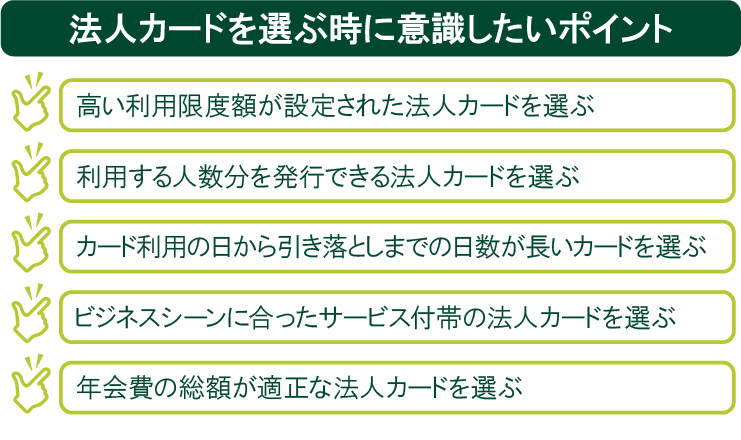

法人カードを選ぶ時に意識したいポイント

法人カードには様々な種類があり、それぞれ特徴が異なります。会社の規模や使用する人数、用途等に応じて、自社に合ったものを選ぶことが大切です。

ここでは、法人カードを比較検討する際にチェックしたいポイントを5つ紹介します。

高い利用限度額が設定された法人カードを選ぶ

ビジネスに不可欠なクラウド系のサービスをはじめ、ビジネスシーンで利用するサービスはカード決済のみ対応しているケースが多くあります。ビジネスで利用しているサービスが多い場合や、これから利用したいサービスが複数ある場合は、利用限度額を高めに設定できる法人カードを選びましょう。

一定の利用額の法人カードを複数枚使う方法だと、審査が厳しくなる可能性もあり、また、管理の手間も増えます。使用するカードは1枚にまとめ、利用限度額に注目して選んではいかがでしょうか。

利用する人数分を発行できる法人カードを選ぶ

従業員に法人カードを持たせて出張費や備品の購入、接待費の支払等に使ってもらい、会社の法人口座から引き落としするようにすると、経費管理の手間が削減できます。

ただし、法人カードによって追加できるカードの枚数は決まっているため、使用する従業員の数を満たすカードを選ぶようにしましょう。

そこで注意したいのは、発行枚数に応じて年会費は高くなるということです。カードの数が増えれば、カード管理の手間も増えます。また、ビジネスカードは20枚程度までしか発行することができないというように、枚数制限が設けられていることが多いため、20名以上等、枚数制限以上の従業員に持たせる場合はコーポレートカードを選ぶことになります。

カード利用の日から引き落としまでの日数が長いカードを選ぶ

カード利用の日から引き落としまでの日数ができるだけ長いカードを選ぶことも、法人カードを選ぶ際に重視しておきたいポイントのひとつです。支払までの猶予をより長く確保できればキャッシュフローに余裕が生まれ、手元資金をより柔軟にコントロールしやすくなります。

法人カードは一般的に個人カードよりも利用から支払までの期間が長めに設定されている傾向がありますが、法人カードによっては利用から引き落としまでの日数が異なる点には注意してください。法人カードの利用によるキャッシュフロー改善の効果を最大限に活かすには、カード利用の日から引き落としまでの日数が長いカードを選ぶことが大切です。

ビジネスシーンに合ったサービス付帯の法人カードを選ぶ

法人カードにも、一般カードと同様に付帯サービスがあります。付帯サービスの内容も、法人カードを選ぶ際には重要なチェックポイントとなります。

ビジネスシーンでの利用であるため、海外出張が多いなら海外旅行損害保険や空港ラウンジサービス、買い物を多くするならショッピング保険といったように、使い方に合った付帯サービスを選ぶと良いでしょう。

年会費の総額が適正な法人カードを選ぶ

法人カードの年会費は、永年無料のものもあれば、付帯サービスや保険の補償内容が充実していて10万円前後かかるものもあります。

経費精算を楽にするために法人カードを導入する場合や、メインカードとは別に予備のカードが欲しい場合は、年会費無料のカードがいいでしょう。

三井住友カードの「ビジネスオーナーズ」

法人代表者や個人事業主向けの法人カードをお探しの方には、三井住友カードの「ビジネスオーナーズ 」がおすすめです。

」がおすすめです。

ビジネスオーナーズのご利用代金は法人口座または事業用個人口座から自動引き落としとなるため、請求書の処理や振込手続等の事務処理を軽減できます。また、自費での立替や仮払いが不要となり、経費管理を省力化することも可能です。各種支払をビジネスオーナーズに一本化することにより、出張接待費や広告費といった多岐にわたる支払先への振込手数料の削減と経費の可視化にも繋がります。

さらに、1回払いの場合でもクレジットカード利用から支払までは最長で56日の猶予があるため、キャッシュフローの改善にも寄与するでしょう。

経費をカード払いへ移行することで、Visaで使える「Vポイント」を貯められる点も大きなメリットです。貯めたポイントはお買い物やお支払金額へのキャッシュバックのほか、景品交換や他社ポイントへの移行等にご利用いただけます。経理業務の効率化やキャッシュフローの安定化、ビジネスとプライベートの区別の明確化等を実現したい事業者さまは、三井住友カードの「ビジネスオーナーズ」のご利用をご検討ください。

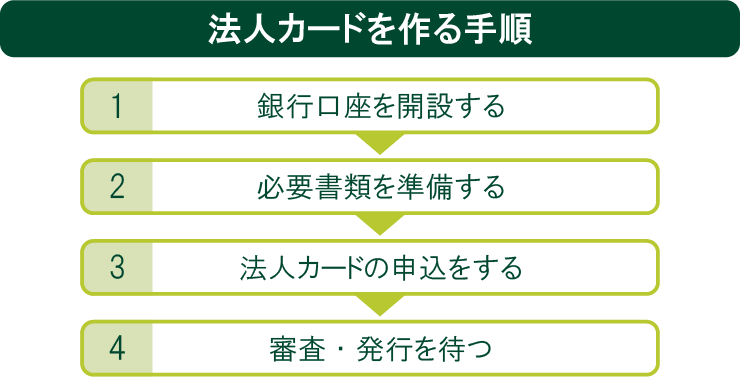

法人カードを作る手順

法人カードは、大きく4つのステップで作成できます。法人カードの作成手順をくわしく見ていきましょう。

1. 銀行口座を開設する

一般的な法人カードは、法人名義の口座が必要です。法人口座がない場合は、口座の開設から始めます。

個人事業主の場合は、「法人カードの支払に利用する個人口座を開設する」「法人口座を開設する」「個人口座から引き落とせるビジネスカードにする」のいずれかの方法を選びます。

2. 必要書類を準備する

続いて、必要書類を準備します。必要なのは、「登記簿謄本」と「代表者の本人確認書類」です。登記簿謄本はコピーでも構いませんが、通常は6ヵ月以内に発行されたものが必要です。

代表者の本人確認書類は、マイナンバーカード、運転免許証、パスポート(旅券)等が使われます。

3. 法人カードの申込をする

必要書類の準備が整ったら、インターネット上で手続をし、会社あてに郵送されてくる入会申込書を受け取りましょう。入会申込書の必要項目はすべて記入し、準備した書類とともに返送します。

4. 審査・発行を待つ

入会申込書の返送後はクレジットカード会社の審査が行われます。法人カードは、個人のクレジットカードよりも利用限度額が大きいため、審査にも時間がかかるのが一般的です。2〜3週間程の審査期間がかかると見込んでおき、法人カードは早めに申込をすることをおすすめします。

法人カード活用事例

続いては、法人カードがどれだけ便利なのか、具体的な事例を紹介します。法人カードの活用方法として、4つの事例を見ていきましょう。

ビジネスカードを活用することで経費の公私の区別が明確に

起業して間もないA社では、会社の経費を社長個人のカードで精算していました。しかし、仮払いや立替払いの精算を怠るうちに、経費の公私の区別があいまいになってしまったそうです。その結果、決算時の経理作業が煩雑化したり、税務調査の際に問題を指摘されたりしていました。

そこでA社が選んだのは法人口座から経費を引き落とすことができるビジネスカードです。ビジネスカードの活用によって、経費精算等の経理業務にかける労力と時間を大幅に削減できました。また、経費の公私の区別も明確になり、会社の会計の透明化もできました。

立替払いがなくなり、経費精算の手間が削減!バーチャルカードでガバナンスも安心

次のビジネスフェーズに向け、バックオフィスの体制を再構築し、業務のさらなる効率化を図っていたB社。2022年の会社設立からしばらくは、メンバーそれぞれが個人名義のクレジットカードで経費の立替払いをした後、紙の利用明細を確認・承認して個人口座に振り込む流れでした。

しかし、個人情報保護に配慮しながらの経費精算には手間がかかり、煩雑な周辺業務も多いため、新たな仕組みを導入して効率化する必要があるとB社は考えました。

もちろん、法人カードの選択肢は以前からあったものの、クレジットカードを発行することで現物管理が必要になることは大きなネックでした。そこで選んだのが、カードレスのクレジットカードです。

カードレスであればセキュリティ面やガバナンス面からも安心できるとして、B社は導入を決めました。

現在は、役職者3名をカード名義人とし、メンバーは経費利用の申請を行って名義人が管理するカードを使用し、通信費、事務用消耗品費、広告宣伝費、旅費交通費等の支払に利用しています。この方法であれば、利用名義ごとに明細が出るため、誰が何にいくら使ったのかを管理しやすくなり、毎月の経費の支払管理やスケジュール管理の手間も削減されているそうです。

コーポレートカードと経費精算システムを導入し、経費精算を効率化

経費申請を行う際、従業員が1件ごとにExcelの申請書を手入力して提出し、経理部門も手作業で処理していたC社。備品購入費やタクシー代、出張費用、接待交際費等は個人が立て替え、後に経理部門が個別に振り込んでいました。しかし、従業員数が1,500名に上る中で、その作業は相当な負担でした。

申請金額のミスや、申請内容に不明点があったりすると直接電話で確認する必要があり、確認や修正にかかる時間と負荷も大きかったといいます。

また、現場での業務を優先すると経費精算の手続が後回しになることも多く、申請可能な期限を過ぎて提出されたものには個別で対応する等、経費精算システム自体を見直す必要性も高まっていました。

そこでC社は、まず経費精算システムの導入を決定しました。ただし、それだけでは従業員が経費の内容や金額を手入力するプロセスは変わらないため、明細データを連携・反映できる法人カードも同時に導入することにしたのです。

その結果、カード利用データが自動的にシステムに連動されるため、経費精算が効率化され、ヒューマンエラーが激減しました。入力ミス防止のための再確認も不要になり、業務全体の効率化に成功しています。

仕入先から届く大量の請求書をカード払いの自動決済に変更し、作業負担を削減

経理処理をバックオフィスで一括管理しているD社では、請求書の処理や仕入先への振込といった業務が経理担当者にとって大きな負担となっていました。また、月に数千万円単位の広告枠を運用するケースも少なくなく、月あたりの仕入額が入金額を上回ることもあるため、資金繰りの安定化に課題を抱えていました。

そこでD社では、お客さまごとに名義を設定したパーチェシングカードを導入し、カード払いの自動決済を活用することにより、請求書の確認や振込等にかかっていた作業負担の軽減を図りました。お客さまごとに利用カードを分けることで経理業務が効率化し、余裕が生まれた経理担当者は営業サポート等の業務にも手を広げられるようになったのです。また、クレジットカード利用により支払までの猶予が生まれ、キャッシュフローの改善にも役立ちました。

法人カードの特徴や強みは様々。よく比較検討して後悔のない一枚を

法人カードは、種類によってサービス内容や上限発行枚数、年会費等に違いがあります。また、カードごとに、利用の条件や審査で確認されるポイントも異なります。

そのため、法人カードは企業の規模や求めるサービスに応じて、さまざまなカードを比較した上で、自社に合った一枚を選びましょう。

SMBCグループが提供する「三井住友カード ビジネスオーナーズ」は法人代表者、個人事業主の方に向けた年会費永年無料のクレジットカードです。ビジネスとプライベートの用途を分けることで経費の仮払い等をなくすほか、煩雑な経費管理を削減し、本業に集中できる環境作りをサポートします。また、カード券面にカード番号の記載がないナンバーレスカードで安全にご利用いただけますので、個人事業主の方や法人の代表者の方は、ぜひご利用をご検討ください。

ほかにも、SMBCグループは経理部門の方向けに「三井住友コーポレートカード・三井住友パーチェシングカード」を提供しています。「コーポレートカード」を活用すれば、複数のサプライヤー等への支払を一元管理でき、DXやリモートワークの推進にお役立ていただけます。また、ご利用のクラウド経費精算システムにカードのご利用明細を自動連携することもできるため、精査・承認業務の合理化が実現可能です。

カード券面の管理が煩雑だと感じている方には、カードレスのサービスである「パーチェシングカード」のご利用もおすすめです。パーチェシングカードであれば従業員の異動・退職時のカード管理等も不要となります。

法人カードの導入をご検討の経理部門の方は、ぜひご利用をご検討ください。

三井住友カード ビジネスオーナーズ

煩雑な経費管理を、永年無料(ゴールドは条件有)でサポートし、本業に専念できる環境を作ります!決算書・登記簿謄本不要でかんたんにお申込みいただけるビジネスカードはこちら!

三井住友カード ビジネスオーナーズ

煩雑な経費管理を、永年無料(ゴールドは条件有)でサポートし、本業に専念できる環境を作ります!決算書・登記簿謄本不要でかんたんにお申込みいただけるビジネスカードはこちら!