- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 経理に関する記事

- インボイス制度とは?中小企業に必要な対応を詳しく解説

経理

公開日:2024.02.07

インボイス制度とは?中小企業に必要な対応を詳しく解説

2023年10月1日よりインボイス制度が開始され、適格請求書(インボイス)のやりとりが始まりました。自社の対応が十分なのかどうか、不安や懸念を抱えている方も多いのではないでしょうか。

今回は、インボイス制度(適格請求書等保存方式)の概要と、中小企業への影響についてわかりやすく解説します。中小企業の経営者の方々から寄せられた、インボイス制度にまつわる疑問も紹介していますので是非参考にしてください。

インボイス制度の概要

インボイス制度とは、適格請求書と呼ばれる一定の要件を満たす請求書のやりとりを通じ、適格請求書を受け取った事業者のみ消費税の仕入税額控除ができるようにする制度です。この制度を理解するために、仕入税額控除とは何か、課税事業者と免税事業者の違いは何かを確認しておきましょう。

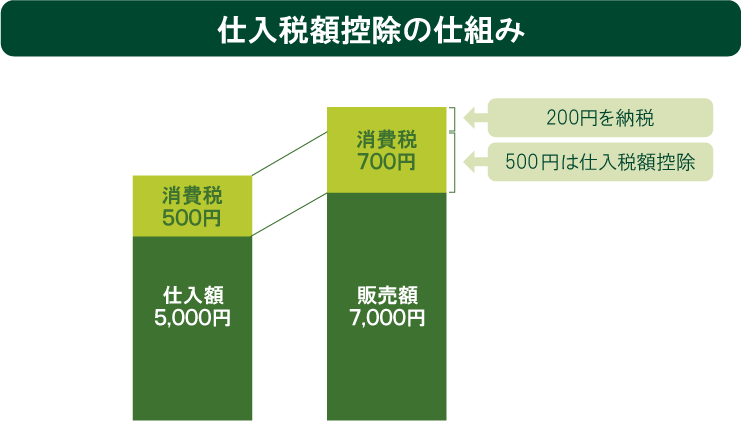

仕入税額控除は消費税が累積して徴収されないためのもの

仕入税額控除とは、売上にかかる消費税から仕入れにかかった消費税を差し引くことを指します。消費税は商品などの代金を支払った消費者自身が納めるのではなく、代金を受け取った事業者などが納める間接税です。商品やサービスを提供する事業者は、仕入れや購入の際に仕入先に消費税を支払っています。その前の事業者も同様に仕入れや購入をするので、さらに前の仕入先に消費税を支払っています。仮に、仕入れにかかった消費税を差し引くこと(仕入税額控除)が認められないと、取引の段階を経るにつれて消費税が累積してしまうため、仕入税額控除によって調整が行われているのです。

仕入税額控除の仕組み

仕入額税控除の仕組みを具体例で見ていきましょう。例えば、ある小売事業者が5,000円で商品を仕入れ、消費者に7,000円で販売したとします。消費税率が10%の場合、仕入れ時・販売時にかかった消費税は次のとおりです。

<消費税率が10%の場合の消費税>

- ・仕入れ時に支払った消費税:5,000円×10%=500円

- ・販売時に受け取った消費税:7,000円×10%=700円

上記の場合、売上にかかる消費税700円から仕入れにかかった消費税500円が控除されます。したがって、この取引に伴い小売事業者が納めるべき消費税は200円です。

課税事業者と免税事業者の違い

消費税法上、事業者には大きく分けて、課税事業者と免税事業者があります。前者は消費税の納税義務がある事業者、後者は消費税の納税を免除されている事業者です。免税事業者として認められるには、下記の要件を全て満たす必要があります。

<免税事業者となる要件>

- ・個人の場合は前々年、法人の場合は前々事業年度の課税売上高が1,000万円以下

- ・個人は前年1〜6月まで、法人は前事業年度の開始以後6ヵ月の課税売上高・給与等支払額が1,000万円以下

- ・法人の場合、設立から2年以内で、資本金または出資金額が1,000万円未満

仕入税額控除を受けるために必要な適格請求書を発行できるのは、適格請求書発行事業者として登録番号を取得済みの課税事業者のみです。

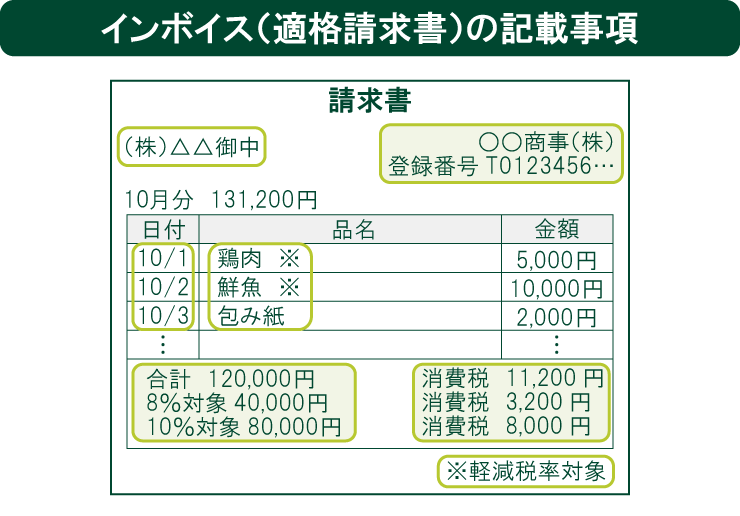

適格請求書とは?

請求書には、区分記載請求書と適格請求書の2種類があります。区分記載請求書は2019年からの複数税率に対応した請求書のこと、適格請求書はさらにインボイス制度にも対応した請求書のことです。適格請求書には、区分記載請求書には記載しなくて良い「適格請求書発行事業者の登録番号」「税率ごとの消費税額」を記載する必要があります。

■適格請求書と区分記載請求書の必須記載事項

| 適格請求書(インボイス) | 区分記載請求書 |

|---|---|

|

|

また、受領した適格請求書や発行した適格請求書の写しは原則7年間、会社法・法人税法上は最長10年間保存することが義務付けられています。電子データで保存する場合は、電子帳簿保存法の要件を満たす方法で保存する必要がある点にも注意してください。

関連記事:「電子帳簿保存法とは?変更点と注意点、中小企業向けの対策を紹介」

インボイス制度による中小企業への影響

インボイス制度が開始されたことで、中小企業には具体的にどのような影響があるのでしょうか。請求関連の事務処理に際して、特に注意が必要となるのは次の2点です。

請求書や納品書などの記載項目が変更された

前述の通り、インボイス制度の開始に伴い仕入税額控除を受けるには適格請求書を保存することが必須となります。従来の区分記載請求書の記載事項に加え、「適格請求書発行事業者の登録番号」、「税率ごとに区分した消費税額等」および適用税率の3点を記載しなければなりません。

この変更は請求書のほか、納品書においても同様です。したがって、適格請求書の要件を満たす請求書・納品書の発行や保存が求められます。

消費税の端数処理がルール化された

消費税を計算する際の端数処理は、切り上げ・切り捨て・四捨五入といった方法を事業者が任意に選択できます。

税額の計算時に発生する端数処理について、区分記載請求書においては統一されたルールはありませんでした。一方、インボイス制度ではひとつの適格請求書につき、税率ごとに1回の端数処理を行うようルール化されています。個々の取引ごとに端数処理することはできない点に注意してください。

小規模事業者や中小企業の負担増を考慮した軽減措置

インボイス制度の開始に伴い、事務負担や税負担の増加が懸念されます。小規模事業者や中小企業を対象とした軽減措置もありますので、参考にしてください。

売上税額の2割を納税額とすることができる

インボイス制度を機に免税事業者から課税事業者になった場合、基準期間(個人事業主は前々年、法人は前々事業年度)の課税売上高が1,000万円以下であれば、売上税額の2割を納税額とすることができます(2割特例)。

例えば、年間の売上高が800万円の事業者であれば、運輸通信業、金融・保険業、サービス業(飲食店業を除く)(第5種事業)の場合には、簡易課税ではみなし仕入率50%が適用される(※)ため、消費税の納税額は40万円となります。しかし、2割特例が適用されると売上税率は2割となり、消費税額は16万円に軽減されるのです。

なお、2割特例は、2026年9月30日の属する課税期間まで適用される経過措置である点に注意してください。

(※)簡易課税制度では、6種の事業区分に区分され、みなし仕入率は90〜40%となります。該当する事業区分によりみなし仕入率が異なるためご注意ください。

小規模事業者持続化補助金が50万円加算される

免税事業者が適格請求書発行事業者として登録申請した場合、小規模事業者持続化補助金を受け取ることができます。従来の補助上限額は50万〜200万円でしたが、これに一律50万円が加算され100万〜250万円の補助が受けられるのです。

委託・外注費や機械装置等費、開発費、広報費、展示会等出展費などが補助の対象となります。

会計ソフトの補助金の補助下限額が撤廃された

インボイス制度の開始に伴い、新たに会計ソフトを導入する事業者様も多いことでしょう。会計ソフトの導入費用が対象となる「IT導入補助金(デジタル化基盤導入類型)」は、少額のクラウドサービスなどにも利用しやすいよう、補助下限額が撤廃されました。クラウド利用料の場合は最大2年分が補助対象となるため、会計ソフトの導入に伴う費用の負担軽減を図るのに有効です。インボイス制度の開始に伴い、会計ソフトの新規導入をご検討中の方は、以下の記事もご参照ください。

中小企業のインボイス制度への対応状況と懸念点

中小企業のインボイス制度への対応状況と懸念点について、帝国データバンクの調査結果をまとめました。他社の対応状況が気になっていた経営者の方は、今後の対応策を検討する上で是非参考にしてください。

(※)出典:帝国データバンク「インボイス制度に対する企業の対応状況アンケート」(2023年10月13日)

現在または今後のインボイス制度に懸念事項ありの企業は9割

インボイス制度の開始に伴い、何らかの懸念事項を抱えている企業は全体の約9割に上っています。例えば、システムで対応できる面とできない面があることから、実際に運用していく中で不安に感じる点が残っているという事業者様や、準備を進めてきたものの今後不備が発覚するのではないかといった懸念を抱いている事業者様もいるようです。

また、インボイス制度の開始によって業務負担が増加するといったことや、社内での理解不足が表面化したり、仕入先ごとに対応がまちまちになったりすることに不安を感じている事業者様も少なくありません。

インボイス制度に順調に対応できている企業は、大企業7割・中小企業6割

インボイス制度に順調に対応できているのは、大企業の内約7割、中小企業の内約6割に止まっています。裏を返せば、約3〜4割の企業は対応に何らかの遅れを感じているのが実情です。

インボイス制度への対応は、万全の状態になっているとは言い難いのが実態と言えるでしょう。

インボイス制度に順調に対応できていない企業の理由

インボイス制度への対応が順調に進んでいない要因として、システム変更に十分なコストをかけられないケースは少なくありません。従来のシステムを改修したり、新たなシステムを導入したりするには大きなコストがかかる場合もあるからです。

また、仕入税額控除に関するルールが細かい上、免税事業者の税区分など従来と比べて処理すべき事項が増えたことに懸念を抱く事業者様もいます。

事務作業を限られた人員で対応している場合、処理できる仕事量には限界があるのが実情です。こうした理由から、インボイス制度への対応が遅れているケースもあると考えられます。

インボイス制度に関するQ&A

インボイス制度に関して、よくある質問と、その回答をご紹介します。インボイス制度対応のご参考にしてください。

手書き領収書の取扱は?

手書きの領収書であっても、適格請求書として必要な次の事項が記載されていれば、適格請求書に該当します。

<適格請求書として必要な記載事項>

- ・適格請求書発行事業者の氏名又は名称及び登録番号

- ・課税資産の譲渡等を行った年月日

- ・課税資産の譲渡等に係る資産又は役務の内容(課税資産の譲渡等が軽減対象資産の譲渡等である場合には、資産の内容及び軽減対象資産の譲渡等である旨)

- ・課税資産の譲渡等の税抜価額又は税込価額を税率ごとに区分して合計した金額及び適用税率

- ・税率ごとに区分した消費税額等

- ・書類の交付を受ける事業者の氏名又は名称

売掛金の受領時に負担する、振込手数料の仕入れ税額控除は?

売手負担の振込手数料は、適格返還請求書の交付義務免除の対象となります。2つの場合に分けてご説明します。

・売手負担の振込手数料を売上値引として処理する場合

売手負担の振込手数料を売上値引として処理する場合は、売手から買手に対して適格返還請求書の交付が必要になります。なお、令和5年度税制改正により、税込1万円未満の売上値引については適格返還請求書の交付義務が免除されるため、交付する必要はありません。

・売上値引ではなく支払手数料にて処理している場合

売上値引ではなく支払手数料にて処理する場合は、買手から売手に対し、支払手数料に関わる適格請求書を受領・保存する必要があります。

ただし、令和5年度税制改正により、基準期間における課税売上高が1億円以下または特定期間における課税売上高が5,000万円以下であれば、1万円未満の課税仕入れについては適格請求書の保存は不要です。帳簿に記載して保存することで仕入税額控除が可能となります。

従業員が会社の支出について立替精算を行った際、仕入税額控除を適用できる?

従業員が立替の際に交付を受けた適格請求書の宛名が会社宛である場合には、そちらの適格請求書と引換に経費精算をしていただければ問題ありません。

一方で、従業員宛の適格請求書の交付を受けた場合には、記載事項の内「書類の交付を受ける事業者名」を満たさないこととなるため、従業員名にて立替金精算書等を作成してもらい、従業員宛の適格請求書と併せて保存することで、仕入税額控除を適用することが可能となります。

インボイス制度へ効率的に対応できるソリューションを検討しよう

適格請求書は適格請求書発行事業者とならなければ発行できず、保存義務も発生します。中小企業にとって既存の請求書フォーマットや保存方法との照らし合わせや、会計ソフトの変更などは手間がかかるのが実情です。

SMBCグループが提供する「PlariTown」は、インボイス制度に対応するためのソリューションを始め、DX推進や業務効率化に資する多様なデジタルサービス、業界ニュースなどビジネスに役立つ情報を、ワンストップで利用できるプラットフォームです。

サービス導入に関する相談受付や、お客さまの業務実態に合わせたデジタルソリューションの提案などを実施しています。より効率的にインボイス制度に対応したい場合は、是非「PlariTown」をご利用ください。

(※)2024年2月7日時点の情報のため、最新の情報ではない可能性があります。

(※)法務・税務・労務に関するご相談は、弁護士や税理士など専門家の方にご相談いただきますようお願い申し上げます。