- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 人事に関する記事

- iDeCo+(イデコプラス)とは?新iDeCoの改正点も解説

人事

公開日:2023.10.06

更新日:2024.10.24

iDeCo+(イデコプラス)とは?新iDeCoの改正点も解説

企業が福利厚生の充実化を図るための選択肢のひとつとして、「iDeCo(イデコ)」と「iDeCo+(イデコプラス)」が挙げられます。2024年12月1日にiDeCoの制度が改正されることに伴い、従来の制度とどのような点が変わるのか、iDeCoやiDeCo+を導入するとどのようなメリットがあるのか、具体的に知りたいと考えている事業者さまは多いのではないでしょうか。

この記事では、福利厚生の拡充に役立つiDeCoとiDeCo+について、制度の仕組みや導入のメリット・デメリットをくわしく解説します。iDeCoの制度改正に伴う変更点に関しても要点をまとめていますので、ぜひ参考にしてください。

iDeCoは、従業員が拠出した掛金を自分で運用する私的年金制度

iDeCoとは、従業員が拠出した加入者掛金を、自分で運用し、自身の老後資産を形成する私的年金制度のひとつで、正式名称は「個人型確定拠出年金」です。公的年金とは異なり、iDeCoへの加入は任意となっていることに加え、加入の申込や掛金の拠出、掛金の運用はすべて従業員自身が行います。公的年金(国民年金・厚生年金)とは別に積立ができ、従業員は将来、掛金とその運用益との合計額をもとに給付額が決定する年金制度です。

iDeCoの制度改正におけるポイント

iDeCoは2024年12月1日より制度が改正されます。制度改正に伴い変更されるのは、主に下記の3点です。

・他制度に加入している場合の拠出限度額が1.2万円から2万円に引き上げられる

2024年11月30日までのiDeCoは、確定給付企業年金や厚生年金基金といった確定給付型の年金制度を利用している場合、拠出限度額が1.2万円まででした。2024年12月1日以降はこの限度額が引き上げられ、最大2万円まで拠出できるようになります。

・iDeCo加入時に必要だった事業主証明書が不要になる

2024年11月30日までのiDeCoでは、iDeCoに加入する従業員の企業年金の加入状況について、事業主証明書の発行と年1回の確認が義務付けられていました。2024年12月1日以降は事業主証明書が不要になり、すべての企業年金加入者に関する情報を企業年金連合会が整備する企業年金プラットフォームに登録する方式へと移行します。

・他制度に加入している場合、掛金の拠出方法が毎月定額拠出のみとなる(年単位拠出は廃止)

確定給付企業年金などの他制度に加入している従業員については、iDeCoの掛金の拠出方法が毎月定額拠出のみに変更されます。掛金を年単位拠出にて加入している従業員については、2024年10月末までに毎月定額拠出への変更手続きが必要です。毎月定額拠出への切替手続が行われない場合、2024年12月分掛金(2025年1月引き落とし)のiDeCoの掛金が拠出停止となります。

これらの改正点を含めたiDeCoの概要は、下記の通りです。

■iDeCoの概要

| 実施主体 | 国民年金基金連合会 |

|---|---|

| 加入対象者 |

・国民年金第1号被保険者(自営業者等) ※農業者年金の被保険者、国民年金の保険料免除者を除く ・国民年金第2号被保険者(厚生年金保険の被保険者) ※公務員や私立学校教職員共済制度の加入者を含む ・国民年金第3号被保険者(専業主婦(夫)等) ・国民年金任意加入被保険者 |

| 掛金 | 加入者個人が拠出 |

| 拠出限度額 |

・国民年金第1号被保険者(自営業者等):6万8,000円/月 ※国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額 ・国民年金第2号被保険者(厚生年金保険の被保険者) (1)確定給付型の年金(※1)および企業型DCに加入していない場合(公務員を除く):2万3,000円/月 (2)企業型確定拠出年金のみに加入している場合:2万円/月 ※企業型確定拠出年金の事業主掛金額との合計額が5万5,000円の範囲内 (3)確定給付型の年金(※1)のみ、または確定給付型と企業型確定拠出年金の両方に加入している場合:2万円/月 ※企業型確定拠出年金の事業主掛金額との合計額を個別に評価 (4)公務員:2万円/月 ・国民年金第3号被保険者(専業主婦(夫)等):2万3,000円/月 ・国民年金任意加入被保険者:6万8,000円/月 ※国民年金基金の掛金、または国民年金の付加保険料を納付している場合は、それらの額を控除した額 |

| 税制上の取扱 |

・拠出時:非課税(全額所得控除) ・運用益:運用中は非課税(積み立てた年金資産に対して特別法人税が課税されますが、現在課税凍結中です) ・給付時:年金として受給する場合は公的年金等控除、一時金として受給する場合は退職所得控除の対象 |

(※1)確定給付型の年金とは、確定給付企業年金、厚生年金基金、私立学校教職員共済制度、石炭鉱業年金基金、公務員の退職等年金給付(共済)を指します。

(※)出典:厚生労働省「iDeCoの概要」「iDeCoの加入者、加入ご検討中の皆さまへ」

中小企業の事業主が掛金を上乗せして拠出できるiDeCo+

iDeCo+は、企業年金を実施していない従業員数(第一号厚生年金被保険者。以下、同じ)300人以下の中小企業の事業主が、iDeCoに加入している従業員(第一号厚生年金被保険者)に掛金を上乗せして拠出できる制度のことで、正式名称は「中小事業主掛金納付制度」です。

iDeCo+の概要

iDeCo+は、従業員が個人で加入しているiDeCoの掛金に対し、事業主が掛金を上乗せするものです。iDeCo+の概要は下記のようになっています。

■iDeCo+の概要

| 項目 | 内容 |

|---|---|

| 事業主要件 | 企業型確定拠出年金、確定給付企業年金および厚生年金基金を実施していない事業主であって、従業員数300人以下の事業主 |

| 拠出対象者 | iDeCoに加入している従業員のうち、事業主掛金を拠出されることに同意した加入者 |

| 掛金設定 |

加入者掛金と事業主掛金の合計額が月額5,000円以上2万3,000円以下の範囲で、加入者・事業主がそれぞれ1,000円単位で決定 ※加入者掛金よりも事業主掛金が多くなってもよいが、加入者掛金を0円にはできない |

| 納付方法 | 加入者掛金と事業主掛金を事業主が取りまとめて納付(加入者掛金は給与天引き) |

| 労使合意 | 事業主掛金を拠出する場合に、労働組合又は労働者の過半数を代表する者の同意が必要です。また、掛金額を変更する際にも同様の同意が必要です。 |

| 手続き | 労使合意後に必要な書類(「中小事業主掛金納付開始・終了届」等)を、国民年金基金連合会に提出する |

| 税制上の取扱 |

・加入者掛金:小規模企業共済等掛金控除として、全額を所得控除できる ・事業主掛金:全額を損金に算入できる |

(※)出典:iDeCo「iDeCo+導入時の留意事項」より加工

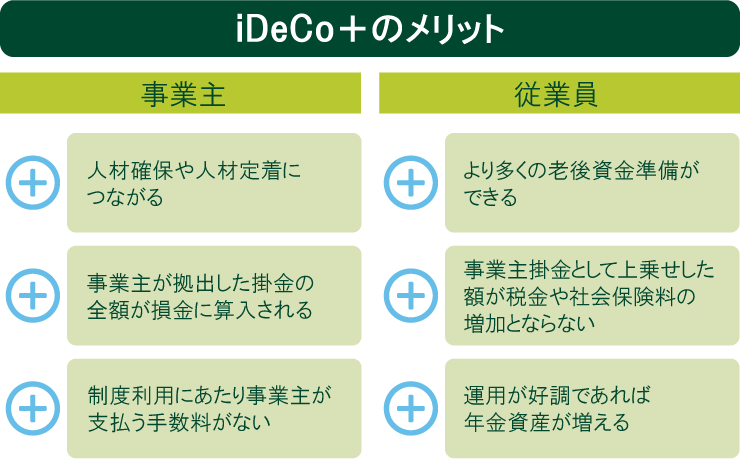

iDeCo+のメリット

iDeCo+を活用すると、具体的にどのようなメリットが得られるのでしょうか。ここでは、事業主のメリットと、従業員のメリットをそれぞれ見ていきましょう。

事業主のメリット

iDeCo+は事業主が金融機関と直接契約を結ぶ制度ではないものの、制度を利用することによって得られるメリットがあります。主なメリットは下記の3点です。

・人材確保や人材定着に繋がる

iDeCo+を活用すると、福利厚生をより充実させることができます。福利厚生の充実は、就職・転職希望者が重視するポイントでもあるため、優秀な人材の確保や離職率の低減の一助となり得ます。

リテンションとは?注目される背景やメリット、効果的な施策について紹介

人事用語としてのリテンションについて注目される背景やメリット、効果的な施策について紹介します。

詳しく見る

・事業主が拠出した掛金の全額が損金に算入される

iDeCo+の事業主掛金は、全額損金として算入が可能です。

・制度利用にあたり事業主が支払う手数料がない

iDeCo+の口座管理手数料等は、加入者である従業員が負担します。iDeCo+の制度を利用するにあたって、事業主が負担する手数料はありません。

従業員のメリット

iDeCo+の活用は、従業員にもメリットをもたらします。主なメリットは下記の3点です。

・より多くの老後資金準備ができる

iDeCo+に加入すれば、iDeCoの加入者掛金に事業主掛金が上乗せされるため、将来の年金受取額を増やすことができます。また、iDeCoは月額5,000円以上の拠出が必要ですが、iDeCo+であれば事業主掛金と加入者掛金の合算で月額5,000円以上あればiDeCoを活用できます。例えば、事業主掛金が4,000円であれば、従業員は1,000円の加入者掛金を拠出することによってiDeCoに加入できるのです。従業員が資産形成をしやすくなることによって、老後の不安の軽減に繋がります。

・事業主掛金として上乗せした額が税金や社会保険料の増加とならない

iDeCo+であれば、事業主掛金として上乗せした掛金が、従業員の給料に算入されません。つまり、毎月の給料から控除される税金や社会保険料には影響を及ぼさないのです。

・運用が好調であれば年金資産が増える

iDeCo+を活用すると、従業員が将来受け取るのは、掛金と運用益の合計額です。つまり、運用が好調であれば受取額も増えることになります。将来の年金受取額を増やせる可能性があることは、従業員がiDeCo+を活用するメリットです。

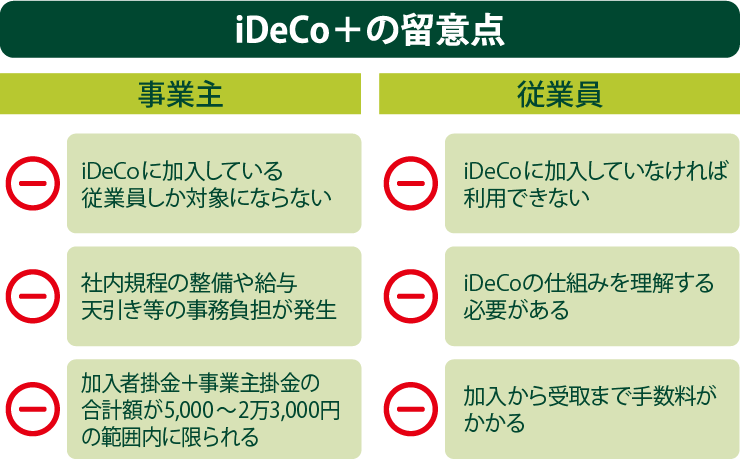

iDeCo+の留意点

iDeCo+には複数のメリットがある一方で、留意点もあります。事業主・従業員にとってのそれぞれのデメリットを押さえておきましょう。

事業主の留意点

iDeCo+の活用は、事業主において留意しておく事項があります。主な留意点は下記の3点です。

・iDeCoに加入している従業員しか対象にならない

iDeCoへの加入は任意となっており、iDeCoに加入している従業員しかiDeCo+を利用できないため、全従業員を一律に対象とした福利厚生制度としては万能ではないことに留意する必要があります。

・社内規程の整備や給与天引き等の事務負担が発生

iDeCo+導入にあたっては、就業規則等の社内規程の見直しと制度内容を従業員に周知することが求められます。また、iDeCo+では加入者掛金を事業主払込(給与天引き)に変更する等、給与計算事務の変更等の対応が必要です。

・加入者掛金+事業主掛金の合計額が5,000〜2万3,000円の範囲内に限られる

iDeCo+は、勤続年数や役職等と連動させて事業主掛金を決定することもできますが、加入者掛金と事業主掛金は5,000〜2万3,000円の範囲内で設定しなくてはなりません。

従業員の留意点

iDeCo+の活用は、従業員にとっても留意点があります。主な留意点は下記の3点です。

・iDeCoに加入していなければ利用できない

iDeCo+を利用するには、iDeCoに加入している必要があります。そのため、従業員自身でiDeCoの掛金は拠出する必要がありますし、加入していない従業員はiDeCo+を利用できません。

・iDeCoの仕組みを理解する必要がある

iDeCoは原則60歳まで引き出せないといった制限があります。iDeCo+導入にあたっては、従業員にもiDeCoの仕組みについてしっかりと周知することが必要です。

・加入から受取まで手数料がかかる

iDeCoには加入者負担の手数料がかかり、運営管理機関ごとに手数料水準は異なります。三井住友銀行のiDeCo(みらいプロジェクトコース)なら運営管理機関手数料を無料としています。くわしくは下記のページもご参照ください。

iDeCo+導入時の注意点

iDeCo+の活用を検討する際は、事業主が注意しておくべき点もあります。iDeCo+導入時には、下記の点を確認してみてください。

iDeCo+は従業員数の要件がある

iDeCo+には、従業員数が300人以下という要件が設けられています。厚生年金保険の適用事業所が複数ある場合は、すべての事業所の厚生年金保険の被保険者数の総数が300人以下である必要があります。

iDeCo+は、自社の従業員数が要件を満たしているか確認した上で活用を検討しましょう。

企業年金を導入済みの会社は導入できない

企業型確定拠出年金、確定給付企業年金および厚生年金基金等の企業年金とiDeCo+は、重複して導入できません。すでに企業年金を導入している企業の場合、iDeCo+は利用できない点に注意してください。なお、中小企業退職金共済制度と併用することは可能です。

iDeCo+の対象となるのはiDeCo加入者のみ

iDeCo+を利用するにはiDeCoに加入している必要があります。iDeCoに加入者していない従業員に対して、事業主掛金を拠出することはできません。

労使での話し合いが欠かせない

iDeCo+を導入する際には、労働組合もしくは労働者の過半数を代表する者の同意が必要です。従業員にとってメリットの多い制度とはいえ、労使間での話し合いが欠かせない点は理解しておく必要があります。

iDeCo+の導入事例

最後に、iDeCo+の導入事例をご紹介します。iDeCo+の活用によって、職場にどのような好影響が生まれるのか、具体的に見ていきましょう。

建設会社A社:従業員の金融リテラシー向上のきっかけとなった

iDeCo+の導入を検討した建設会社A社は、導入に先立ち従業員への周知を図る活動に注力しました。社内持株会等への参加と併せて、投資や資産運用に関する啓蒙活動を実施していったのです。

その啓蒙活動の副産物は、「会社を上手に活用して投資する」という従業員の意識の芽生えでした。iDeCo+は、従業員の福利厚生や将来の資産形成に向けた金銭面のサポートとしてだけでなく、従業員の金融リテラシー向上のきっかけともなったのです。この事例は、iDeCo+導入が生むポジティブな影響力の好事例といえます。

製造業B社:iDeCo+導入による福利厚生制度の充実が、採用力強化に繋がった

製造業B社では採用活動に苦戦していたことから、新卒の求人情報に記載できる福利厚生制度の導入を検討していました。条件として、新卒採用の開始までに導入が間に合うものでなければいけませんでしたが、iDeCo+は3ヵ月程度で導入が可能。さらに、会社負担となる制度運用コストがかからないことを評価し、福利厚生制度として新たに導入することにしました。

意思決定から3ヵ月間でiDeCo+を導入したことによって福利厚生制度が従来よりも充実し、採用力の強化に寄与しています。iDeCo+の導入によって、自社の対外的なイメージアップ効果が得られる点を活かした事例です。

自動車部品メーカーC社:賞与増額の代替手段として活用できた

自動車部品メーカーのC社では、処遇改善の一環として賞与の増額を検討していました。しかしながら、賞与額が増えることによって会社の社会保険料負担が増すことに加え、従業員が納める社会保険料や所得税・住民税の負担が増すことにも繋がることを鑑みると、賞与の増額が必ずしも効果的な処遇改善とはいえません。

一方で、iDeCo+は事業主掛金が社会保険料や所得税・住民税の課税対象外であることや、長い目で見ると、一時的に支払われる賞与と比べて従業員の手元により多くの資産を残せる制度ともいえるでしょう。そこで、賞与の増額ではなくiDeCo+を導入し、従業員1人あたり月9,000円の事業主掛金を拠出する設計にしました。社会保険料や税金の負担や長期的な目線での資産形成を総合的に考え、iDeCo+のメリット面を有効に活用している事例です。

建設業D社:管理職昇格に対するモチベーション形成に繋がった

建設業のD社では、積極的に管理職への昇格を目指す従業員が少ないという課題を抱えていました。昇格によって明確に処遇が改善する給与・退職金制度の導入を検討していた中で浮上したのが、iDeCo+を活用する案です。1年以上の期間をかけて就業規則や給与規程などを整備し、役職ごとの役割と処遇を明確にするとともに、役職に応じたiDeCo+の事業主掛金を設計しました。

これにより、管理職になることでiDeCo+をいっそう効果的に活用できる仕組みが整いました。iDeCo+を人事制度の一環として組み込み、人事戦略に活かしている好事例といえます。

iDeCo+の活用で、従業員がより安心して働ける環境づくりを

iDeCo+は、iDeCo加入者の掛金に企業が上乗せして拠出することにより、福利厚生の充実や将来の受取額の増加といった効果が期待できる制度です。

公的年金の受取額が将来的に減っていく可能性がある中、従業員は自身の将来を自助努力でまかなう必要に迫られています。iDeCo+を福利厚生の一環として導入し、従業員がより安心して働ける環境づくりに役立ててはいかがでしょうか。

三井住友銀行では、アプリから簡単にiDeCoにお申し込みいただけるサービスを提供しています。iDeCoに関する基礎知識やご加入までの流れをわかりやすく解説したサイトをご用意していますので、ぜひご参照ください。

また、iDeCo+の導入を検討される中小企業の事業主さまに対し、三井住友銀行がきめ細かにサポートいたします。

(※)2024年10月24日時点の情報のため、最新の情報ではない可能性があります。

(※)法務・税務・労務に関するご相談は、弁護士や税理士など専門家の方にご相談いただきますようお願い申し上げます。