- アプリひとつで、

お取引、ご相談も -

二次元コードから今すぐダウンロード

#2 iDeCo(イデコ)でおすすめの商品・金融機関選びのポイント!

投資先と手数料を確認

「iDeCo(イデコ)」は選べる金融機関や商品がたくさんありますが、どれが良いのでしょうか。「どれ?」が口癖のどれみさんは、FP(ファイナンシャルプランナー)に教えてもらうことにしました。

iDeCoの概要と特徴からおさえよう!

iDeCoのおすすめの商品や金融機関をご紹介する前に、まずはiDeCoの基本的な仕組みを確認しておきましょう。

iDeCoは老後の年金を自分で積み立てる制度

iDeCoは「個人型確定拠出年金」の愛称で、支払った掛金を自分で運用して、老後に必要な資金を積み立て、原則60歳以降に受け取る仕組みです。iDeCoの運用商品には、定期預金や保険のような身近なものだけでなく、投資のプロに資金を預けて代わりに運用してもらう投資信託も含まれます。

運用の結果によっては、支払った掛金よりも多くの年金を受け取れますが、掛金よりも年金の額が少なくなることもあります。

iDeCoには税制上のメリットがある

iDeCoでは、以下の3つの場面で税制上のメリットがあります。

- ・掛金を支払うとき

- ・掛金を運用するとき

- ・積み立てたお金を受け取るとき

掛金を支払うときには、掛金に応じて所得税と住民税が安くなり、投資信託などの商品を運用して増えた運用益は非課税で、受け取るときにも大きな控除の枠があります。

そのため、節税としてiDeCoを利用する方もいらっしゃいますが、本来の目的である「老後資金を貯めること」を忘れず、無理のない範囲で掛金を設定しましょう。

iDeCoの申し込みと相談窓口

iDeCoを始めるためには、銀行や証券会社などの金融機関を通じて口座を開設する必要があります。金融機関を選ぶポイントについては後述しますが、いずれの場合も申し込みから口座の開設までは少し時間がかかるため、余裕を持って申し込むと良いでしょう。

また、iDeCoに関して誰かに相談したい場合は、FPや銀行など金融機関の窓口がおすすめです。FPは日本FP協会の公式HPで、地域や専門分野、実績を確認し、相談相手を選ぶことができます。また、銀行などの窓口は土日に空いているところも多く、口座がない方でも無料で相談することができますので、足を運んでみてください。

ここまではiDeCoの特徴や始めるための方法について解説しました。iDeCoの概要に関してはこちらの記事で詳しく説明しています。

金融機関を選ぶときのポイントは、「相談窓口」と「取扱商品」

iDeCoの口座は、銀行や証券会社などさまざまな金融機関で開設が可能です。投資の初心者が金融機関を選ぶときは「相談窓口」と「取扱商品」の2つに着目して選びましょう。

相談窓口を利用しやすい金融機関を選ぼう

iDeCoの相談窓口は、金融機関によって異なります。投資初心者の方や、iDeCoについてよくわからないと感じている方は、以下の3つの観点から相談しやすい金融機関を選ぶと良いでしょう。

- ・コールセンターの営業時間はいつか

- ・Webでの問い合わせはできるか

- ・店舗での相談は可能か

金融機関によってコールセンターを利用できる時間は異なります。何時から何時まで対応しているのか?土日も対応しているか?といった情報を確認し、自分が相談できそうな時間にコールセンターが稼働している金融機関を選ぶと、隙間時間に相談ができるため安心ですね。

対面で相談をしたい場合は、対面窓口のある証券会社や銀行でiDeCoの相談が可能なところを探しましょう。特に投資初心者の方は、「どの商品を選べば良いのか、毎月の掛金(積立金額)をいくらに設定したら良いのか」相談したいこともあるでしょう。

その場合は、「自宅・職場の最寄り」や「日頃取引をしている」など、自分にとって身近で相談しやすい金融機関を選んで口座を開設し、窓口で相談しながら商品や掛金を決めるという方法も選択肢のひとつです。

もしかすると「ネット銀行やネット証券だと手数料が安く、窓口のある金融機関だと手数料が高い」という印象があるかもしれませんが、そんなことはありません。

たとえば三井住友銀行では2つのコースを用意しており、iDeCoを通じて社会貢献もできる「みらいプロジェクトコース」は、だれでもずっと条件なしで運営管理機関手数料が0円※です。商品ラインナップは初心者でも選びやすいように厳選されています。窓口で相談しながら商品選び・口座開設をすることも、窓口で相談してからWEBで簡単に口座開設することも可能です。

- ※運営管理機関手数料以外に、国民年金基金連合会等への手数料がかかります。詳細は関連サイトにてご確認ください。

くわしく知りたい方はこちら!

個人型確定拠出年金「iDeCo」:三井住友銀行

取扱商品が厳選されている金融機関を選ぼう

iDeCoは、加入する金融機関によって、選べる金融商品が異なります。商品ラインナップが豊富なところもあれば、選びやすいように商品を厳選しているところまでさまざまです。

投資初心者の場合、商品ラインナップが豊富すぎると、迷ってしまって選びきれないということもあります。そんなときは、あらかじめ商品が厳選されている金融機関を選ぶことをおすすめします。

具体的にどの商品にするのかは、次で解説する商品選びのポイントも参考に検討してみてください。

iDeCoで商品を選ぶときのポイントは「投資先」と「手数料」

金融機関が決まったら、次は商品を選びましょう。

ここでは、投資初心者向けに、商品選びのポイントを2つ紹介します。

投資先を確認して商品を選ぼう

iDeCoで選べる商品の種類には、元本が確保されている定期預金・保険や、元本が変動する可能性がある投資信託などがあります。将来の年金をより増やしたい場合は、投資先を確認して投資信託を取り入れることを検討してみましょう。

投資先では、「どこの国」の「どんな資産」に投資しているのかに着目しましょう。

投資信託の投資先を、大まかに分けると以下のようになります。

【図①】投資信託の投資先

表内の数字(①〜⑥)が大きくなればなるほど、ハイリスクハイリターンとなる傾向にあります。

リスクをおさえてお金を増やしていきたい方は①や②を、積極的に運用益を狙いに行きたい方は⑤や⑥を選ぶと良いでしょう。

また国内株式や先進国株式などは、その国の企業へ間接的に投資することになります。商品ごとに投資先の企業は異なるため「この企業に投資してみたい」という理由で投資先を選ぶのも、1つの方法ですね。

もちろん、上記の6つ以外にもたくさんの金融商品があり、さまざまな投資先を組み合わせた商品も販売されています。「何を選べば良いかわからない」という方は、なるべく多くの異なる投資先を組み合わせた商品(いわゆるバランス型)を選ぶことをおすすめします。

手数料に注目して商品を選ぼう

iDeCoで投資信託を購入する場合は、信託報酬と呼ばれる手数料を必ず確認しましょう。投資信託は、投資家から集めたお金を、運用の専門家(プロ)が日本または海外の株式・債券等を複数選んで運用(分散投資)し、得た利益を投資家に配分する金融商品です。

信託報酬は、自分の代わりに運用をしてくれる投資のプロに対して支払う報酬のことです。一般的には年間0.5%〜2.0%ほどの金額が信託報酬として差し引かれます。

たとえば、投資の金額が年間25万円で信託報酬が0.2%の場合は、信託報酬は年間に500円です。

iDeCoによる積み立ては長期間にわたるため、理由もなく信託報酬が高いものを選ぶと効率良くお金が増えていかないことがあります。

投資信託を購入するのが初めての方は、信託報酬が低いインデックスファンドがおすすめです。インデックスファンドとは、「日経平均株価」や「NYダウ」などの指標と同じ値動きを目指す投資信託です。

「日経平均株価」とは、東京証券取引所第一部の上場企業の中から日本経済新聞社が選んだ、日本を代表する225社の株価の平均値です。そのため「日経平均株価」と連動する投資信託は、「その225社を投資先とする投資信託」ということであり、投資先の選定や運用に手間がかからない商品なので、信託報酬が安いという仕組みです。

反対に、指標よりも高い利益を積極的に狙うアクティブファンドは、信託報酬が高くなります。「高い信託報酬を支払ってでもこれに投資したい!」と思えるような商品があった場合は、アクティブファンドを選ぶと良いでしょう。

アクティブファンドはより高い利益を狙うため、専門家が独自の調査や分析を行い手間と時間をかけて投資先を選ぶ上、運用中もこまめに投資先の見直しを行う商品なので、信託報酬が高くなるという仕組みです。

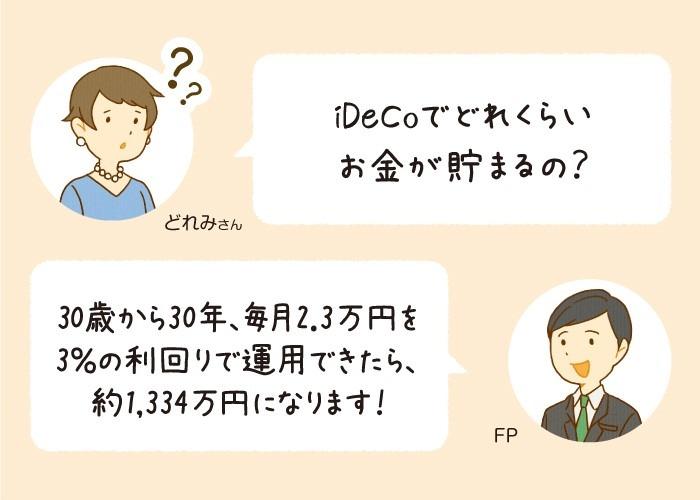

30歳から積み立てた場合のシミュレーションをみてみよう

実際にiDeCoで金融商品を運用することで、いくら貯まるのか気になる方は多いでしょう。

ここでは、30歳から30年間iDeCoで積み立てた場合にいくら貯まるのかを確認していきましょう。

職業別にシミュレーション

iDeCoに加入した場合の積み立て額を自営業、会社員、公務員、専業主婦(夫)の場合に分けてシミュレーションしてみます。

- ※今回のシミュレーションは、実際にiDeCoでの運用結果をお約束するものではありません。iDeCoには、投資リスクがあるため損失が発生する可能性もありますので、参考程度に確認してください。

シミュレーション条件は、以下の通りです。

- ・積み立て開始年齢:30歳

- ・積み立て期間:30年間(60歳まで)

- ・拠出掛金:職業ごとによって定められた上限

それでは、シミュレーション結果を確認してみましょう。

【図②】職業別iDeCoの運用シミュレーション

自営業の方は、拠出できる掛金の上限額が大きいため、老後までに多くのお金が貯められることがわかりますね。自営業の方は、会社員や公務員と比較して国からもらえる年金の額が少ない傾向にあるため、自助努力で多くの老後資金を貯められるようになっています。

一方、公務員の方のようにiDeCoで拠出できる掛金が少ない場合でも、きちんと運用できれば30年で約1,000万円の老後資金の確保が可能です。

ただし掛金の額は、あくまで現在の生活に支障がない範囲で設定する必要があります。特に、売上や収入の変動が激しい自営業の方や、収入のない専業主婦(夫)の方は、生活環境の変化で掛金が大きな負担となりやすいです。無理はせず、生活を圧迫しない範囲で掛金を設定してくださいね。

上記の運用結果は、以下のサイトで計算したものを利用しています。

- ※運用結果は「年収」による変動はありません。税の軽減効果は「年収」により変動します。

iDeCoの利用で得られる税制メリットを知ろう!

「メリットを確認!税軽減シミュレーション」:三井住友銀行

まとめ

iDeCoは、老後資金を自分の力で積み立てていく制度。より多くのお金を貯めるためには、商品や金融機関を慎重に選ぶ必要があります。

商品や金融機関を選ぶときのポイントは以下の通りです。

- ・商品選びのポイント:預け先・手数料

- ・金融機関選びのポイント:取扱商品・相談窓口

これまで投資に縁のなかった方でも、以上の点を意識して商品や金融機関を選び、iDeCoの口座を開くことで、老後に向けた資金づくりを始めてみてはいかがでしょうか。

- ※この記事は2020年1月10日に公開した内容を、2021年5月26日に更新して掲載しています。今後、変更されることもありますのでご留意ください。

- 執筆:品木 彰(しなき あきら)

- FP、保険・金融専門webライター。大手生命保険会社にて7年半勤務し、チームリーダーや管理職候補として個人営業、法人営業の両方を経験。その後、人材会社で転職コンサルタントとしての勤務を経て、2019年1月よりWebライターとして独立。保険、不動産、税金、貯蓄術など幅広いジャンルの記事の執筆や監修を行なっている。ファイナンシャル・プランニング技能士2級。

電話でのお問い合わせ

J-PECコールセンターSMBC担当

- フリーダイヤル(通話料無料)

-

受付時間と留意点

-

-

- 月〜金 9:00〜20:00 土・日 9:00〜17:00

-

- ※祝日および年末年始(12/31〜1/3)を除きます。

- ※土日はシステムメンテナンスによりご利用できない場合があります。

- 携帯電話からもご利用いただけます。

-

- 海外からの通話等フリーダイヤルをご利用いただけない場合(通話料有料)

-

- TEL

- 03-3516-8815

-

ご加入されているお客さま

おすすめ記事