- 24時間

いつでも申込可能 - 電話・メール等で

審査結果をご連絡!

住宅購入の資金計画はどう立てるの?

計算方法などを解説!

住宅購入は物件本体の価格以外にもさまざまなお金がかかります。

現在の家計を把握し、必要な資金を理解した上で物件価格を考えていきましょう。

STEP 1

現在の家計を把握しよう

住宅を購入するには、毎月いくらくらいなら無理なく住宅ローンを払っていけるかを考えてなくてはなりません。まずは、現在の家計を把握しましょう。

家計簿をつけていないから分からない…という方は、この機会に通帳やクレジットカードの明細をお手元に準備して確認してみましょう。

収入を計算する

- 給与手取り(夫)

- 円

- 給与手取り(妻)

- 円

- その他収入

- 円

収入合計

円

支出を計算する

- 基本生活費?(食費・光熱費・通信費・医療費・雑費等)

- 円

- 住居費?

- 円

- 教育費?

- 円

- 保険料?

- 円

- 車費

- 円

- その他

- 円

- 貯蓄

-

住宅用

円その他?

円

支出合計

円

毎月の支出は把握できましたか?

収入と支出の金額が合わない場合は、「その他」欄に記入しておきましょう。

SMBCマネープランで

家計のミライをシミュレーション

現在の収入やご家族構成、今後のライフイベント

に対するご意向を入力すると、

将来必要となるお金や過不足額を

ご確認いただけます。

SMBCマネープランを始めるSMBCダイレクトにログインして

SMBCマネープランを始める

STEP 2

購入時のお金を確認しよう

頭金

マイホームを購入するとき、どれくらいの頭金を準備すればいいかは頭を悩ませるポイント。頭金が多ければ住宅ローンの返済額は減りますが、物件価格のほかに、諸費用や引っ越し・家具の買い替えなど、何かと出費がかさむもの。

諸費用にかかるお金や当面の生活費をしっかり確保して頭金に入れる金額を決めましょう。

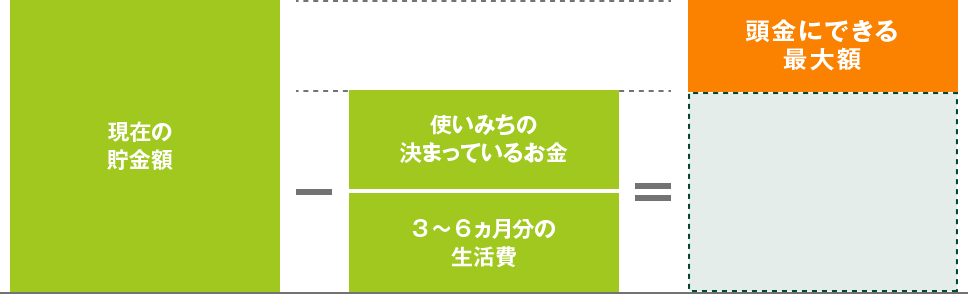

頭金の考え方

具体的な金額を計算してみましょう。

- 現在の貯金額

- 円

- 使い道の

決まっているお金? - 円

- 3〜6ヵ月分の

生活費? - 円

- 頭金にできる

最大額 - 円

諸費用

マイホームの購入や建築にあたっては、物件そのものの価格のほかに、税金や手数料等の諸費用がかかってきます。

諸費用は一般的に、新築住宅の場合で物件価格の3〜5%、中古住宅では6〜8%と言われています。

諸費用の項目例

| 分類 | 項目 | 金額目安 | 支払時期 |

|---|---|---|---|

| 不動産購入に かかる費用 |

印紙税 | 1万円※1 | 売買契約時 |

| 登記手数料 | 5万円〜10万円程度 | 住宅引き渡しまで | |

| 登録免許税 | 4万円〜9万円程度 | 登記申請時 | |

| 不動産取得税 | 固定資産税評価額×3%※2 | 住宅取得後 | |

| 不動産仲介手数料 | 売買価格3%+6万円(税別)が上限 | 住宅引き渡しまで | |

| 住宅ローン借入にかかる費用 | 印紙税 | 2万円※1 | ローン契約時 |

| ローン手数料 | ご融資金額×2%(税別)※3 | ローン契約時 | |

| 住宅の修繕費・ 保険料 |

修繕積立基金 | 20万〜40万円程度 | 住宅引き渡しまで |

| 火災・地震保険料 | 15万円〜40万円程度 | 住宅引き渡しまで |

不動産購入にかかる費用

印紙税

金額目安

1万円※1

支払時期

売買契約時

登記手数料

金額目安

5万円〜10万円程度

支払時期

住宅引き渡しまで

登録免許税

金額目安

4万円〜9万円程度

支払時期

登記申請時

不動産取得税

金額目安

固定資産税評価額×3%※2

支払時期

住宅取得後

不動産仲介手数料

金額目安

売買価格3%+6万円

(税別)が上限

支払時期

住宅引き渡しまで

住宅ローン借入にかかる費用

印紙税

金額目安

2万円※1

支払時期

ローン契約時

ローン手数料

金額目安

ご融資金額×2%(税別)※3

支払時期

ローン契約時

住宅の修繕費・保険料

修繕積立基金

金額目安

20万〜40万円程度

支払時期

住宅引き渡しまで

火災・地震保険料

金額目安

15万円〜40万円程度

支払時期

住宅引き渡しまで

- 1 1,000万円超5,000万円以下の場合(2020年3月31日までの軽減措置)

- 2 2021年3月31日までの軽減措置 (2019年6月現在)

- 3 ローン手数料の取り扱いは金融機関により異なります。

諸費用の合計金額例

新築4,000万円の

場合×3〜5%=120万〜200万

中古4,000万円の

場合×6〜8%=240万〜320万

STEP 3

購入後のお金を確認しよう

住宅ローン返済

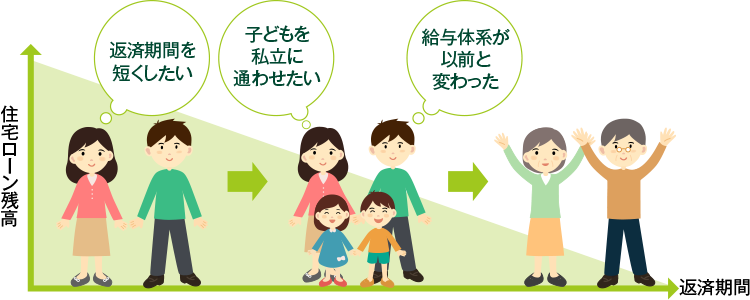

住宅ローンの返済は、家を買った後、返済終了まで毎月続きます。

返済期間は最長39年11ヵ月以内です。この範囲内で、自分のライフプランに合った期間を選択しますが、20年〜39年11ヵ月以内の長期間となる人が多いです。

住宅ローンの利用に当たってはこれからのライフプランをしっかりと見据えて資金計画を立てておきましょう。

返済期間は最長39年11ヵ月以内です。この範囲内で、自分のライフプランに合った期間を選択しますが、20年〜39年11ヵ月以内の長期間となる人が多いです。

住宅ローンの利用に当たってはこれからのライフプランをしっかりと見据えて資金計画を立てておきましょう。

住まいの維持管理費用

家を買うと住宅ローンの返済以外にも、住まいを維持管理していくためのさまざまなお金がかかります。

維持・管理費の例

| 項目 | 内容 |

|---|---|

| 固定資産税・ 都市計画税 |

固定資産税は、土地や建物等の固定資産を所有する者にかけられる市町村税です。 毎年1月1日時点の所有者あてに納税通知書が届きます(4〜6月頃)。納税方法は市町村毎に異なりますが、一括払いや年4回の分納を選択できる場合が多いです。 都市計画税は、目的税として道路や公園の整備といった都市計画事業や土地区画整理事業にあてるために、固定資産税とあわせて納める税金です。 |

| 修繕積立金 | マンションでは壁や自動ドア、エレベーター等の共用部分の維持や将来の「大規模修繕」に備えて毎月かかる費用です。 戸建てでは毎月の支払いはありませんが、外壁や屋根、トイレやお風呂も定期的なメンテナンスが必要になるため、自分でしっかりと資金を準備しておく必要があります。 |

| 管理費 | マンションの場合にのみかかる費用です。 共用部の清掃や電灯等の維持管理、管理会社に支払う費用、管理組合の運営費等に充てられます。 |

| 駐車場・ 駐輪場代 |

マンションの場合や、戸建てでも敷地内にスペースが確保できない場合に費用がかかります。 |

固定資産税・都市計画税

固定資産税は、土地や建物等の固定資産を所有する者にかけられる市町村税です。

毎年1月1日時点の所有者あてに納税通知書が届きます(4〜6月頃)。納税方法は市町村毎に異なりますが、一括払いや年4回の分納を選択できる場合が多いです。

都市計画税は、目的税として道路や公園の整備といった都市計画事業や土地区画整理事業にあてるために、固定資産税とあわせて納める税金です。

修繕費

マンションでは壁や自動ドア、エレベーター等の共用部分の維持や将来の「大規模修繕」に備えて毎月かかる費用です。

戸建てでは毎月の支払いはありませんが、外壁や屋根、トイレやお風呂も定期的なメンテナンスが必要になるため、自分でしっかりと資金を準備しておく必要があります。

管理費

マンションの場合にのみかかる費用です。

共用部の清掃や電灯等の維持管理、管理会社に支払う費用、管理組合の運営費等に充てられます。

駐車場・駐輪場代

マンションの場合や、戸建てでも敷地内にスペースが確保できない場合に費用がかかります。

修繕費用の例

新築一戸建て購入後 平均築年数35.8年で修繕費の平均総額は556万円

| 修繕場所 | 修繕経験者の割合 | 修繕回数平均 | 修繕費合計平均 |

|---|---|---|---|

| 外壁 | 84% | 1.8回 | 135万円 |

| 給湯器 | 83% | 1.8回 | 49万円 |

| トイレ | 76% | 1.3回 | 51万円 |

| お風呂 | 76% | 1.3回 | 107万円 |

| 屋根 | 74% | 1.7回 | 137万円 |

| キッチン | 64% | 1.2回 | 131万円 |

| 洗面台 | 64% | 1.3回 | 30万円 |

外壁

修繕経験者の割合

84%

修繕回数平均

1.8回

修繕費合計平均

135万円

給湯器

修繕経験者の割合

83%

修繕回数平均

1.8回

修繕費合計平均

49万円

トイレ

修繕経験者の割合

76%

修繕回数平均

1.3回

修繕費合計平均

51万円

お風呂

修繕経験者の割合

76%

修繕回数平均

1.3回

修繕費合計平均

107万円

屋根

修繕経験者の割合

74%

修繕回数平均

1.7回

修繕費合計平均

137万円

キッチン

修繕経験者の割合

64%

修繕回数平均

1.2回

修繕費合計平均

131万円

洗面台

修繕経験者の割合

64%

修繕回数平均

1.3回

修繕費合計平均

30万円

- 出所:アットホーム株式会社「新築一戸建て購入後 30年以上住んでいる人に聞く「一戸建て修繕の実態」調査」(2016年)

STEP 4

購入できる物件価格を確認しよう

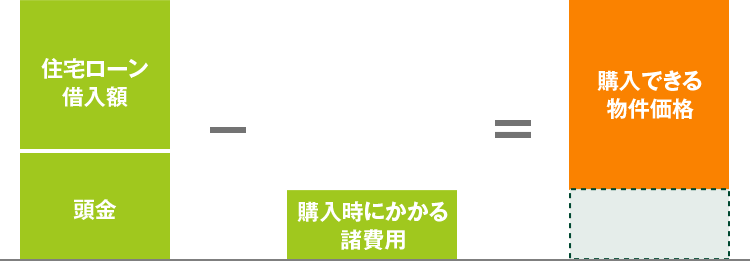

「購入できる物件価格」は、「頭金」+「住宅ローン借入額」−「購入時にかかる諸費用」から考えられます。

購入できる物件価格の考え方

「住宅ローン借入額」は、「最大限借りられる金額」ではなく「毎月無理なく返済できる金額」から検討しましょう。

住宅ローン借入額の例

毎月無理なく

返済できる金額10万円

借入期間35年

金利1%

返済方式元利均等返済

借入額の

目安

3,500万円

新規お借り入れの方は

審査のお申込はWEBが便利!

借り換えの方は

借り換えは

WEBでかんたん審査申込

住宅ローンのちょっとした疑問から

保障や保険選びまで

お気軽にお問い合わせください!

-

WEBでご相談

-

24時間いつでもWEBで

簡単にご相談いただけます- ※WEBでのご相談はSMBCダイレクト(インターネットバンキング)でご利用いただけます。尚、日曜21:00〜月曜7:00はご利用いただけません。

-

お電話でご相談

-

- ネットローンプラザ(通話料無料)

接続後、音声ガイダンスに従って番号を選択ください。

受付時間:平日9:00〜19:00

土日・祝日10:00〜18:00

(一部メニューは営業時間が異なります)- ※12月31日〜3日と5月3日〜5日は除きます

基本生活費

基本生活費には「食費」「光熱費」「通信費」等が含まれます。

[家族二人の場合の月平均金額]

食費:75,991円

光熱費:21,757円

通信費:13,404円

保健医療費:11,982円

総務省「2018年度家計調査(家計収支編/二人以上の世帯のうち勤労者世帯の家計収支平均」をもとに三井住友銀行にて試算

住居費

月額家賃と共益費・管理費の合計を入力します。

月平均金額:78,137円

国土交通省 平成29年度住宅市場動向調査報告書

教育費

授業料や教科書・学習参考教材費等

月平均金額:19,234円

総務省「2018年家計調査(家計収支編/二人以上の世帯のうち勤労者世帯の家計収支」をもとに三井住友銀行にて試算

保険料

月平均金額:15,083円

生命保険文化センター「平成30年度生命保険に関する全国実態調査」をもとに三井住友銀行にて試算

貯蓄 その他

財形貯蓄やつみたてNISA等の投資信託、個人年金保険を含みます。

使い道の決まっているお金

使い道の決まっているお金には、「車の購入費」「家電の買替資金」「旅行代」「教育費」等が含まれます。

3〜6ヵ月分の生活費

病気やケガ等によって、給与収入が減ってしまうとそれまで通り住宅ローンの返済をしていくことが難しくなります。万一のことが起こった場合に備えて、手元に「生活予備費」を残しておきましょう。

勤務先の福利厚生や保険で準備ができている場合は、3〜6ヵ月分も準備する必要がないかもしれません。万一の時に受けられる保障内容についても確認しておくと安心です。