前の記事

祖父母から誕生日やイベントごとに潤沢な支援金! このお金、どうする?

2021.2.24セキララ子育てマネー

第5回は、高校2年生と中学2年生の息子を持つ琴実さん(仮名)。子どもの習いごとや個人塾にお金をかける一方で、老後資金が心配とのこと。そこで、子どもにかかっている教育費や、今後の老後資金への備え方などを伺いました。

リアルな出費の実例から、子育てマネーの賢い使い方と備え方を学んでいきましょう。

家族構成:夫52歳(会社員)、長男17歳(国立高専2年)、次男14歳(公立中学2年)

年収:約84万円

世帯年収:約900万円

月間貯蓄額:約2万円(年間貯蓄額:ボーナス含め約124万円)

住宅:持ち家(住宅ローンあり。毎月8万円+ボーナス払い10万円で残り約10年)

資産:約1,450万円

<内訳>

定期預金:約500万円(ボーナス60万〜100万円/年)

学資保険:約400万円(2人分・満期時)

<夫>

財形貯蓄:約100万円(2万円/月)、企業型DC(確定拠出年金):約450万円

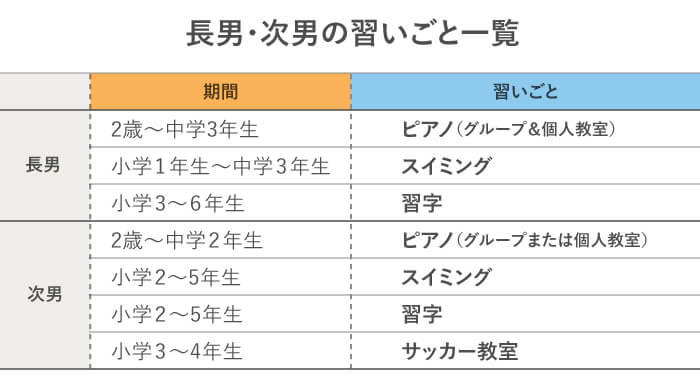

「子どもがやりたいと言ったことをやらせたい」というのが私たち夫婦の方針です。小学生のころは、息子 2人とも習いごとを掛け持ちしていましたが、本人のやる気がないと続かないと考え、親が「やりなさい」と言ったものはありません。

習いごと代のピークは、月約5万円でした。長男に約4万円、次男に約1万円かかっていた時期が6年間続き、「子どものやりたいことをやらせるには、お金がかかる」と痛感しましたね。

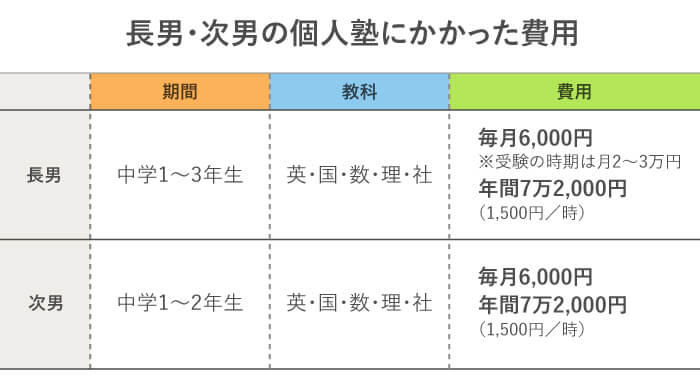

中学生になると、習いごとから塾へシフトしました。長男の英語の成績が下がり、「このままだとマズイ」と本人が不安に感じたのがきっかけです。模試や受験情報が豊富な大手集団塾も考えましたが、長男が「受験戦争のような雰囲気が、自分には合わない」と言ったので、個別でみてくれる塾を検討しました。

たまたま次男のピアノの先生のご主人が個人塾を開いていて、体験授業に行ったら先生との相性がバッチリ。「ここに通いたい!」と長男が決めました。5教科のなかから、そのとき力を入れたい教科を教えてもらう授業スタイルで、融通がきくのが個人塾ならではですね。

長男の塾代は、受験期の中学3年生でも年間約20万円ですみ、中学3年間の合計では33万円程度。一般的な塾と比較してもリーズナブルで助かりました。

〈参考データ〉

中学生の学習塾代(年平均)

【公立】

1年生:約11万円

2年生:約18万円

3年生:約31万円

合計:約60万円

【私立】

1年生:約12万円

2年生:約16万円

3年生:約19万円

合計:約47万円

長男は、小さい頃から機械いじりが大好きでした。夫が機械系の技術者で、「小さいころからホンモノに触れさせるべき」と、3歳からパソコンを触らせていたことが大きく影響していると思います。そんな長男を見て、中学3年生の時の担任が、「高等専門学校(以下、高専)※という選択肢があるよ」と教えてくれました。実は、夫も高専出身者です。

それから長男は自分で調べ、電気機械系を学べる国立高専を「受験してみたい」と力強く言いました。その国立高専は県外にあるので、寮生活になることが心配でしたが、本人は「何とかなるでしょ!」と。子どもの気持ちが第一なので、応援しようと決めました。

個人塾の先生は、高専を志望する生徒をみるのが初めてでしたが、高専の受験用の問題集を取り寄せ、長男に合わせた受験対策をしてくれました。合格できたのは先生のおかげだと思っているので、本当に感謝しています。

長男の国立高専にかかっている年間費用 約100万円

〈参考データ〉

国立高専の入学料と授業料

長男は、はじめての寮生活でホームシックにかかるらしく、週末は実家に帰ってきます。仕送りはほぼその交通費に消えてしまいますが、帰省してモチベーションを上げている様子。そんな息子を見て、本当によくがんばっていると思いますね。

国立高専卒業後は、専攻科でさらに3年学んで「学士」の学位を得て就職することを希望しています。将来は、コンピュータ関係の仕事に就きたいそうです。

一方、次男は、高校受験についてまだ何も決めていません。吹奏楽部で学校生活を満喫し、家に帰ってギターやドラムを楽しんでいます。地元の公立高校へ進学後、大学へ進学するのだろうと思います。

わが家の生活費は、月約24万円です。ここから、住宅ローン(約8万円)、食費(約5万円)、教育費、日用品などをまかなっています。夫とは家計簿アプリを共有して、お互いの収支を把握しています。使えるお金がどれだけ残っているかがひと目で分かるので、使いすぎを防止できて便利です。

子どもの教育資金としては、それぞれ18歳で約200万円が給付される学資保険に加入しています。とはいえ、それと預金でまかなえるかは不安が残るところです。

一番心配なのは、老後資金です。実は、私が3年前からパートを始めたのも、老後資金に不安があったから。夫には退職金がないので、代わりとして企業型DCで積み立て、現時点で約450万円あります。

65歳までに1,000〜2,000万円は貯めたいけれど、教育資金も必要なのでそうはいかないかもしれません。夫婦2人で堅実にお金を貯めていますが、もっと効率の良い貯め方があれば知りたいです。

長男の寮生活が始まり、教育費の負担が重くなる時期に入った琴美さんご夫婦。長男が高専の5年過程を終えて専攻科に進学した2年目と次男の大学進学とが重なるので、ここからが教育費のピークです。

その年は、長男の約100万円の教育費に、次男の大学の入学費用・在学費用※(私立文系、自宅通学)が加わり、年間約344万円かかる見込みです。

なお、高校や高専(第1学年から第3学年)に子どもが進学する場合は、国公私立問わず、所得などの要件を満たせば「高等学校等就学支援金制度」による支援金の対象になり、授業料が最大で全額支援されます。制度を確認して上手な活用を検討しましょう。

琴美さんご夫婦は現在、長男の学費を負担しつつも年間124万円ペースの預金ができているので、次男の大学進学時に預金や学資保険でまかなっていけるでしょう。今の貯蓄ペースを落とさないことが大切です。

また、次男が大学を卒業するころ、琴実さん夫婦は60歳になっているので、同時に老後にも備えていきたいところ。次男が中学を卒業する頃から優先順位を上げ、次のような方法を参考に老後資金の準備を進めていきましょう。

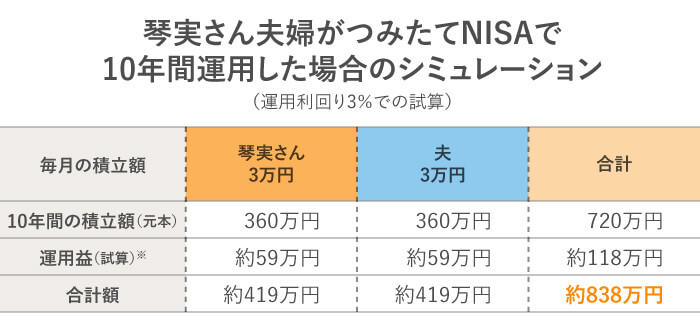

税制優遇があるつみたてNISAを活用して、ご夫婦で投資信託の積立をはじめるのはいかがでしょう。つみたてNISAでは、投資信託で得た運用益かかる20.315%の税金が、新規投資分の年間40万円までは最長20年間非課税になります。万が一教育資金が不足した場合は、売却して充てることも可能です。

たとえば、琴実さんのパート代からも3万円を捻出し、夫婦で10年間積み立てると、以下のようにまとまった金額になると試算できます。だだし、資産運用には元本割れのリスクがあることを覚えておきましょう。

退職金のない琴実さんご夫婦の場合、老後資金は「65歳までに夫婦で3,000万円」を目標にしたいところ。可能なら琴実さんもフルタイムで働き、所得控除のメリットがあるiDeCo(イデコ・個人型確定拠出年金)をはじめてみるのはいかがでしょう。2022年10月以降は、企業型DCを利用しているご主人もiDeCoを活用しやすくなります。

【関連記事】

家計簿アプリを共有するなど、工夫しながら堅実な貯め方を実践している琴実さん夫婦。さらにつみたてNISAやiDeCoなどで資産形成をはじめれば、より安定した老後への第一歩となるでしょう。

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。大学・短大で非常勤講師も務める。「親の入院・介護が必要になったときいちばん最初に読む本」(アニモ出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。