前の記事

地方での子育てはお金がかからない!? 大学進学にはどう備える?

2022.10.19 更新セキララ子育てマネー

第8回は、3人の子育てに奮闘している麻衣子さん(仮名)。教育費はもちろん光熱費や食費など生活面の負担も大きく、なかなか貯蓄ができないことに不安があります。また、13歳年上の夫の定年も10年後に迫っているため将来への心配もあります。

リアルな出費の実例から、子育てマネーの賢い使い方と備え方を学んでいきましょう。

家族構成:夫50歳(会社員)、長女17歳(私立高校2年)、次女15歳(公立中学校3年)、長男13歳(公立中学校1年)

年収:約120万円

世帯年収:約800万円

月間貯蓄額:ほぼなし

住宅:一軒家の賃貸(家賃11万円/月)

資産:約800万円

<金融資産 内訳>

預金:約200万円

子ども名義の預金:約600万円(主に3人分の児童手当を積立)

子どもを3人持つのが昔からの夢でした。乳幼児期の子育ては想像以上に大変でしたが、思春期を迎えた今は、子たちの成長を夫婦で見守りながら、にぎやかな毎日を送っています。

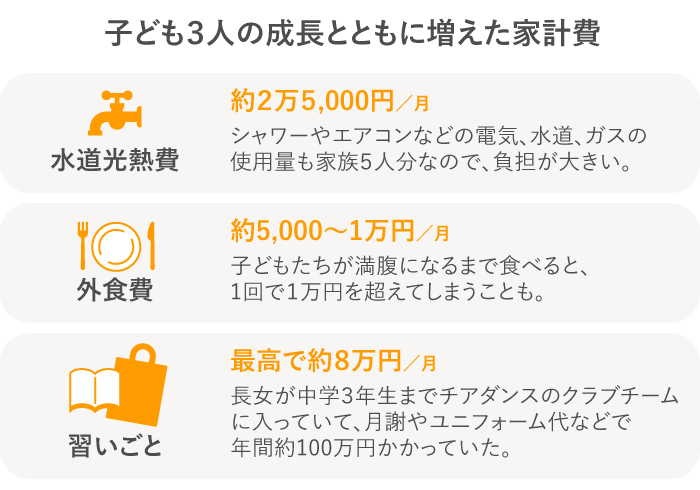

現在のわが家の収入は、夫の手取りが月約50万円、私のパート代が月約9万円です。生活費は基本的に夫の収入でまかなっています。私の収入は塾の夏季・冬季講習代など臨時の出費に充て、なかなか貯蓄できていません。

子どもたちにかかるお金もかさむため、できるだけ節約を心がけています。ただし、パートや家事に追われて家計簿をつける暇がなく、月の支出をきちんと把握できていないことが課題です。

以前は主にクレジットカードを使っていたので、利用明細で大まかな支出を把握できていました。しかし今は、複数のスマホ決済を併用しているため、管理しきれなくなっています。また、スマホ決済のおトクなキャンペーンに惹かれ、余計な買い物をしてしまうこともあります。

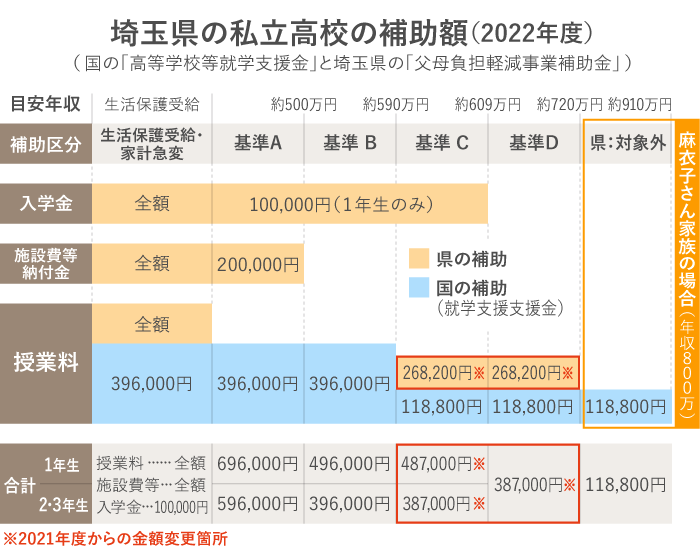

一番の心配は、子どもたちの教育費です。次女が中学校卒業後は、長女と同じ私立高校への進学が決まり、学費が2人分で月約8万円に。もっと働いて収入を増やしたいのですが、収入が増えると学費補助対象となる所得基準(下図の「年収目安」参照)を超えてしまい、県からの補助金がもらえなくなることが心配です。そのため、現状は補助金の対象内に収まるように働く時間をセーブしています。

長女は高校受験のために、中学3年生から塾通いを開始しましたが、次女は中学1年生から、長男は小学6年生から塾に通いはじめました。毎月の塾の授業料のほかに、テキスト代、夏期・冬期講習などの出費もあり、計算するとこの3年間で約135万円かかっていました。そして今後2年間でも約67万円もかかる予定です。

大学進学のための教育費としては、今までに貯めた児童手当(3人分で約600万円程度)を用意していますが、3人分となると足りないため、大学進学を希望する場合には、奨学金も検討したいと思っています。

夫は50歳になり、定年まで残り10年になりました。「定年退職後はどうしよう」と、将来を考えると不安になります。子どもたちが自立した後は、小さな家に引っ越し、夫婦で暮らそうとぼんやり考えています。できれば上手に資産運用し、老後に備えたいです。

教育ローンについてはこちら

現在高校2年生の長女の大学受験が始まってから、末子である長男が大学を卒業するまでの今後の約9年間は、とにかく教育費がかかる時期。一方、ご主人の年齢を考えると老後のお金についても考えておきたいところです。これからの10年間で教育費を負担しながら、老後資金作りにも取りかかりましょう。

買い物は以前のように、クレジットカードに一元化して、支出をしっかりと管理しましょう。クレジットカードで取得したポイントは、お買い物時のポイント支払いや商品券などと交換して活用することで、日々の生活費を削減することができます。

また、今はスマートフォンで簡単に収支を管理できる家計簿アプリもありますので、家計の見直しにぜひ活用してみてください。

家計簿の活用術はこちら

今後、教育費負担がピークを迎えるタイミングですが、ご主人も50歳。60歳で定年退職するまでは、教育費支出に耐えながら、まずは、少額でいいので夫婦で老後資金の積立を始めておきましょう。

末子が大学を卒業し、ご主人が定年退職した時点でも、麻衣子さんは47歳でまだまだ働ける年齢です。麻衣子さんについては、そこから老後資金準備のペースを上げてください。ご主人も70歳くらいまで働く前提で、健康維持と老後資金作りをしましょう。麻衣子さんも長く働ける職場を選ぶことが大切ですね。

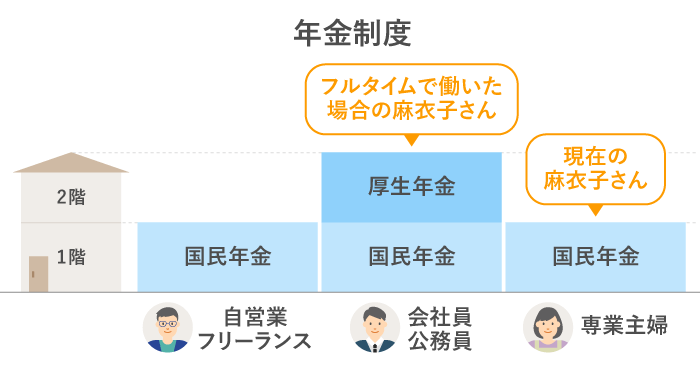

また、麻衣子さんが、パートからフルタイムで働く選択肢もあります。そうなると、高校時代の補助(1人につき月9,900円)は受けられなくなりますが、フルタイムで働いて大きく収入を増やし、厚生年金にも加入すれば、麻衣子さん自身の将来の年金額を増やすことにもなります。

教育資金については、長男の大学進学まで5年、卒業までなら9年あるので、一部を投資信託の積立で準備する方法もあります。その際は、運用益が非課税になるつみたてNISAを活用するのが良いでしょう。

教育資金として準備できている金額は、ほぼ児童手当分程度のようですし、すでに教育費の支出がピークに差し掛かる中、貯蓄を大きく増やすのは至難の業です。そのため、大学時代に奨学金を利用する可能性を考え、子どもたちと話しておくほか(奨学金は子ども自身の借金のため)、早めに情報収集もしておきましょう。たとえば、日本学生支援機構の第1種奨学金(無利子)を借りるには、高校時代の成績は5段階で3.5以上の維持が必要です。子どもたちにはその意味も含め、しっかり伝えておきましょう。

▼つみたてNISAについてくわしく知る

積立商品を知る つみたてNISA:三井住友銀行

ご主人の職場の年金制度の内容にもよりますが、もし、iDeCo(イデコ:個人型確定拠出年金)が可能であるなら、老後資金についてはiDeCoを検討してはいかがでしょう。月々5,000円から積み立てることができ、積み立てた金額が全額所得から控除されるので、節税効果が期待できます。また、住民税でも所得控除となるため、前述の私立高校の補助が受けやすくなる可能性もあります。

さらに、運用中も非課税であるほか、一時金または年金として受け取る際には、退職所得控除や雑所得控除の対象となります。ただし、iDeCoには加入時手数料や口座管理手数料などがかかります。

高校の補助を捨てて、麻衣子さんがフルタイムで働き納税が発生する場合は、やはり職場の年金制度によりますが、iDeCoを行うことも考えられます。

ただし、高校時代の補助を受けたい場合は、夫婦とも今と同程度の働き方が基本となります。その場合、麻衣子さんはつみたてNISAで月5,000円程度でも良いので、老後資金の投信積立を行うといいでしょう。ご主人がiDeCoを利用できない場合も同様です。

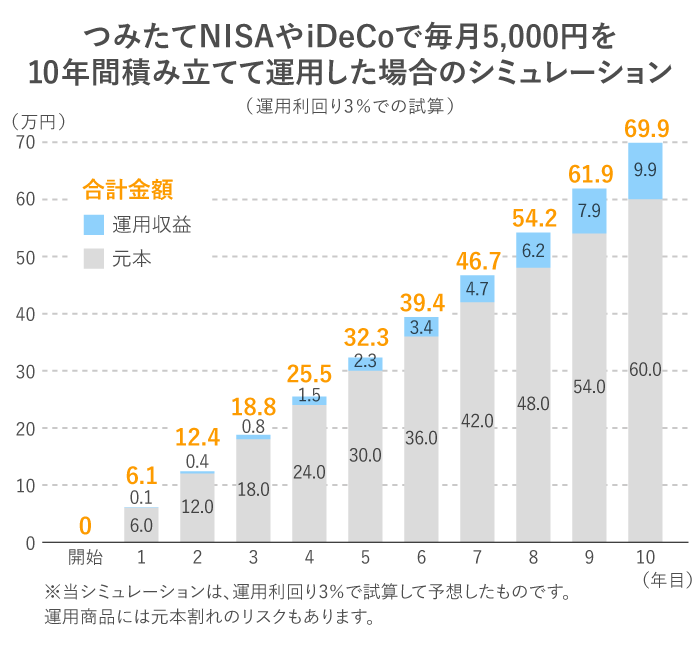

たとえば、毎月5,000円を想定利回り3%で10年間運用した場合、以下のようなシミュレーションになります。

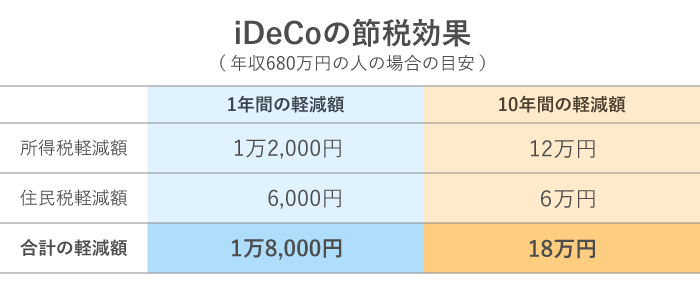

iDeCoでは積み立てた全額が所得控除になるため、年収680万円の人の場合、10年間で18万円の節税効果が期待できます。

積み立てて運用したお金は、通常60歳になると引き出せますが、50代で始めた場合は、加入年数が10年以下となるので、受け取り年齢が変わります。また、2022年5月より、iDeCoの加入年齢が「60歳まで」から「65歳まで」に拡大されました。60歳以降も社会保険に入って働き続ければ、掛金の積立も65歳になるまで可能になっています。50代で始めても決して遅くはなりませんので、少額でも良いので、早めに検討してみると良いでしょう。

▼つみたてNISAについて詳しく知ろう

▼iDeCoについて詳しく知ろう

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。大学・短大で非常勤講師も務める。「親の入院・介護が必要になったときいちばん最初に読む本」(アニモ出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。