前の記事

「ねんきん定期便」の見方! 老後のマネープランをシミュレーション

2022.11.30 くらしのマネー辞典

毎年11月頃になると勤め先で手続きがはじまる「年末調整」。12月や1月のお給料に上乗せされて還付金が戻ってくるとなぜか得した気分になりますよね(逆に多く天引きされると悲しくなりますね)。手続きもれで「本来戻るはずのお金が戻ってこない」ということがないよう、その仕組みや控除対象などを一緒に学んでおきましょう。

年末調整とは、1月〜12月の1年間に支払った源泉所得税(おおよその金額で仮に支払っている所得税)について、年に一度、正確な税金金額を計算し直し、その過不足を調整する仕組みのこと。会社員2年目以降の方にとってはもはや恒例行事かもしれませんが、年末が近づく10月〜11月になると会社や保険会社から年末調整に関する書類などが配布されます。

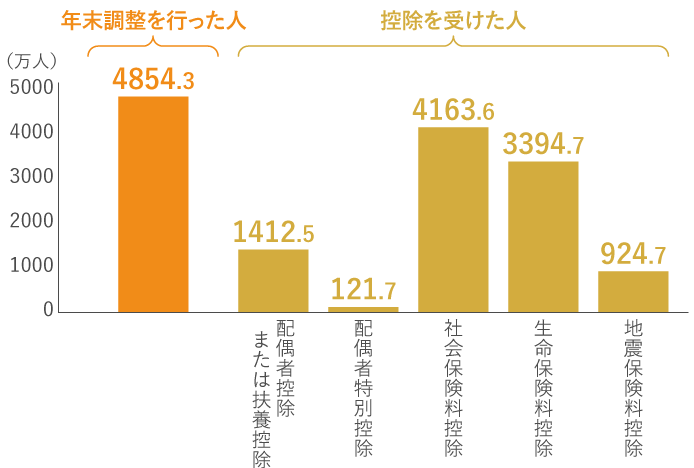

国税庁の「民間給与実態統計調査」(令和2年分)の結果によると、1年を通じて働いた給与所得者の約85%が年末調整を行っています。人数でいうと5,245万人中、4,452万人が年末調整の申告手続きを行っているということです。

また、控除を受けた人数では、社会保険(健康保険、年金保険、雇用保険)の加入者全員がカウントされる「社会保険料控除」を除くと、「生命保険料控除」が最も多く、次に「配偶者控除または扶養控除」となっています(住宅ローン控除等は掲載なし)。

ちなみに同資料によると、1人当たり平均控除額は「社会保険料控除」で66.2万円、「配偶者特別控除」で31.7万円、「生命保険料控除」は6.8万円、「地震保険料控除」は1.6万円でした。この額の分、課税される所得が減るということです。いくら軽減されるかは、適用される税率によって異なります。

▼詳しくはこちら

年末調整とは?確定申告との違いや控除、効率的な手続き方法を解説

そもそも、なぜ源泉徴収額(源泉所得税額)とずれてしまうのでしょう? 気になりますよね。これには、主に3つの要因があります。

▼配偶者控除の適用条件をくわしくみる

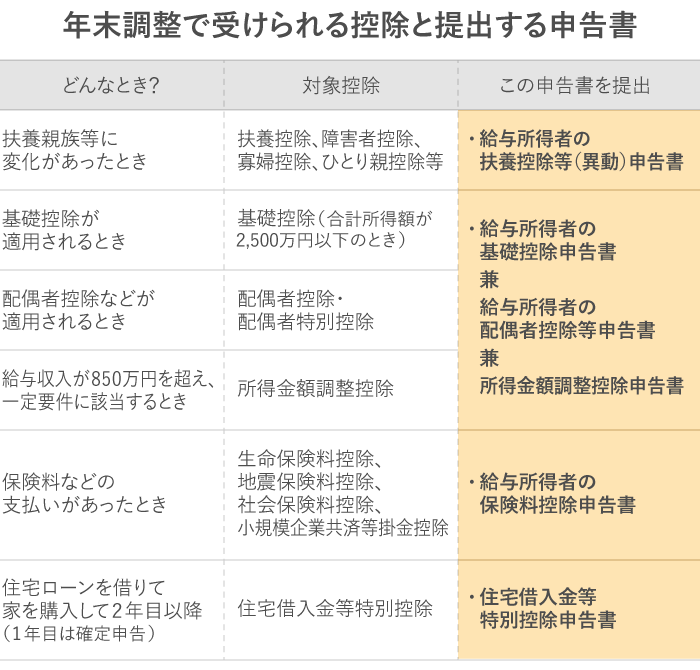

上の図は年末調整で受けられる控除について整理したものです。会社に届けてある扶養親族などに変動があったときや新たに各種保険料などの支払いがあったとき、住宅ローンを借りて家を購入して2年目以降(1年目は確定申告)の場合、年末調整時に注意が必要です。

通常、年末調整書類は11月頃に配られ、多くの会社では12月の給料で精算します。会社からの年末調整の書類などを「忙しいから」「面倒だから」などと放置せず、漏れのないように記入し提出しましょう!

▼生命保険料控除について

節税効果のある「生命保険料控除」支払った保険料に応じて控除される制度

ここまでは、当然、年末調整をするという流れで見てきましたが、次のような人の年末調整は注意が必要です。

年間を通じて働いている人は問題ないですが、転職で途中入社の人は12月の時点で在籍している会社で年末調整をやってもらえます。12月に給与を受け取った後に退職した人も同じです。また、転職先で年末調整をする場合は、以前の会社で受け取った源泉徴収票を会社に提出するので、きちんと確認しておきましょう。

12月に在籍している場合は、アルバイトやパートであっても年末調整をしてもらえます。ただし、年末調整に必要な書類を期日までに会社に提出する必要があります。

会社員でも個人型確定拠出年金に加入することができますが、掛け金を個人の口座から引き落としている場合は、年末調整の際に手続きが必要になります。忘れがちですので注意しましょう。

会社員の中には、確定申告が必ず必要な人もいます。例を挙げると次のような人です。

また、年末調整を行った人でも、確定申告が必要な人もいます。

該当する人はしっかり確定申告に備えましょう。

▼確定拠出年金(iDeCo)について

個人型確定拠出年金(iDeCo)の年末調整・確定申告 (税制優遇、所得控除)

iDeCo(イデコ)は年末調整が必要? 所得控除を受けるといくら戻るのかを解説

個人型確定拠出年金「iDeCo(イデコ)」 - 三井住友銀行

職場で配られる年末調整の書類。忙しいとついつい後手に回りがちですが、サボると自分で確定申告を行わなければなりません。さらに、確定申告もサボれば、戻るはずの還付金が戻らずじまいです(還付申告なら5年間はさかのぼれますが)。払いすぎた税金があれば戻ってくることや、忘れたら自分で確定申告をしないといけない手間を考えれば、職場でやっていただくのがイチバンです。

ただし、期限を過ぎてから「もう1枚保険料控除の書類があった」「控除が変わっていたんだった」などと年末調整のやり直しを依頼すると、職場の担当者に負担をかけることになるので、期日までにしっかり必要書類を出せるように準備をしておきましょう。

そのためにも、生命保険や地震保険の保険料控除証明書や住宅ローンの残高証明書など、届いた関係書類は1カ所にまとめておくのがおすすめです。「年末調整関係書類」という封筒を作成して、ボードに貼り付けておくのもいいでしょう。配偶者控除や配偶者特別控除を受けられる場合は、配偶者の源泉徴収票なども一緒に管理しておくとスムーズです。

早めに出して、早めにすっきり!を心がけたいですね。

豊田 眞弓 (とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。大学・短大で非常勤講師も務める。「親の入院・介護が必要になったときいちばん最初に読む本」(アニモ出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。