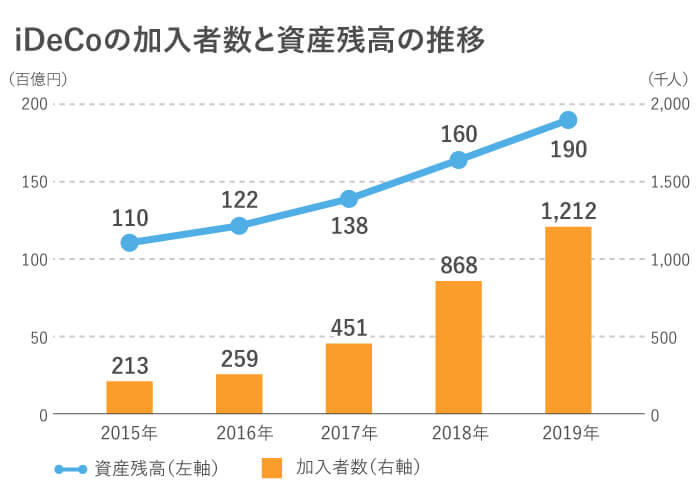

iDeCoの加入者数・資産残高は年々増加!

iDeCo(イデコ)とは、個人型確定拠出年金の愛称。年金という名前がついていますが、個人が任意ではじめるもので、加入は義務でも強制でもありません。

最低月5,000円から、1,000円単位で掛金(積立金)を決め、毎月積み立てていくことができます。積み立てたお金は、全額所得控除に計上でき、資産の運用益も非課税に。さらに、資産受給時にも所得控除を受けることができる、トリプルで節税効果が期待できる制度です。

現状の制度では 60歳まで積み立てることができ、節税効果を受けながら老後資金の積立ができる制度として徐々に広がってきました。

2017年1月から、加入対象が公務員や主婦にも広がったこともあり、2015年時点の加入者数は約21万人でしたが、2019年には約120万人に。4年で約6倍に増加しています。

資産残高も、2015年には約1兆1,000億円でしたが、2019年には約1兆9,000億円に。iDeCoへの高い関心がうかがえます。

-

※

いずれの年も3月末のデータです。

- 出典:企業年金連合会「確定拠出年金統計資料」

人気が着実に上がっているiDeCoですが、さらに加入拡大を図るために、今回の改正が決まりました。

【関連記事】

イラストでiDeCo(イデコ)を学んどこ! はてな3兄妹のiDeCoの疑問

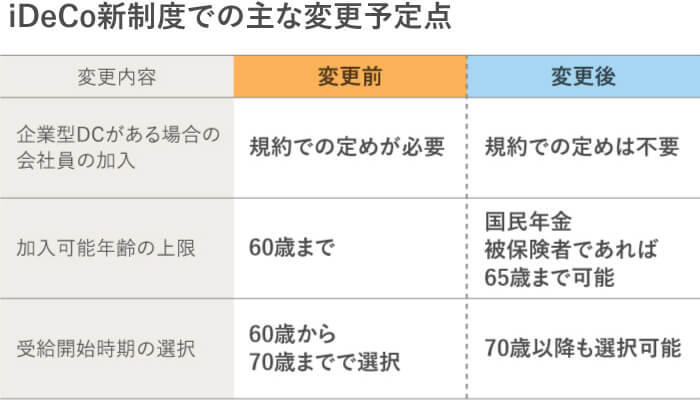

iDeCo新制度への改正で、対象者と加入期間が拡大!

今回の改正には大きく3つのポイントがあります。1つ目は、加入者の拡充です。

iDeCoは、「個人型」の確定拠出年金ですが、会社の制度として運用される「企業型」の確定拠出年金もあります。

現行の制度では、企業型に加入している人が個人型(iDeCo)に加入するには、会社の規約で定められている必要があり、現実的には併用できない会社がほとんどです。

そこで、今回の制度改正で、企業型の加入者本人が希望すれば、個人型にも加入できるようになります。

ただし、個人型の新制度で積み立てられる金額は、全体の拠出限度額(月額5万5千円上限)から事業主掛金(企業が従業員のために拠出した分)を控除した、残りの範囲内(月額2万円上限)です。

また、企業型で従業員が掛金を上乗せするマッチング拠出が導入されている場合は、マッチング拠出かiDeCoかを選べるようになります。

【関連記事】

iDeCo(イデコ)ってなに? 〜基本をイラストで理解しよう〜

改正の2つ目のポイントが、加入年齢の引き上げです。

現行制度では加入可能年齢は60歳までですが、国民年金被保険者であれば最長65歳まで加入できるようになります。

そして、3つ目のポイントが、受け取り開始時期の上限の引き上げです。現行制度では上限が70歳なので、60〜70歳までに受け取り開始手続きをする必要がありますが、新制度では上限を75歳まで拡大することとなりました。

運用できる期間が延び、老後のマネープランに合わせた資産の受け取り(取り崩し)の選択肢が増え、より自分にあったお金の活用を考えることができます。

-

※

厚生労働省「年金制度の機能強化のための国民年金法等の一部を改正する法律の概要」を基に筆者作成。

iDeCo新制度の対象拡大を機に、老後のマネープランに安心を

iDeCoは、老後資金を準備したい人におすすめの制度です。60歳まで引き出せないというデメリットがありますが、逆に確実な老後資金の確保につながると言えるでしょう。

老後資金の積立に適した制度として、運用益が非課税になる「つみたてNISA」もあります。こちらは、いつでも解約(売却)することができますが、掛金の所得控除はありません。

運用のリスクを避けたい場合には、定期預金や国債など元本確保型という商品がiDeCoにはあります。ただし、所得控除としての節税効果は期待できますが、ほとんど利息が付かないため、運用益が非課税という恩恵を受けにくくなります。

iDeCoで投資信託を選ぶ場合は、毎月一定金額を積み立てることがポイントです。長期運用が前提の場合、定期的に積み立てることで値動きのリスクを分散でき、商品の短期的な値動きに一喜一憂しないですむからです。

とはいえ、運用状況や合計金額などは、パソコンやスマートフォンから簡単にチェックできるので、年に1回程度は商品バランスを見直しましょう。自分が思っている以上に商品ごとの資産が片寄ってしまっていたら、思い切って売買(他の商品へスイッチング)する勇気も必要です。

また、掛金額は、基本的には年に1度変更可能なので、資金に余裕が出たり、逆に家計が苦しくなったりした場合は見直すことも、長期運用を安定的に行うコツです。

iDeCoの掛金は、所得税だけでなく住民税の節税効果も期待できるので、これらの税金を多く払っている独身の人やダブルインカムで子どもがいない家庭などには、特におすすめです。ただし、年末調整や確定申告の際に、iDeCoの掛金分を忘れないように申請しましょう。

老後資金は、できるだけ早くからコツコツ積み立てることが大事です。節税効果が期待できる「iDeCo」を使って、老後のマネープランに安心を加えましょう。

-

※

2020年7月現在の情報です。今後、変更されることもありますのでご留意ください。