コンビニATMの手数料はいくらかかる?

コンビニに設置されているATMは、一部の時間帯を除いて、ほぼ24時間いつでも稼働しています。そのうえ、買い物や宅配物の受け取り、コピー機利用などでコンビニに立ち寄ったついでに利用できるため便利です。

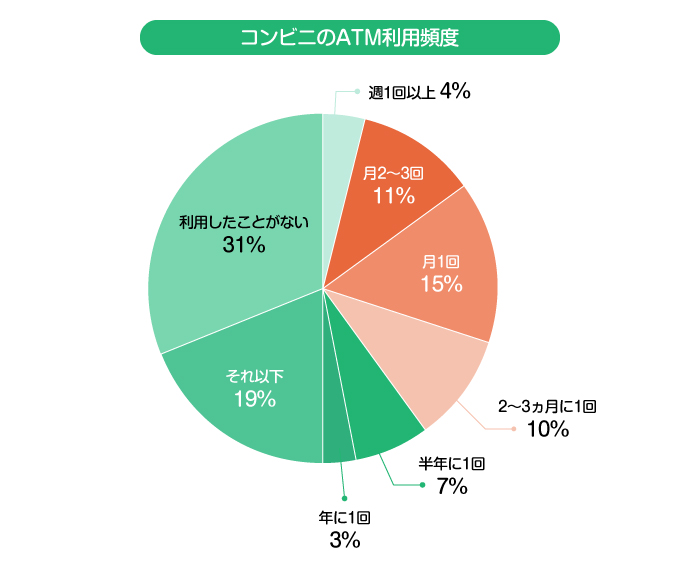

マイボイスコム株式会社の「コンビニATMの利用に関するアンケート調査(第19回)」によると、約7割の人がコンビニATMを利用した経験があるとのこと。また、そのうち約4割弱の人が、少なくとも月に1回は利用しているようです。

- 出典: マイボイスコム株式会社「コンビニATMの利用に関するアンケート調査(第19回)」

- 【アンケート調査概要】

- ●調査時期: 2025年10月1日〜10月7日

- ●回答者数: 11,144名

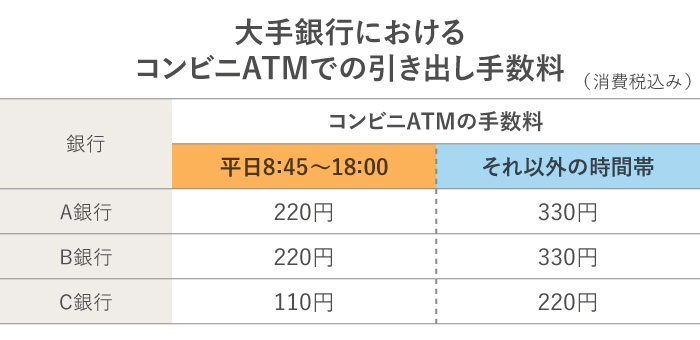

便利なコンビニATMですが、手数料の発生に注意が必要です。手数料の額は銀行によっても異なりますが、ここでは一例として、大手銀行3行のコンビニATMの引き出し手数料を紹介します。

平日の8:45〜18:00の手数料は110円〜220円、それ以外の時間帯は220円〜330円となっています。

仮に1回当たりの手数料が110円で、毎月1回の利用だとしても、年間では1,320円も手数料を支払うことになります。「チリも積もれば」で、利用回数が重なるごとに手数料負担も膨らむことは留意すべきでしょう。