相続税にどう備える?贈与税がかからない生前贈与の5つの方法

相続税はいくらからかかる?基礎控除額の計算式

相続税は、遺産を受け取れば必ず発生するものではありません。遺産の全体額(遺産総額)が一定額(基礎控除額)を超えた場合に課税されます。

基礎控除額は法定相続人の人数によって変わるため、一律ではありません。国税庁の資料によると、2024年に発生した相続全体のうち相続税の申告がされたのは約1割です。[注1]

基礎控除額は、以下の計算式で算出できます。

遺産に係る基礎控除額=3,000万円+(600万円×法定相続人の人数)

例えば、法定相続人が1人であれば3,600万円、2人の場合は4,200万円、3人であれば4,800万円です。このように、相続税がかかる基準額は法定相続人の人数によって変わります。なお、基礎控除額の最低ラインは3,600万円です。

相続税を算出する際の流れ

相続税の課税対象となるかどうかの確認と、課税対象となる場合の相続税の算出は、以下の流れで行います。

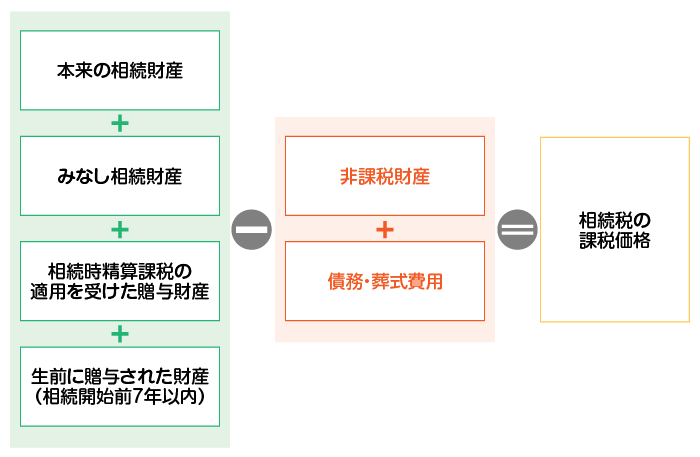

①課税遺産総額を算出する

課税遺産総額とは、相続税の課税対象となる金額です。遺産総額から基礎控除額を差し引いた金額を指します。

以下のように、預貯金等のプラスの財産や、借入金等のマイナスの財産、非課税財産等を整理して計算します。

- (ア)現預金や不動産といったプラスの財産(遺産総額)および相続時精算課税の適用を受けた財産

- (イ)被相続人が遺した借入金や未払金といったマイナスの財産

- (ウ)墓所、仏壇、祭具、生命保険の非課税枠等の非課税財産

- (エ)葬式費用

- (オ)死亡日以前間(※)に暦年贈与された財産

- (※)2023年12月31日以前に受けた暦年贈与の財産は、死亡日前3年以内の贈与分が対象です。一方、2024年1月1日以降の贈与については、贈与者の死亡日に応じて対象期間が3年超7年以内に延長されます

なお、死亡日前4〜7年以内の贈与分は、その4年間の贈与総額のうち100万円を超える部分のみが加算対象となります。

課税遺産総額=(ア)−(イ)−(ウ)−(エ)+(オ)−基礎控除額

計算結果がプラスの場合、相続税がかかります。以下の流れで計算していきましょう。

②法定相続分で課税遺産総額を按分する

まずは、課税遺産総額を各法定相続人が法定相続分どおりに取得したと仮定し、按分します。

法定相続人と法定相続分の関係は以下の表のとおりです。

下の表は横にスクロールできます

| 相続順位 | 法定相続人と法定相続分 | |

|---|---|---|

| 第1順位 (子どもがいる場合) |

配偶者1/2 | 子ども1/2 (複数人の場合は均等に分ける) |

| 第2順位 (子どもがおらず、父母がいる場合) |

配偶者2/3 | 親1/3 (複数人の場合は均等に分ける) |

| 第3順位 (子どもも父母もいない場合) |

配偶者3/4 | 兄弟姉妹1/4 (複数人の場合は均等に分ける) |

③相続税の総額を算出する

次に、前のステップで按分した各人の課税遺産額に税率を乗じて、各人の仮の相続税額を計算します。その合計額が相続税の総額となります。

④相続割合から各人の相続税額を出す

続いて、遺言書や遺産分割協議の内容をもとに、各人の実際の相続分を割り出します。そのうえで、前のステップで算出した相続税の総額を実際の相続分に応じて按分し、各人の相続税額を計算します。

⑤控除・特例を相続税額に適用する

最後に、それぞれの状況に応じて、配偶者控除や未成年者控除等の控除・特例を適用します。適用後に算出された金額が、各人が実際に申告・納税する相続税額です。

相続税の代表的な控除・特例

基礎控除額を超える遺産を相続した場合、その超過分に相続税がかかると説明してきました。ただし、相続税によって配偶者をはじめとする相続人の生活や居住、事業継続等に大きな負担が生じないよう、さまざまな控除や特例が設けられています。

ここでは、代表的な制度を紹介します。

小規模宅地等の特例

一定の要件を満たす宅地を相続した場合に、相続税の課税価格を計算する際、その宅地の評価額を一定面積まで減額できる特例です。ここでいう評価額とは、先に説明した相続税計算の流れ①における(ア)に含まれる金額を指します。

対象となるのは、被相続人または被相続人と生計を一にしていた親族が使用していた「居住用」「事業用」「貸付用」の宅地で、適用には一定の要件があります。

減額できる面積の上限と減額割合は、以下のとおりです。

下の表は横にスクロールできます

| 相続開始の直前における宅地等の利用区分 | 限度面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡ | 80% |

| 特定事業用宅地等 | 400㎡ | 80% |

| 貸付事業用宅地等 | 200㎡ | 50% |

配偶者の税額の軽減

被相続人の配偶者が相続した遺産のうち、次のいずれか多い金額までは相続税がかからない制度です。

- 1億6,000万円

- 配偶者の法定相続分相当額(遺産の1/2)

相続税計算の流れの⑤では、これらのうち多いほうの金額を差し引きます。

未成年者の税額控除

相続で遺産を取得した人が18歳未満の未成年である場合、18歳に達するまで、1年につき10万円が相続税額から控除される制度です。

例えば、相続時の年齢が14歳の場合、相続税計算の流れの⑤で、40万円(18歳−14歳=4年)差し引きます。

なお、算出された控除額が、対象となる未成年者本人の相続税額より大きく引き切れない場合、その引き切れない部分の金額は、当該未成年者の扶養義務者(配偶者や親等)の相続税額から差し引けます。

障害者の税額控除

相続で遺産を取得した人が障害者である場合、85歳に達するまで、1年につき10万円(※)が相続税額から控除される制度です。

例えば、相続時の年齢が50歳の場合、相続税計算の流れの⑤で、350万円(85歳−50歳=35年)差し引きます。(※)特別障害者である場合には20万円で計算します。

なお、未成年者の税額控除同様、引き切れない金額がある場合には、その引き切れない部分の金額は、当該障害者の扶養義務者(配偶者や親等)の相続税額から差し引くことが可能です。

暦年課税の贈与税額控除

相続税計算の流れ①の(オ)に該当する金額があり、贈与を受けた際に贈与税を納めている場合は、該当する相続人の相続税から納めた贈与税額を控除できます。控除は相続税計算の流れの⑤で行います。

相続時精算課税制度の贈与税控除

相続税計算の流れ①(ア)のなかで、相続時精算課税の適用を受けた贈与財産があり、それに対する贈与税を納めている場合は、該当する相続人の相続税から納めた贈与税額の控除が可能です。控除は相続税計算の流れの⑤で行います。

なお、納付済みの贈与税額のほうが多く、相続税額から控除し切れない場合は、相続税の申告をすることで控除し切れなかった金額が還付されます。

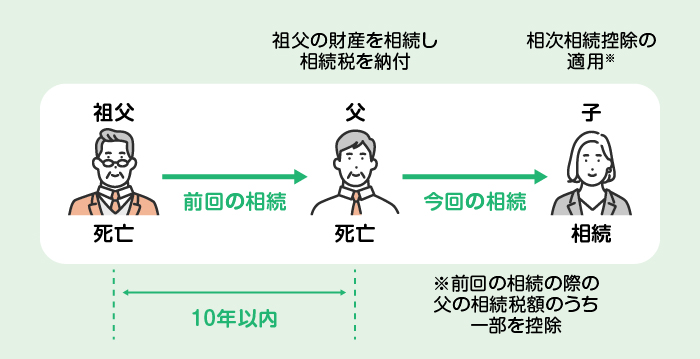

相次相続控除

被相続人が10年以内に相続をして相続税を納めていた場合、その相続税の一部を相続人にかかる相続税額から控除が可能です。

控除できる金額は、前回の相続と今回の相続までの年数、前回および今回の相続財産価格や相続税額に応じて変わります。控除対象となる場合は、相続税計算の流れの⑤で行います。

【ケース別】相続税のシミュレーション例

先に見た相続税計算の流れに沿って、2つのケースで相続税額をシミュレーションしてみます。

法定相続人が配偶者と子どもの場合

【シミュレーション条件】

- 法定相続人:配偶者と子ども2人(長男・長女)

- 遺産総額:8,000万円

- 葬式費用:200万円(配偶者が負担)

- 各人の相続分:配偶者6,000万円、子ども1,000万円ずつ

- 基礎控除額:4,800万円

- 控除・特例:配偶者の税額軽減

①課税遺産総額の計算

8,000万円(遺産総額)−200万円(葬式費用)−4,800万円(基礎控除額)=3,000万円

②各人の法定相続分の計算

配偶者:3,000万円×1/2=1,500万円

長男:3,000万円×1/2×1/2=750万円

長女:3,000万円×1/2×1/2=750万円

③相続税の総額の計算

配偶者:1,500万円×15%−50万円=175万円

長男:750万円×10%=75万円

長女:750万円×10%=75万円

相続税の総額:175万円+75万円+75万円=325万円

④各人の相続税の総額の計算

配偶者:325万円×6,000万円/8,000万円=243万7,500円

長男:325万円×1,000万円/8,000万円=40万6,250円

長女:325万円×1,000万円/8,000万円=40万6,250円

⑤特例制度の適用

配偶者は、「配偶者の税額軽減」の適用を受けられます。まずは、以下のどちらの金額が多いか確認します。

- 1億6,000万円

- 法定相続分(遺産の1/2):1,500万円

この例では1億6,000万円のほうが多いため、1億6,000万円までは相続税がかからないことになります。

配偶者の相続額(6,000万円)<1億6,000万円となるため、特例が適用されて配偶者には相続税がかかりません。

法定相続人が子どものみの場合

【シミュレーション条件】

- 法定相続人:子ども3人(長男・長女・次女)

- 遺産総額:1億2,000万円

- 葬式費用:200万円(長女と次女で負担)

- 借入金:300万円(長男が負担)

- 各人の相続分:長男6,000万円、長女4,000万円、次女2,000万円

- 基礎控除額:4,800万円

- 控除・特例:適用なし

①課税遺産総額の計算

1億2,000万円−200万円−300万円−4,800万円=6,700万円

②各人の法定相続分の計算

長男:6,700万円×1/3≒約2,233万円

長女:6,700万円×1/3≒約2,233万円

次女:6,700万円×1/3≒約2,233万円

③相続税の総額の計算

長男:2,233万円×15%−50万円=約285万円

長女:2,233万円×15%−50万円=約285万円

次女:2,233万円×15%−50万円=約285万円

相続税の総額:約285万円+約285万円+約285万円=約855万円

④各人の相続税の総額の計算

長男:855万円×6,000万円/1億2,000万円=約427万5,000円

長女:855万円×4,000万円/1億2,000万円=約285万円

次女:855万円×2,000万円/1億2,000万円=約142万5,000円

相続税の申告・納税方法

相続によって基礎控除額を上回る財産を取得した場合、相続税の申告・納税をする必要があります。前述した控除や特例を適用し、結果的に相続税がかからなくなった場合でも、申告書を提出する必要があります。

申告・納税には期限があり、相続開始を知った日(通常は被相続人が死亡した日)の翌日から10ヵ月以内です。 期限内に申告しない場合、延滞税や無申告加算税が課される場合があるため注意が必要です。

申告は、被相続人(亡くなった人)の住所地を所轄する税務署で行います。相続人(相続した人)の住所地ではないので注意しましょう。

相続税の対象となる財産

相続税の課税対象となる財産をあらためて確認しておきましょう。

金銭的価値のある相続財産

現金・預貯金、株式等の有価証券、土地・建物等のほか、ゴルフ会員権、貸付金、特許権、著作権等、金銭的価値のある全財産が該当します。

みなし相続財産

生命保険金や死亡退職金等は、相続によって取得したものとみなされるため、相続税の課税対象になります。これらの受取額のうち「500万円×法定相続人の人数」相当額までは非課税になります。

生前贈与された財産

生前贈与された財産には、適用されている贈与税の制度によって相続税の扱いが異なります。以下でそれぞれのケースを確認していきましょう。

相続時精算課税が適用された場合

被相続人から生前贈与され、相続時精算課税を適用して贈与税申告をした財産は相続税の対象になります。

相続時精算課税が適用されていない場合

相続時精算課税の適用を受けておらず、暦年贈与で財産を取得している場合には、相続開始前7年以内であれば相続税の対象になります。

前述したように、相続開始前3年超、7年以内に受けた贈与分は、4年間の贈与総額のうち100万円までは課税対象外です。

また、教育資金・結婚子育て資金の一括贈与等、条件を満たした場合に適用される非課税贈与制度で受けた贈与も課税対象外です。

相続税の対象から差し引かれる財産

以下の財産は遺産総額の計算から差し引きます。

非課税財産

非課税財産は以下のとおりです。

- 1墓所、仏壇、祭具等日常礼拝をしているもの

- 2公益を目的とする事業に使われることが確実なもの

- 3心身障害者扶養共済制度の給付金

- 4生命保険金のうち次の額まで(500万円×法定相続人の人数)

- 5死亡退職金のうち次の額まで(500万円×法定相続人の人数)

- 6個人で経営している幼稚園の事業に使われていた財産

- 7国や地方公共団体、特定の公益法人に寄附した財産

債務

被相続人から債務(借入金や未払金)を承継した場合、相続財産の価額から差し引けます。

葬式費用

相続人が葬式費用を負担した場合、その金額を相続財産の価額から差し引けます。ただし、被相続人が生前に購入した墓石・墓所の未払金、香典返しや法要の費用は対象外です。

相続対策で今からできることは?

遺された家族が経済的に困らないよう、できるだけ多くの財産を遺したいと考える人も多いのではないでしょうか。

しかし、相続税計算や申告・納税にかかる負担を考えると、「多く遺すこと」だけでなく、「どのように遺すか」も大切です。相続対策は、できるだけ早く始めるとよいでしょう。

相続財産を把握する

相続税は、遺産の種類や評価額がわからないと計算できません。親が元気なうちに、どのような財産があるのか確認し、リストアップしてもらいましょう。特に不動産や有価証券がある場合、評価額の算出方法のルールが相続税法で定められています。遺産の総額を把握しやすいように「財産目録」を作成してもらうとよりよいでしょう。

あわせて、ご自身の財産を把握し、将来の相続に向けて今からできる対策を検討するのもおすすめです。

非課税枠の活用を検討する

非課税枠を活用しながら財産を承継する方法も検討してみましょう。例えば、財産の一部を相続税の非課税枠のある生命保険にする方法があります。

また、暦年贈与の年間110万円までの非課税枠や結婚子育て資金の贈与非課税制度等を活用し、生前に財産を少しずつ子どもや孫に移転するのも1つの方法です。例えば、2027年1月から施行される予定の「こどもNISA」を活用するのも選択肢の一つでしょう。2026年3月31日をもって教育資金の一括贈与に対する非課税特例は終了しましたが、こどもNISAでの継続的な積み立てにより、子ども世代への資産移転と教育資金の準備ができ、利便性の高い制度として期待されています。

大切な家族に財産を移転させられるうえ、相続時の財産が減ることで相続税の負担を抑える効果を期待できます。暦年贈与は相続開始前7年分を相続財産に加算する必要があるため、可能であれば早くから取り組むのがおすすめです。

相続税に不安がある場合は専門家に相談してみよう

相続税に不安がある場合は相続する財産を整理し、専門家に相談するのもおすすめです。これまで説明したように、不動産や有価証券(特に非上場株式)等、評価額の算出には複雑なルールがあります。

そのため、評価額によっては遺産総額が基礎控除額ギリギリなのか、超えるのかどうか判断が難しい場合もあります。専門家に相談することで、相続税がかかるかどうかを把握しやすくなるでしょう。三井住友銀行では、日常のお金の管理・運用から遺言・相続まで、お金まわりの総合的なサポートをしています。

親族間の遺産分割トラブルを防ぎたい、将来の二次相続まで見据えて税負担を軽減したい等といったご相談にも有効です。三井住友銀行に口座をお持ちでいない方は、まずは口座開設から始めてみてはいかがでしょうか。

まとめ

相続税は、遺産総額が基礎控除額を超えた場合にかかります。基礎控除額は法定相続人の人数によって異なり、最低ラインは3,600万円です。

相続税がかかる場合、被相続人の死亡日から10ヵ月以内に、申告と納税を行う必要があります。期限内に手続きをするためには、財産の把握や遺産総額の算出、遺産分割、相続税額の計算等をスムーズに行うことが大切です。なお、相続税は現金一括で納付するのが原則です。

相続税に不安がある場合は、三井住友銀行へのご相談も一つの方法です。遺産の整理や相続に向けた準備の進め方等、一般的な情報提供や、個別の税務判断が必要な場合には専門家と連携した対応も可能です。

相続手続らくらくサービスについてくわしくはこちら

- ※2026年6月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

関連記事

相続・贈与,節税