前の記事

認知症の親の口座が凍結されたら預金引き出しできる? 介護のための事前対策!?

2021.4.9 くらしのマネー辞典

なかなか話題にしにくい相続について、親子間で話をする機会は取れていますか? 相続税がかかる見込みの人にとっては、軽減する方法の1つに、「生前贈与」があります。

通常、生前贈与では贈与税がかかりますが、なかには一定額まで非課税でできる方法も。親世帯にとっては、相続税の節税対策をしながら子・孫世帯へのサポートができます。子世帯にとっても、住宅取得や子どもの教育など何かと物入りな時に、親からの生前贈与はありがたいもの。今回は、非課税でできる5つの生前贈与について紹介します。

相続税とは、亡くなった人から各相続人が取得した財産の合計額が、基礎控除を超える場合に課税対象となる税のこと。財産には、預金だけでなく、不動産や有価証券、貴金属なども含まれます。

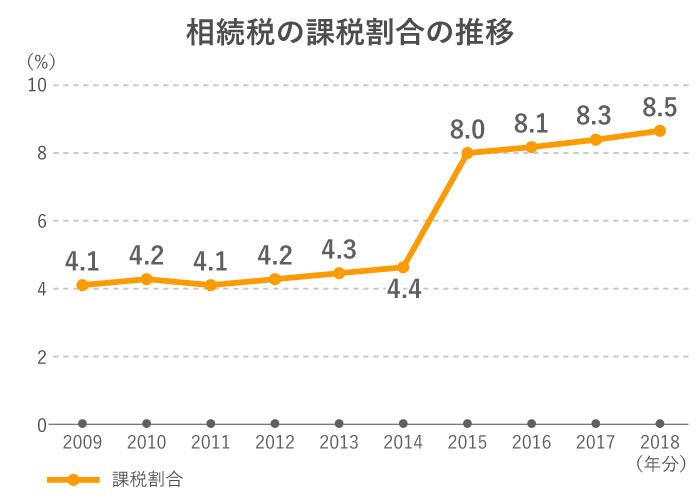

国税庁のデータによると、2018年に亡くなった約136.2万人のうち、相続税の課税対象となった人(被相続人数)は約11.6万人。課税割合(課税対象となった人の割合)は約8.5%(全国平均)でした。亡くなった人のうち約12人に1人が、相続税がかかっていることになります。

課税割合は、2014年には4.4%でしたが、2015年に相続税の基礎控除額が縮小され、2倍近くに跳ね上がりました。これは基礎控除額が、2014年までは

<5,000万円+1,000万円×法定相続人の数>

でしたが、2015年以降は

<3,000万円+600万円×法定相続人の数>

になったため。つまり6割に減ったのです。

法定相続人が妻と子ども2人の家庭の場合、2014年までは8,000万円だった基礎控除額は、2015年からは4,800万円に。課税対象となる金額のラインがぐんと下がったのです。ただし、配偶者については、1億6,000万円または法定相続分のどちらか多い方まで、非課税になる控除があります。

なお、国税庁のデータによると、2018年に相続税が課税された、亡くなった人(被相続人)1人あたりの課税価格(相続財産の価格)は平均で約1億4,000万円でした。亡くなった人(被相続人)1人あたりの相続税額(相続税として課税された金額)は1,813万円。課税価格も相続税額も大きな金額であることがわかります。

相続税の節税対策として、生前贈与という方法があります。贈与税が非課税になる、5つの生前贈与の概要や条件を見てみましょう。

もらう側1人につき、年110万円までは非課税

「暦年贈与」とは、1月1日〜12月31日までの1年間に受けた贈与のこと。複数回にわたって贈与を受けた場合はその合計額が対象となり、もらう側1人に対し、年110万円の基礎控除があります。つまり、1年間の合計が110万円以下に収まる贈与であれば、贈与税はかかりません。そのため、子や孫へ基礎控除の範囲で暦年贈与をすることは、相続税対策になります。

ただし、贈与をする人が、贈与をした子や孫の通帳や印鑑を持っていると、「名義預金」(名義を借りているだけで実際はその人の預金)と判断されることもあるので注意が必要です。信託銀行が扱う「暦年贈与信託」というサービスを活用して、3親等内の親族への暦年贈与を実行することもできます。

相続が発生した時点で、3年以内の贈与分は相続財産に加えられることも知っておいてください。

2,000万円まで非課税

結婚して20年以上経った夫婦の間で自宅を贈与する場合、2,000万円までは非課税です(「暦年贈与」の基礎控除110万円も使える場合、2,110万円まで非課税)。住んでいる住宅だけでなく、住宅を購入するための資金の贈与でも利用できます。

この制度を利用する条件は、贈与を受けた翌年3月15日にはその家に住んでいて、その後も住む見込みであること。

なお、民法改正で、2019年7月より、相続が発生した時点の3年以内の贈与でも相続財産に加えられることはなくなりました。

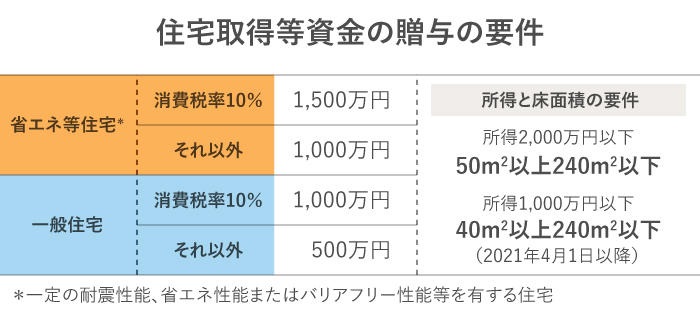

子や孫への贈与は最大1,500万円まで非課税

20歳以上の子・孫(合計所得額2,000万円以下)が、自宅を新築、増改築などをするための資金を、父母や祖父母などの直系尊属から贈与された場合、要件を満たせば、限度額までは非課税になります。

2020年4月1日〜2021年12月31日までに契約し、消費税10%が適用される住宅の場合、省エネ等住宅で1,500万円、その他の住宅で1,000万円までは非課税で贈与が可能。さらに、暦年贈与の基礎控除110万円をプラスすることもできます。

要件は、贈与を受けた人の合計所得金額が2,000万円以下、床面積50㎡以上240㎡以下であること。2021年4月1日以降は、合計所得金額が1,000万円以下の場合、床面積40㎡以上からも対象になります。

また、家屋の1/2以上が贈与を受ける人の居住用であること、贈与を受けた翌年の3月15日までに家屋を新築あるいは取得して住むこと、そして、贈与を受けた翌年の3月15日までに贈与の確定申告が必要となります。

30歳未満の子・孫への贈与は1,500万円まで非課税

30歳未満の子・孫(前年の合計所得額1,000万円以下)への教育資金の一括贈与は、1,500万円まで非課税でできます。2021年度の税制改正を受け、期限は2023年3月末まで延びました。

対象となる教育資金には、幼稚園や学校に納める入学金や授業料、給食費や修学旅行の費用などのほか、塾や習いごとなど学校以外の支出(500万円まで)も含まれます。2021年4月1日からは所定の認可外保育所の保育料も追加となりました。

また、海外の学校などへ留学する場合も条件に当てはまれば授業料や渡航費なども対象に。23歳以上の子・孫の場合は、講座や大学・大学院などに限定され、趣味やスポーツなどの費用は対象外です。

贈与をする父母や祖父母が、金融機関に子・孫の名義の専用口座を開設し、預け入れすることで贈与が完了。子・孫が使うときは、金融機関に教育資金の領収書等を提示して、その額の分を引き出します。

子・孫が30歳になった時点の残額は贈与税の対象になります。また、2021年4月1日以降の贈与分は、贈与した後に贈与をした父母や祖父母が亡くなった場合、使いきっていない贈与分の残額は相続財産になり ※ 、一般的な相続同様、子以外の直系卑属(孫など)は相続税の2割加算の対象になます。この場合は増税となり、厳しくなりました。

20歳以上 ※ 50歳未満の子・孫への贈与は1,000万円まで非課税

20歳以上 ※ 50歳未満の子・孫(前年の合計所得額1,000万円以下)への結婚・子育て資金の一括贈与は、1,000万円まで非課税(結婚資金は300万円まで)になります(期限は2023年3月末)。

対象となる結婚資金は、挙式や結納、新居を借りる資金、引越し費用など、子育て資金は妊娠・出産や不妊治療、産後ケア、小学校入学前の子の医療費や保育料、幼稚園代などです。2021年4月1日から所定の認可外保育所の保育料も追加となりました。

教育資金の一括贈与同様、父母や祖父母が金融機関に子・孫名義の口座を開設し、一括して資金を預け入れることで贈与が完了します。子・孫が使うときは、金融機関に教育資金の領収書等を提示して、その額の分を引き出すしくみです。(4)の教育資金一括贈与も同時に受けていている場合、両方の対象となる保育料や幼稚園代などには、どちらかを選んで適用することになります。

贈与者が亡くなった時点で残額があると相続税の対象になり、2021年4月1日以降は、子以外の直系卑属は相続税の2割加算の対象になります。子・孫が50歳になった時点で残額があれば贈与税の対象になります。

人生100年時代、長生きをする前提で老後資金・介護資金をキープしておく必要があります。生前贈与のしすぎで老後資金・介護資金不足に陥るのは大きな問題です。子・孫の喜ぶ顔見たさに、ムリをして生前贈与をしすぎないことが大事です。

特に、「相続税の基礎控除を超えるから、生前贈与が必要」と考えるのは早計です。前述のように、配偶者がいる場合は1億6,000万円までの控除が活用できることも考慮して、検討しましょう。

少し早いと思われるかもしれませんが、50代以降の方は、1度、万が一を想定してみてください。資産状況を把握し、大まかにでも相続対策が必要かどうか点検してみてはどうでしょう。

また、30代、40代の方は、親世代とも普段からコミュニケーションをとり、相続や老後期のお金の話ができる環境を意識して作っておきたいものです。もしも、相続に関する不明点や悩みがあるときは、専門家や金融機関に相談してみると良いでしょう。

豊田 眞弓 (とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。6カ月かけて家計を見直す「家計ブートキャンプ」も好評。亜細亜大学等で非常勤講師も務める。「50代・家計見直し術」(実務教育出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。

Webサイト: https://happy-fp.com/