前の記事

【2024年改正】新NISAとは?これまでの制度との違いや注意点をわかりやすく紹介!

2024.2.8新NISAについて知ろう

新NISAでは、これまでのNISAよりも非課税枠が拡充し、非課税で投資できる期間も恒久化されるなど、投資家にとってメリットが大きい点がクローズアップされています。

しかし、新NISAにはメリットだけでなくデメリットも存在します。これまでのNISAよりも制度設計が複雑になる点は否めないため、仕組みや注意するべき点を押さえておくことは大切です。

この記事では、新NISAのデメリットや賢い運用方法などを解説します。新NISAの口座開設を検討している方や具体的な活用方法で悩んでいる方に役立つ内容となっているので、ぜひ最後までご覧ください。

まずは、これまでのNISAと新NISAの違いについて確認しましょう。

表1 新NISAとこれまでのNISAの違い

下の表は横にスクロールできます

| これまでのNISA | 新NISA | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 制度の併用 | 不可 | 可 | ||

| 非課税対象 | 株や投資信託などへの投資から得られる配当金・分配金・譲渡益 | 一定の投資信託への投資から得られる分配金や譲渡益 | 株や投資信託などへの投資から得られる配当金・分配金・譲渡益 | 一定の投資信託への投資から得られる分配金や譲渡益 |

| 投資対象商品 | 上場株式・投資信託・REITなど | 長期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託・REITなど(①整理・監理銘柄、②信託期間20年未満、毎月分配型の投資信託およびデリバティブ取引を用いた一定の投資信託等を除外) | 長期の積立・分散投資に適した一定の投資信託(金融庁の基準を満たした投資信託に限定) |

| 年間の非課税投資上限額 | 120万円 | 40万円 | 240万円 | 120万円 |

| 非課税保有限度総額 | 600万円 | 800万円 | 1,800万円(うち、成長投資枠は1,200万円) | |

| 非課税保有期間 | 最長5年 | 最長20年 | 無期限 | |

これまでのNISAとの大きな違いは、下記のとおりです。

これまでのNISAは、一般NISAとつみたてNISAの選択制でした。

しかし、新NISAでは成長投資枠と積立投資枠の両方の枠が併用できるため、柔軟に投資を行うことができます。

新NISAは、非課税枠の拡充や非課税期間の無期限化など、多くのメリットがあります。

一方で、資産運用の自由度が高くなる分、デメリットや注意点が複数存在することも確かです。

以下で、新NISAの運用で考えられるデメリットを解説します。

新NISAは、一般NISAとつみたてNISAを統合したような設計になっています。これまでは一般NISAかつみたてNISAの選択制だったことから、やや複雑になった点は否めません。

また、新NISAでは非課税期間が無期限化されます。より長期的で自由な運用が可能となる一方で、成長投資枠とつみたて投資枠の配分など、考えるべきことが多くなります。

投資判断を下すにあたって、迷う場面が増える可能性がある点は新NISAのデメリットと言えるでしょう。

新NISAの口座を開設できるのは、18歳以上の方に限られます。18歳未満の未成年者は、新NISAの口座開設ができません。

未成年者を対象としていたジュニアNISAは、2023年末で廃止になりました。

そのため、「子どもの将来のために、子ども名義で資産運用をしたい」と考えている方にとっては、新NISAではその選択肢がなくなります。

新NISAにかかわる年齢についての知識を詳しく知りたい方は「新NISAに年齢制限はある?年代別運用のポイントも解説」をご覧ください。

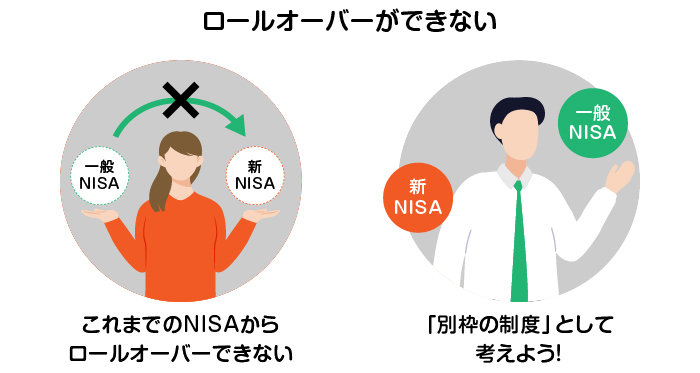

これまでの一般NISAではロールオーバーができましたが、新NISAではロールオーバーができません。

ロールオーバーとは、5年間の非課税期間が満了した後に、翌年のNISA非課税投資枠に移管させることでさらに5年間、非課税で運用できる制度のことです。ロールオーバーすれば、最長10年間にわたって非課税で運用できるメリットがあります。例えば、2018年に一般NISA口座で購入した商品は通常2022年末に5年間の非課税期間が終了しますが、ロールオーバーをしていれば2027年末まで非課税枠で運用ができることになります。

新NISAではロールオーバーができないものの、そもそも非課税期間が無期限となることから、ロールオーバーができない点を特段気にする必要はないでしょう。

また、これまでのNISAと新NISAは「別物の制度」です。つまり、すでに一般NISAを利用している方は、2024年以降も「一般NISAは一般NISAで、新NISAは新NISAで」という形で同時に運用可能です。

ロールオーバーについて詳しく知りたい方は「新NISAでロールオーバーは変わる? 仕組みや注意点について解説」をご覧ください。

新NISAのデメリットについて解説しましたが、実際にはメリットのほうが多くあります。

これまでのNISAとの違いを踏まえた上で、新NISAを上手に活用しましょう。

新NISAでは、これまでのNISAとは異なり非課税期間が無期限です。非課税期間の終了を意識する必要がなくなることから、長期的な運用が可能となります。

例えば、非課税期間の終了が近付いてくると「売却して利益を確定するか」「そのまま保有し続けるか」という判断を迫られます。

しかし、非課税期間が無期限であると「お金が必要になるときまで運用していればいい」と心理的にも余裕を持て、長期的な運用をしやすくなるでしょう。

一般的に、運用期間は長期になればなるほどリターンが安定します。そのため、長期的な資産運用を考えている方にとって、新NISAは相性の良い制度と言えるでしょう。

新NISAでは、口座内の資産を売却すると、買付価額分の非課税枠が翌年以降に再利用できます。

例えば、1,800万円の非課税枠を全て使い切った状況だと、非課税で追加投資できません。しかし、買付価額ベースで300万円分を売却すると、翌年以降に300万円分の非課税枠が復活します。

このように、新NISAでは、「非課税枠の再利用」が可能になるため、より流動的な資産運用に取り組めるでしょう。

新NISAでは、つみたて投資枠と成長投資枠の併用が可能です。これまでのNISAは、一般NISAとつみたてNISAの併用ができず、いずれかを選択する必要がありましたが、新NISAでは一つの制度に統合されます。

これにより、目的にあわせて枠を使い分けることができ、より柔軟に運用ができるようになります。

例えば、「長期的に老後資金を貯めたい分はつみたて投資枠を使い、短期的に利益を狙いたい分は成長投資枠を使う」という塩梅です。

つみたて投資枠と成長投資枠の併用が可能になることで、さまざまなニーズに合わせた運用ができるでしょう。

新NISAを活用し、賢く運用するためには、制度の理解だけでなく運用する際の心構えも大切です。

以下で、新NISAの活用で意識するべきポイントについて解説します。

新NISAの活用にあたり、資産運用の目標額や行う目的をきちんと設定することが大切です。

「子どもの教育資金を貯めたい」「老後資金を準備したい」など、目的と運用期間によって、リスク許容度が異なるためです。

新NISAは、これまでのNISAよりも資産運用の自由度が高くなります。さまざまな目的に対応できることから、「自分は何のためにいくら必要なのか」「いつまでに、いくら用意したいのか」といったゴールを定めることで、運用の判断をできるでしょう。

きちんと資産運用の目標設定をすれば、「やるべきこと」がハッキリするため、制度の自由度が上がった中でも最適な判断ができます。

長期的な運用と、投資する対象や時期を分散させることも意識しましょう。

長期的に資産運用をすると、運用成績が平準化されて安定的なリターンを期待できます。また、一つの金融商品に絞らず、さまざまな金融商品に分散投資することもリスクを軽減する上で重要な要素です。

このように、長期運用と分散投資を心掛けることで、元本割れのリスクを最小限に抑えられる点を理解しておきましょう。

新NISAは、これまでのNISAよりも資産運用の自由度が高まる一方で、制度が複雑になるデメリットがあります。

しかし、非課税投資枠の拡充と非課税期間が無期限となるため、トータルで見るとメリットのほうが大きいです。

新NISAを活用した資産運用を検討している方は、三井住友銀行のOliveを通じてSBI証券での口座開設を進めてみてはいかがでしょうか。

SBI証券なら、クレジットカード積立による新NISAの買付でVポイントが貯まります。貯まったVポイントは1ポイント1円で、SBI証券を通じて投資に利用可能です。また、Vポイントアッププログラムによりポイント還元率がアップし、効率的にVポイントを貯められます。買付は100円から可能なので、初心者の方でも手軽に投資を始められるでしょう。

さらにOliveとSBI証券を連携させることで、資産状況を三井住友銀行アプリでまとめて管理できます。

柴田充輝

大学卒業後、不動産業界で6年間勤務。その後保険業界に転職し、FP1級資格を活かして家計相談や保険の見直し等を行っている。保険業とともに、金融関係の記事を多数執筆。資産運用やクレジットカード、カードローンなど、これまでに1,000記事以上の執筆経験がある。