前の記事

クレカ積立って何?メリット・デメリットやカードの選び方など詳しく解説

2024.4.11新NISAについて知ろう

クレカ積立は、手間なく少額から積立投資が始められる方法です。また、クレジットカードのポイントが貯まる点も大きな魅力といえます。

この記事ではクレカ積立の上限額が決められた背景や、クレカ積立の始め方も解説しています。

クレカ積立とは、投資信託などの積立投資を行うときにクレジットカード決済で購入することを指します。「毎月1万円」のように金額を指定して、定期的に投資商品の積立購入を行います。

クレカ積立が可能な金融機関は多く、クレジットカードのポイントも貯まるため、初心者にもおすすめな投資方法です。

クレカ積立のメリットや注意すべき点については、「クレカ積立って何?メリット・デメリットやカードの選び方など詳しく解説」で紹介しているので、一緒に読んでみましょう。

クレカ積立の上限は、これまで「毎月5万円」が一般的でした。しかし新NISAのつみたて投資枠の年間投資額が大きく増えたため、金融庁は内閣府令の改正を行いました。これにともない、クレカ積立での投資上限を「毎月10万円」に引き上げる金融機関が増えています。

この記事では、クレカ積立の上限金額の引き上げについて詳しく解説していきます。クレカ積立を検討している方は、よく理解しておきましょう。

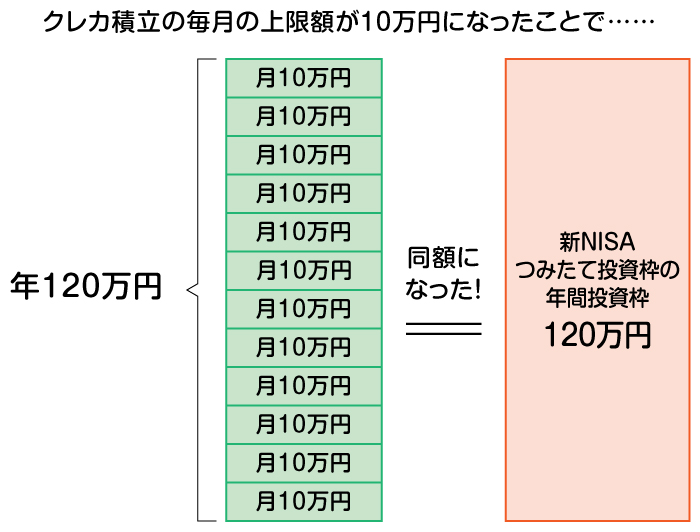

クレカ積立の上限金額は5万円とする金融機関がほとんどでした。しかし、2024年からの新NISAでは、つみたて投資枠の年間投資枠が120万円に引き上げられたたことにより、クレカ積立でも月10万円の積立購入ができるよう内閣府令の改正が行われました。これにともない、各金融機関でもクレカ積立の上限金額を10万円とする動きが広まっています。[注1]

つまり、つみたて投資枠の年間投資枠120万円分(月10万円)をすべてクレジットカードで積み立てられるようになったのです。

ただし、クレカ積立の上限金額はまだ5万円のところがあったり、すでに10万円まで引き上げられているところがあったりと、金融機関によって異なります。証券口座を開設する前に確認しておきましょう。

クレジットカード決済で金融商品を積立購入するときの上限金額は、制度の見直しにより毎月10万円に拡大されました。

具体的には、新NISA開始にともない「月10万円」という条件が見直され、「クレジットカード決済による1回あたりの積立上限額を10万円」とする方向で改正されたのです。実は従来の法令でも、クレカ積立の上限額は「月10万円」となっていました。しかし、クレジットカード会社の決済のタイミングによって、決済金額が月10万円を超えてしまう可能性を考慮し、金融機関は「月5万円」を上限としてきたのです。[注2]

これまでのNISA制度では、年間のつみたて投資枠が40万円でしたが、新NISAでは120万円へ大幅に拡大しました。毎月の上限額が10万円になることで、新NISAのつみたて投資枠の年間上限までクレカ積立が可能になり、さらに注目を集めています。[注3]

投資に慣れていない人にとっては、クレジットカードの設定や入金の手間などが大変に思えるかもしれません。しかし、クレカ積立には投資のハードルが下がるなどのメリットがあります。

ここでは、クレカ積立のどのようなところがよいのか説明していきます。

クレカ積立であれば、一度口座とクレジットカードを紐づけて設定すれば、毎月決まった日にちに決まった金額が決済されます。

買い付けから引き落としまでが自動で行えるため、毎回の購入手続きや入金の手間がかかりません。もちろん、途中で積立金額の設定を変更することも可能です。

多くの金融機関では、100円や1,000円などの少額から投資信託などの積立購入ができます。クレカ積立の場合も100円などの少額から積立可能なケースが多くなっています。また、普段から利用しているクレジットカードを利用できるケースもあります。

なお、金融機関によって積立購入できる最低金額は異なるため、最初に確認しておきましょう。

クレカ積立では、積立金額に応じてポイントが付与されるため、口座引き落としでの積立投資よりもお得に投資ができます。仮にクレジットカードの還元率が1%だった場合、毎月10万円積立投資すると1年で12,000ポイント貯まります。

投資なのでリスクはありますが、クレカ積立を活用することでポイント還元分が利益となるため、より投資をスタートしやすいのではないでしょうか。

なお、金融機関によって決済できるクレジットカード会社が決まっており、ポイント還元率やポイントの種類も異なるため注意しましょう。

クレカ積立は、投資商品の購入によってクレジットカードのポイントが貯まり、購入の手間も減らせることから、関心が高まっています。

特に、これまでつみたてNISAなどでクレカ積立を積極的に行ってきた方は、新NISAのつみたて投資枠の年間投資可能額の上限までクレカ積立ができるようになるため、クレカ積立上限額の引き上げ緩和は朗報といえるでしょう。[注4]

クレカ積立は設定さえ行えば、あとは自動的に毎月積立購入ができます。NISA口座を活用して投資する方が増え、クレカ積立は簡単に始められるようになりました。

ここでは、クレカ積立を始める手順を紹介していきます。

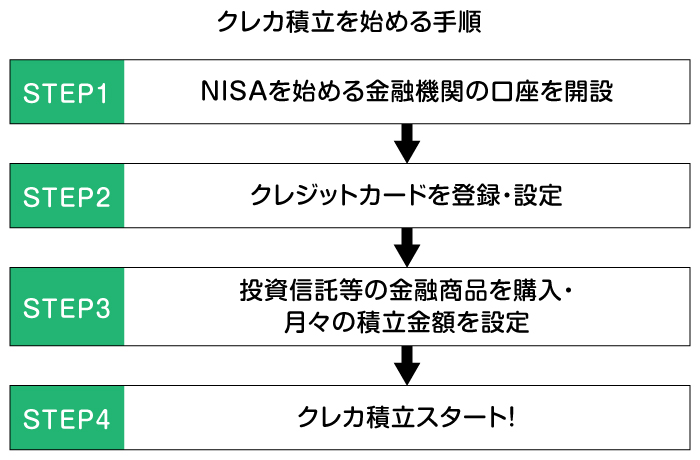

まずはクレカ積立をする金融機関とクレジットカードを決めて、NISAを始める金融機関の口座を開設します。開設する金融機関によって、利用できるクレジットカード会社やポイント還元率が異なるため、事前に確認しておきましょう。開設する金融機関でのクレカ積立に利用できるクレジットカードを持っていない場合は、クレジットカードの発行も行います。

口座の開設は最短で翌日ですが、NISA口座の開設には2?3週間ほどかかるため、早めの手続きをおすすめします。

証券口座の初期設定を済ませたら、早速クレジットカードの登録を行いましょう。金融機関のマイページなどで、クレカ積立に利用するクレジットカードを登録します。

クレジットカードの登録が完了したら、金融商品の積立金額を設定しましょう。購入したい投資信託等を選択し、購入ページから積立金額を設定します。投資信託の購入設定をするときは、必ず目論見書に目を通しましょう。なお、クレカ積立では、例えば「毎月10日までに設定したら、翌月第1営業日から買い付けがスタートする」など、手続き上の期限があります。設定後、即日クレカ積立が開始できるわけではないため、よく確認しておきましょう。

クレジットカードの登録と金融商品の積立購入設定が完了したら、自動でクレカ積立がスタートします。あとはいわゆる「ほったらかし投資」で毎月自動買い付けをし、リスク分散しながら買い増しができます。毎月の調整などの手間なく行えるクレカ積立は、投資初心者でも取りかかりやすい投資方法です。

100円などの少額から始められる新NISAですが、クレカ積立では手間なく毎月投資信託等の金融商品を購入できます。またクレカ積立では、クレジットカードのポイントが貯まり、投資商品の購入に使える証券会社もあるためお得に投資ができるでしょう。

新NISAが開始し、つみたて投資枠の投資上限額が年間120万円になりました。これにともなって内閣府令が見直され、クレカ積立の上限額も毎月10万円までに引き上げられました。クレカ積立なら、一度積立購入の設定をすれば自動的に投資が続けられるため、投資初心者も活用しやすいでしょう。

SBI証券でも毎月10万円までクレカ積立が可能です。Oliveフレキシブルペイを使ってクレカ積立すれば、効率よくポイントが貯められます。貯めたVポイントは投資商品の購入にも使えます。「Olive×SBI」のクレカ積立は新NISAにも対応しているため、これから投資を始めたい方にもおすすめです。

三井住友銀行アプリからもSBI証券口座を開設することができ、1つのアプリで銀行口座と証券口座を管理することができます。

よりお得に新NISAを始めたい人は、ぜひOliveやSBI証券口座を活用してみましょう。

古澤綾

金融記事のフリーライターとして活動中。

大手保険会社勤務中に、2級ファイナンシャルプランニング技能士資格を取得。

在職中は、主にリタイア後の相続相談を多数受けるも、保険だけでは解決できないことが多いと感じる。若い世代にも広く金融知識を広めるためフリーライターに転身。複雑なお金の話を端的にまとめて伝えることが得意。