前の記事

クレカ積立の上限金額が拡大!始め方について解説

2024.4.11新NISAについて知ろう

この記事では、初心者の方向けにクレカ積立とはどのような方法なのか、クレカ積立をするメリットや注意点を解説していきます。実際にクレカ積立する際の金融機関やクレジットカードを選ぶポイントも紹介しています。

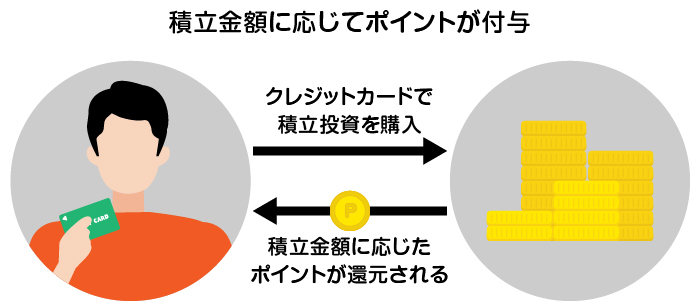

クレカ積立とは、クレジットカード積立の略称です。金融機関で積立投資を行うときに、クレジットカードで決済することをいいます。「毎月1万円」のように日にちと金額を指定して、定期的に投資商品を積立購入します。

クレカ積立では、定期的な積立購入のみが対象です。そのため、投資信託の値動きを見ながら買いたいタイミングでの購入はできないことに注意が必要です。

一方で、毎月少しずつ投資信託に積み立てることで、一度に大金を投資せずリスクの分散ができます。

クレカ積立の対象商品は基本的に投資信託です。投資信託は国内外の株式や債券に投資できるため、世界中の株式や債券が投資対象となっています。クレカ積立で購入できる投資信託は、新NISAの対象商品が多いです。

クレカ積立の大きな魅力の一つが、投資商品の購入によってクレジットカードのポイントが貯まることです。現金での購入よりもお得なうえ、クレカ積立なら購入の手間が減らせることもあり注目されています。

ここでは、クレカ積立のメリットを解説していきます。

クレカ積立では、積立金額に応じてポイントが付与されます。

なお、金融機関によって決済できるクレジットカード会社が決まっており、クレジットカードごとにポイント還元率やポイントの種類も異なるため、注意しましょう。

新NISAがスタートし、新NISAでのクレカ積立を行うとクレジットカードの還元率がアップするキャンペーンを実施しているクレジットカード会社もあります。さらに貯まったポイントを投資に利用することができる証券会社もあり、現金を使わずに投資をすることも可能です。次の表を見るとその差は一目瞭然。仮にクレジットカードの還元率が1%だった場合、毎月5万円積立投資すると年間6,000ポイントが貯まります。

下の表は横にスクロールできます

| 積立購入で貯まる年間のポイント数(クレカの還元率1%の場合) | |

|---|---|

| 現金での積立 | 0ポイント |

| 月に1万円クレカ積立 | 1,200ポイント |

| 月に5万円クレカ積立 | 6,000ポイント |

多くの金融機関では、100円や1,000円などの少額から投資信託の積立購入ができます。

クレカ積立でも少額から積立が可能な会社もありますので、投資初心者でも始めやすいでしょう。

ただし、金融機関によって積立購入できる最低金額は異なるため、事前に確認しておくことをおすすめします。

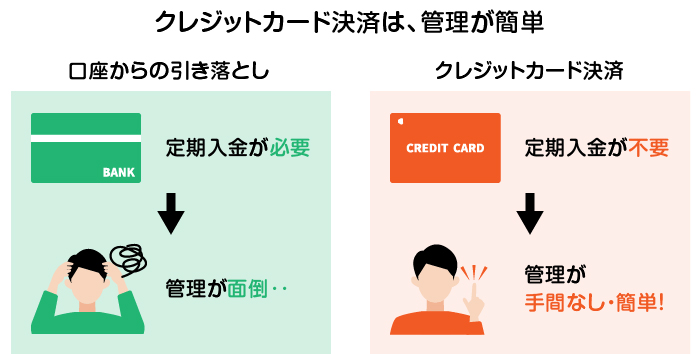

投資信託や株式などを現金で購入する場合、その都度、金融機関の口座に入金する必要があります。また、投資商品を購入するときも、購入数や決済方法を毎回選択するなどの手間がかかります。

しかし、クレカ積立なら指定日に毎月決めた金額が決済されるため、購入の手間がかかりません。設定を変更することも可能なので、自分のペースで投資できるところが魅力です。

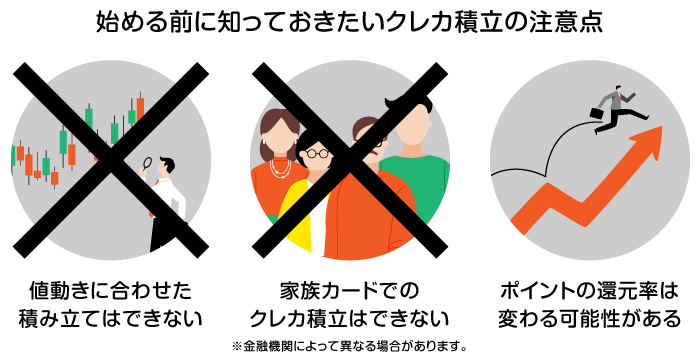

メリットの多いクレカ積立ですが、毎月定額購入する仕組みのため、値動きを見ながらピンポイントで購入することはできません。

このように、クレカ積立を始める前に知っておくべき注意点を順番に見ていきましょう。

クレカ積立では、指定された購入日に自動的に積立購入を行います。そのため、値動きを見て、買いたいタイミングでの購入はできないので注意してください。

クレジットカード以外での積立投資では毎日や毎週の積立もできますが、クレカ積立の場合は基本的に購入は月に1回が多いです。また、積立の上限金額が決まっているため、上限を超えて積立購入したい場合は、上限金額を超える部分を現金などで購入する必要があります。

夫婦間や家族間で「家族カード」を利用している人も多いでしょう。しかし、クレカ積立では、金融機関口座と同じ本人名義のクレジットカードが必要なため、原則家族カードでの積立はできません。

家族カードでクレカ積立を行うと、家族間の贈与と見なされて納税が必要となるリスクもあります。そのため、多くの金融機関で家族カードは利用不可となっています。

家族カードのクレカ積立での利用については、金融機関によって異なる場合がありますので、各社ホームページにて必ずご確認ください。

クレジットカードのポイント付与率は変更になる可能性があります。どのようなクレジットカードであっても、ポイント還元率が変わるかもしれないことは押さえておきましょう。

クレカ積立は、上手に活用すればポイントが貯まったり、リスク分散しながら自動的に投資ができたりと、メリットが多い方法です。ここでは、実際にクレカ積立をするときに金融機関やクレジットカード会社を選ぶポイントを解説していきます。

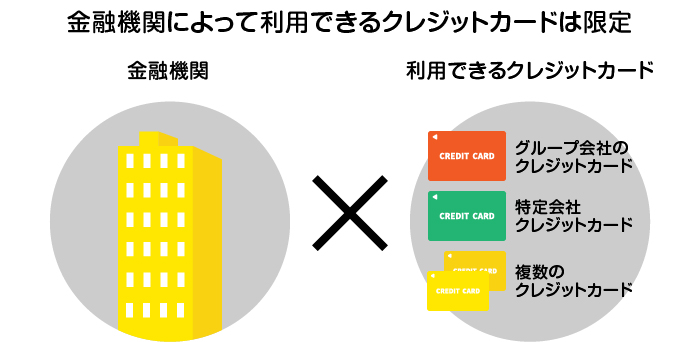

クレカ積立を行うには、まずクレジットカードで決済できる金融機関を選ぶ必要があります。投資信託などの積立購入にはほとんどの金融機関が対応していますが、クレカ積立に対応していない金融機関もありますので、まずはクレカ積立ができるかを確認しておきましょう。

利用できるクレジットカードは金融機関によって限定されるため、注意が必要です。

例えば、グループ会社のクレジットカードのみを利用できる金融機関や、特定の一社のクレジットカード会社が発行していれば種類を問わない金融機関もあります。また、ある程度複数のクレジットカードを利用でき、普段から使っているクレジットカードがそのまま使える金融機関もあります。

金融機関で使えるクレジットカードの種類をチェックして、普段利用しているクレジットカードが使えるかどうかを確認しておきましょう。

クレカ積立では、クレカ積立額に応じてポイントが付与されます。一方で、投資信託の積立購入をした際は、投資信託の保有額にともなってポイントが付与される金融機関もあります。

例えば100万円分の投資信託を1年間保有した場合、0.2%のポイントが付与されると、2,000ポイントです。

多くの金融機関では、貯まったポイントを利用しやすい別のポイントに交換したり、投資商品を買い増したりできるようになっています。

また、投資信託の保有額に伴ってポイント付与率が上がる場合もあるので、クレジットカードのポイント付与率が低くても、コツコツ積立購入していくことで投信残高が増え、ポイント付与率が上がっていく可能性もあります。クレジットカード利用のポイント付与率だけに注目するのではなく、投信保有ポイントの付与率を合わせて、よりお得になる金融機関を選ぶのがおすすめです。

クレカ積立とは、主に投資信託を決まったタイミングと金額で、クレジットカードにより購入できる仕組みです。そのため、一括投資に比べてリスクを軽減しながら、購入手続きなどの手間も減らして投資ができます。クレカ積立額に応じた各クレジットカード会社のポイント還元や、投信残高に応じたポイント還元が受けられ、金融機関によっては貯まったポイントを投資商品の購入に充てられることもあるのが魅力です。

一方で金融商品の値動きを見ての購入ができないことや、家族カードを使えないなどの注意点もあります。金融機関によって、クレカ積立を取り扱っていない場合や利用できるクレジットカードが限られていることも多いので、しっかり確認したうえで口座開設やクレジットカードの申し込みをしましょう。

SBI証券では、Oliveフレキシブルペイを使ってクレカ積立をするとポイントが還元され、効率よくポイントが貯められます。貯めたポイントはもちろん投資商品の購入にも利用可能です。

SBI証券口座は三井住友銀行のOliveを開設すると、三井住友銀行アプリからも開設が可能です。1つのアプリで証券口座も銀行口座も管理ができるようになります。

三井住友銀行のOlive及びSBI証券口座は新NISAにも対応しているので、これから投資を始めたい方はぜひ三井住友銀行アプリを経由したSBI証券口座開設を検討してみましょう。

古澤綾

金融記事のフリーライターとして活動中。

大手保険会社勤務中に、2級ファイナンシャルプランニング技能士資格を取得。

在職中は、主にリタイア後の相続相談を多数受けるも、保険だけでは解決できないことが多いと感じる。若い世代にも広く金融知識を広めるためフリーライターに転身。複雑なお金の話を端的にまとめて伝えることが得意。