次の記事

資産運用している人としていない人の資産運用に対するイメージの違い

2018.11.28となりの資産運用

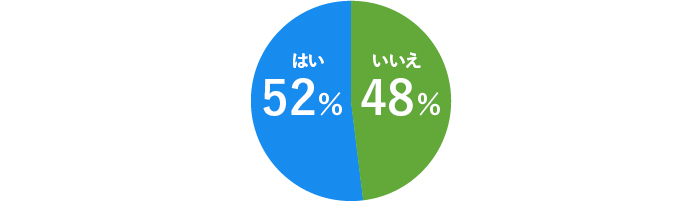

さすがマネービバの読者! 投資をしている人の割合が約5割ということは、投資に対する意識が高い人が多いですね。一般的には「元本割れのリスクのある商品は絶対にイヤ!」という人の割合は約8割もいます。

元本とは、元手になる資金のこと。金融商品の中には、この元本が保証されているものと、保証されていないものがあります。

例えば、皆さんがよくしている預金は、元本保証タイプですね。普通預金の金利は、最近は低金利が続いています。金利が0.001%の場合、1000万円預金しておくと1年後にもらえる利息は...?

79円です。

「え?100円じゃないの?」

そうなのです。100円から一律20.315%(所得税・復興特別所得税15.315%、地方税5%)の税金が引かれるのですね。

ペットボトルのお水を買ったり、あめちゃんを買ったら、一瞬で1年分の利息は吹っ飛んでしまいます。

実は、大事に預金しているお金は、減りはしませんけど、なかなか増えないのです。

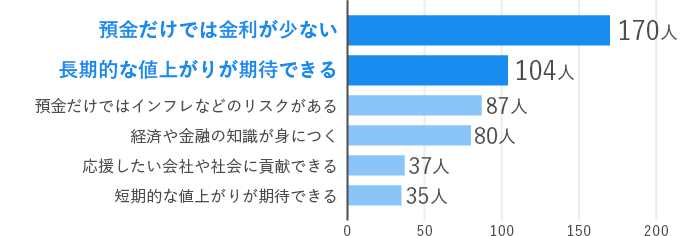

やはり、預金ではなかなかお金が増えないことが、投資をする理由になっている人が最多ですね。

続いて、2位に注目してみましょう。「長期的な値上がりが期待できる」ですね。恐らくこう答えた方は、国際的な中長期分散投資で、お金に働いてもらうことをイメージされているのだと思います。

私達の体は一つしかないので、別の会社で働くことはなかなかできません。さらに、海外ならなおさらです。成長する新興国で働いたら、日本の高度成長期のように金利も高く、お給料も右肩上がりで増えそうですが、現地の言葉もしゃべれないし、日本の家族も心配です。

でも、お金は金融商品を通じて世界中に働きに出てくれます。現地の優良企業や、国が作る橋や道路に役立てられ、経済が成長すれば、お金を増やして戻ってきます。そして増えたお金はまた働きに出ます。

私の経験では、投資をしている人は、投資をしない人に比べ、老後資金を含めた長期のマネープランを考えている方が多い傾向があります。投資を通じ、自分の日常だけの視点から、広い地域の経済や長い期間のお金を考えられるよう視野も広がっていくのでしょう。

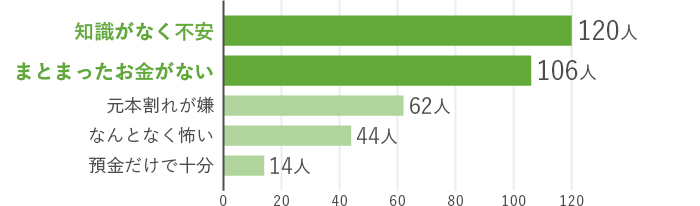

投資をしない理由で多かったのは、「知識がなくて不安」という回答でした。ここで、ちょっと考えていただきたいのですが、なぜ皆さんは積極的に預金をするのでしょう?

考えられる理由の一つは、国が明治時代から国策で預金を推奨してきたから。「宵越しの金は持たないぞ〜」と散財してしまう前に、国民から集められたお金は、富国強兵や経済発展のために役立てられました。

もう一つは、家庭での金銭教育です。親も、預金が大事という教育を受けてきたので、当然子どもにも「余ったお金は預金をしなさい」「使ってしまう前に預金よ」「節約してでも預金しなさい!」と教えます。金銭教育=預金でした。

一方、時は流れ、時代が変わっても、学校は、投資や資産運用のことは教えてくれません。さらに「お金のことを口にするのははしたない」という風潮があり、親子の間でもお金のことは話さないご家庭がまだまだ多いように感じます。

つまり、私たちが自分で学ばないと、投資の知識はなかなか身につかないもの。「まとまったお金がない」という2番目に多かった回答も、投資の知識があれば選ぶ人は減ってくるでしょう。最近は、少額からはじめられる投資の商品もたくさんあります。

投資をしている人は、預金だけではお金が増えないと考え、投資することで長期的な値上がりが期待しているということが分かりました。

一方、投資をしない人には、知識やまとまったお金がなく、元本割れや「投資」というイメージに対する不安を抱いていることが分かりました。

では、「不安」を解消するにはどうすればいいのでしょう。それはまず、預金だけのリスクを把握することではないでしょうか。

私たちが預金するのは、いつか何かを買うためだと思います。でも、モノの値段はずっと一緒ではありません。30年前と値段を比べてみましょう。はがきは41円でしたが今は62円です。NHKの受信料は、1,020円から1,260円(地上契約のみ)に。国立大学の授業料は、339,600円から535,800円になりました。水道光熱費も高くなっています。

預金のみをしていくということは、見方を変えれば「ものの値段が上がった時に、今まで買えていたものが買えなくなる」というリスクに目をそむけているとも言えます。つまり、「将来にわたって物価は上がらないという可能性」に、持っているお金をすべて賭けているとも言えるのです。

将来は円安か円高か、デフレかインフレか、どっちになるかはわりません。だから、どっちに転んでも、大切な資産を維持できるように自分のお金を管理しておくことが重要です。

投資性の商品にはたくさんの種類があります。ハイリスク・ハイリターンのものもあれば、リスクが低く預金のリスクをカバーしてくれるようなものもあります。上手に自分の資産に組み入れることはギャンブルではなく、「預金だけ」によるリスクをヘッジし、将来に備えていると考えることもできます。

そのためには、やはり投資や資産運用についてのある程度の知識が必要ですよね。知ったうえで、投資はやらないという選択ももちろんOKです。 次回以降も、意識調査の結果から皆さんの本音を探りながら、まさに知りたい資産運用のノウハウをお伝えしていきます。どうぞご期待ください。

山口京子(やまぐちきょうこ)

ファイナンシャルプランナー

幸せなお金持ちになるアドバイスが人気。フリーアナウンサーから、お金好きが高じFPに。証券外務員、生命保険、損害保険、宅地建物取引士の資格も取得。完全顧客主義のワンストップサービスを提供する。「白熱ライブビビット」「ミヤネ屋」「有吉ゼミ」「がっちりアカデミー」などに出演。お金を貯める・殖やす楽しさを、満足度100%のセミナーで伝える。