前の記事

資産運用って怖くない!? ミレニアル女子が安心して資産運用をはじめるために必要なこと

2022.9.14そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

そこで、“辛口”FP がアラサー・アラフォー共働き世帯の相談に応じ、今後の人生をハッピーに生きていくための資産運用についてアドバイス。今回はメーカー勤務のエンジニアとしてキャリアを積んできた大貴さんが登場。すでに2,000万円を超える金融資産があるものの、その多くが現金で、「超円安時代に円を持つとリスクになるのでは?」と心穏やかでいられない様子。そんな大貴さんに辛口FPはどんなアドバイスするのか、さっそくみていきましょう!

金融資産の使い方に悩む大貴さん(仮名)

36歳男性。この春、メーカーからIT企業に転職。地元にUターンし、妻と二人で暮らす。すでに金融資産は2,000万円を超えているが、預貯金の割合が大きく、より良い資産運用の方法を模索中。

花山院 扇子(かざんいん・おうぎこ)

奈良県出身のファイナンシャルプランナー。大学在学中、留学先で出逢ったフランス人実業家と結婚するも2年で離婚。無一文で追い出された経験から、お金の大切さに目覚めてFPに。その歯に衣着せぬアドバイスは厳しくも深い愛情に満ちており、顧客から尊敬と親しみを込めて「扇の君」と呼ばれている。

▼その他のストーリーはこちら

資産運用経験ゼロでも、つみたてNISAで教育費をためられる? 『辛口FP』に聞いてみた!!

大貴さん

「失礼いたします。花山院先生のオフィスはこちらでよろしかったでしょうか」

花山院

「ええ。いらっしゃい」

大貴さん

「ありがとうございます。花山院先生に相談したくて、この日を待っていました」

花山院

「うれしいことを言ってくれるじゃない。で、どんなことを相談したいの?」

大貴さん

「実は先日、これまで勤務していたメーカー会社を退職し、IT企業に転職しました。転職先は完全リモートワークで、現在は地元の鹿児島で妻と二人暮らしをしています」

花山院

「理想の働き方をしているのね」

大貴さん

「そうなんです。貯蓄も順調に増えていって、2,000万円の金融資産があります」

花山院

「すごいじゃない」

大貴さん

「だからというのは何ですが、非常に不安でして」

花山院

「そうなの?」

大貴さん

「だって、ここのところ超円安(※2022年 取材時点)じゃないですか。僕の金融資産はほとんどが預貯金です。円安がさらに進んだら、資産が目減りしていくんじゃないかって。そう考えたら眠れないほど不安で……」

花山院

「たしかに、ここのところの円安は常軌を逸しているわね」

大貴さん

「ですよね! 今後、子どもが生まれたら教育費もかかりますし、身軽な今のうちに資産運用について花山院先生にアドバイスいただいて、資産を減らさずにしっかりと増やしていきたいんです」

花山院

「わかったわ。じゃあ、早速あなたの資産状況をチェックしてみましょう」

▼まわりの夫婦のお財布事情ってどうなってるの?

大貴さん

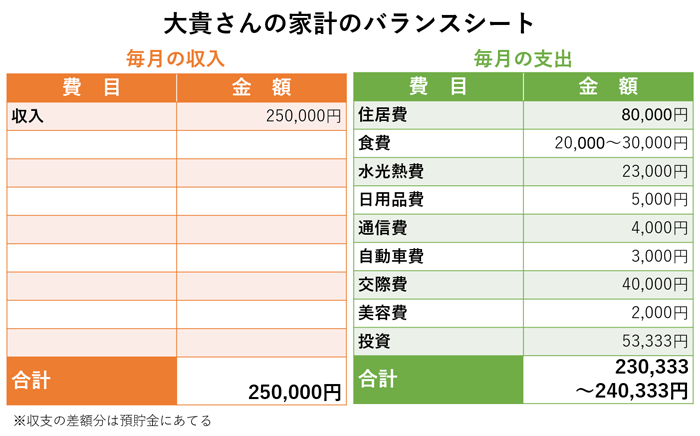

「花山院先生、先に話しておきたいのですが、まだ転職したばかりで、月々の手取りがどれくらいになるか不明です。年収がアップしたので、手取りも増えると思うのですが……」

花山院

「そうなのね。家計はどうやって管理しているの?」

大貴さん

「私の銀行口座を生活費用の口座にしています。食費や日用品などは二人で出し合っていますが、妻の美容費など個々で使うお金はそれぞれで管理しています」

花山院

「財布を一つにまとめているのね」

大貴さん

「はい。出費の明細はすべてExcelに打ち込んで、妻もいつでもチェックできるようにしています」

花山院

「しっかりしているわね。数値管理が得意なの?」

大貴さん

「独身時代からExcelで収支管理してきたので、好きなのかもしれないです」

花山院

「無駄な出費がほとんどないけれど、これも独身時代からの習慣?」

大貴さん

「無駄な出費を抑える程度で、極端に節約しているつもりはないです。旅行が好きで、コロナ以前はよく海外旅行をしていましたし、今もたまに国内を旅しています」

花山院

「メリハリある使い方をしているのね。とても良いことだと思うわ」

<辛口FPメモ>

▼オーダーメードのマネープランニング

ミライのお金が、「みえる」「わかる」オーダーメードのマネープランニング

▼子どもの教育費はいくらかかる?

花山院

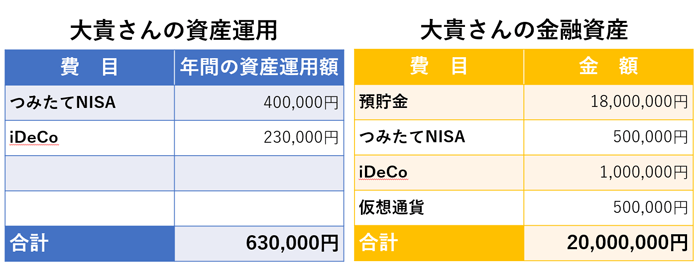

「資産運用の状況はどうかしら。まぁ、預貯金が1,800万円もあるのね」

大貴さん

「これでも、投資の割合が増えた方なんです。3年前までは、100%預貯金でしたから」

花山院

「預貯金だけで1,800万円もためたということ? それはすごいことよ。参考までに、どうやってためたのか聞いてもいいかしら?」

大貴さん

「日々の生活で無駄遣いをしないことに加えて、収入を増やす努力もしたからだと思います。僕はエンジニアで、前職時代に国家資格を取得しました。おかげで、保有資格が評価されて、好条件で転職することかできました」

花山院

「なるほど。生活水準を変えずに収入を増やせば、その分、貯蓄に回せる額が増えるということね。あなた、真の意味でマネーリテラシーがあるわね」

花山院

「資産運用は3年前から始めたの?」

大貴さん

「はい。今後、日本経済が低迷するかもしれないし、円だけを持っていることに不安を感じたんです」

花山院

「それで仮想通貨も買ったのね。奥さまも同じ考えなのかしら?」

大貴さん

「妻も資産運用に興味はあるのですが、まだ始めていないんです。自分で調べて、理解してから運用したいと言っています」

花山院

「しっかりした奥さまじゃない。今後のライフプランについても聞いていい?」

大貴さん

「できれば、子どもは二人ほしいですね。マイホームの購入は考えていません。せっかく完全リモートワークの会社に転職できたし、生活スタイルに応じて住む場所も変えていけたらと思っています。なので、今後かかる大きな出費は、教育費くらいでしょうか。あと、コロナが落ち着いたら海外旅行にも行きたいですね」

花山院

「教育費と旅行にかかる費用ね。わかったわ。じゃあ、いよいよあなたの資産運用についてアドバイスするわよ」

大貴さん

「よろしくお願いします!」

<辛口FPメモ>

▼みんなが選んでいる「つみたてNISA」とは

▼「iDeCo(イデコ)」が選ばれる理由とは

花山院

「大貴さん、国家資格を取得して年収を増やしたり、堅実な生活をする一方、旅行も楽しんだりと、とても前向きでステキな人生を送っているのね。マネーリテラシーがとても高いし、これからも順調に資産を増やしていくことでしょう。

でも、大貴さんを想ってズバリ言うわね。あなたの”資産運用できてる度”は星5つ中……★★☆☆☆よ!!」

大貴さん

「!!! 理由を聞いてもいいでしょうか?」

花山院

「まず、あなた自身も気にかけていたけれど、預貯金の割合がかなり多いから、もう少し投資割合を増やしていいわ。預貯金の割合は、半年から1年分の生活費があれば十分。会社勤めの場合、万が一病気やケガなどで働けなくなっても、健康保険から給料の三分の二にあたる額が通算1年半にわたって傷病手当金として支給されるのよ」

大貴さん

「なるほど」

花山院

「あと、3〜5年以内にまとまった出費を予定しているなら、その分も現金として確保しておくといいわ。とはいえ、その3〜5年で使う予定のお金が、実際使うときに元本割れしていては困るわよね。なので、もし今すぐ使わないのなら、預貯金よりも金利の高い、例えば定期預金や国債などに預けるのも手よ」

大貴さん

「3〜5年以内の出費も意識しておくべきということですね」

花山院

「ええ、そうよ。逆に10年以上使う予定のないお金は、元本は保証されないけれど、つみたてNISAやiDeCoのように、投資信託など大きく増やせる可能性がある投資商品で運用するのがおすすめよ」

大貴さん

「ありがとうございます。だいぶ資産運用に対する考え方がわかってきました」

花山院

「お子さんが生まれた時のことも考えてみましょう。今は子育て世代への助成制度が充実しているから、昔ほど子育てにお金はかからないの。ただ、大学進学費用だけは別よ。基本的に子どもが18歳になるまでに大学資金として300万円〜500万円を準備しておいて。おそらく今の家計・資産状況であれば十分に捻出できると思うわ」

大貴さん

「なるほど。今のうちから妻と話し合っておきます」

花山院

「次に、円を持つことのリスクについて」

大貴さん

「そこ、くわしく聞きたいです! 外貨とかどうでしょうか?」

花山院

「たしかに、超円安の時代、円を持つことへの不安を感じるのもわからなくないわ。日本人に限らず、どの国でも自国通貨建資産の比率が高い傾向があるんだけど、あなたの場合は確かに円の資産にかなり偏っている。だから、リスク分散の意味でも、外貨を購入したり、外貨建ての債券を買うのは良い選択ね。特にあなた、海外旅行が趣味なのでしょう? 外貨預金なら円建て預金よりも金利が高いし、外貨預金をする金融機関によっては、預金した外貨を旅行先で使うこともできるのよ」

大貴さん

「そうなんですね! 花山院先生にアドバイスいただいたおかげで、モヤモヤしていた未来が明確になったような気がします。今後はドルやユーロなど外貨の購入も検討して、近い将来、家族で海外旅行を楽しみたいと思います。先生、ありがとうございました!」

▼「外貨預金」の特徴とは?

▼これから外貨預金を始める方へ

今回の相談者は、なかなかのツワモノね。独身時代からExcelで収支を管理していたり、年収が上がっても生活水準を上げず、無駄な出費を抑えている。かといって、決して爪に火を点すようなつましい生活をしているわけではなく、コロナ前は海外旅行も楽しんでいた。人生を豊かに暮らしながら、資産もしっかり築いている良いケースだと思うわ。

特に転職して地元に戻られたことが、大貴さんにとって人生の大きなターニングポイントになるんじゃないかしら。「フルリモートワークが可能だからこそ、場所に縛られず自由に生きていきたい」と生き方に対する明確な考えを持っているのも、ステキよね。

そんな大貴さんに私から言えるのは、「リスク分散をしっかり行ってほしい」ということよ。大貴さんは円安を気にされていたけれど、株価も常に変動していることを忘れないで。例えば近年は米国株投資が人気だけれど、米国株が低迷していた時代もあるし、先の経済状況はプロでも見極めることが難しいもの。長い目で資産運用を考えるのなら、資産を分散してリスクを減らすことも大切よ。

▼外貨預金と円預金の違いとは?

▼三井住友銀行で「外貨預金」をはじめるメリット

▼リモートワークでお金と暮らしが変わった人も

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

自分の投資が正解とは限らない!? 投資優等生でも気づかない「リスクの罠」とは

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

フリーランス必読! 『辛口FP』が教えるお金を増やす資産運用と節税対策とは?

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

資産運用って怖くない!? ミレニアル女子が安心して資産運用をはじめるために必要なこと

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

ミレニアル男子の貯蓄はいくら? 資産を増やすワザは? 20、30代「独身男性のお金事情アンケート」で実態が明らかに……!

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

おひとりさまは老後資金をどれくらい貯蓄してる? 30〜49歳のおひとりさま男女のお金事情を大調査!

そろそろ本気で考えたい! アラサー・アラフォーのお金の育て方

結婚後の生活を左右するのは資産の有無! 独身時代の今だからこそできる資産運用は?