インフレとデフレの違い、生活への影響と対応策を解説

資産形成とは?

資産形成とは、将来に向けて金融資産を計画的に築き、保有することです。金融資産の築き方は、銀行預金などの「貯蓄」、株式や投資信託の購入といった「投資」の2種類に分類されます。

資産運用との違い

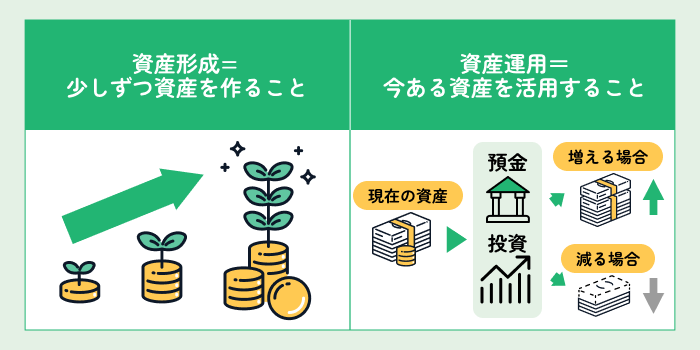

資産形成と混同されやすい言葉として「資産運用」があります。資産運用は「今ある資産を活用すること」、つまり、手持ちの資産を元手に、株式や投資信託などの金融商品を購入し、そこから得られる収益で資産を増やすことです。

一方、資産形成は「少しずつ資産を作ること」、つまり、将来の目標や目的に向けて資産を築き上げるプロセス全体を指します。例えば、「〇〇歳までに〇〇万円の資産をつくる」「子どもの大学進学までに○○万円の預貯金を確保しておく」などです。そのため、預貯金だけでなく投資信託や株式など、さまざまな金融商品を活用します。

それぞれ異なる特徴を理解して、お金が必要な時期や金額にあわせて、さまざまな金融商品で資産をコツコツと積み上げていきましょう。

資産形成が必要とされる理由

将来の目標を定めて資産形成に取り組むことは、人生で大切なことです。そして近年は、以下の理由から資産形成の必要性がより高まっています。

希望のライフプランを実現するため

近年は働き方や家族のあり方、住まいなどの選択肢が広がり、希望のライフプランを実現しやすくなっています。一方で、その実現には「何にいくらお金が必要か」「いつまでにどのくらいお金が必要か」を把握し、計画的に資産を形成することが重要です。

想定外の事態に直面する可能性もあります。そうしたときの備えも含めて、着実に資産形成に取り組んでいきましょう。

人生100年時代で老後資金が不足する恐れがあるから

平均寿命の延びにより、「人生100年時代」といわれるようになりました。かつて話題となった「老後2,000万円問題」のように、公的年金だけでは老後の生活費を十分にまかなえない可能性があります。長い老後を安心して、かつ豊かに過ごすためには、早い段階から老後資金を形成しておくことが重要です。

物価上昇(インフレ)のリスクがあるから

インフレによって物価上昇が起こると、貨幣価値が実質的に下がります。現在ある程度の金融資産を保有しているとしても、将来的にはその価値が相対的に目減りする可能性があります。

一般的に、銀行預金等の金利はインフレ率を下回るため、預貯金だけで金融資産を保有していると、インフレに対応できず将来お金が不足するリスクが高いです。こうしたリスクに備えるためにも、さらなる資産形成が必要と考えられます。

老後資金はいくら必要になる?

資産形成の目的は人それぞれですが、多くの人にとって重要なのが老後資金です。ここでは、老後資金にスポットを当て、資産形成の必要性を見ていきましょう。

平均的な生活の場合

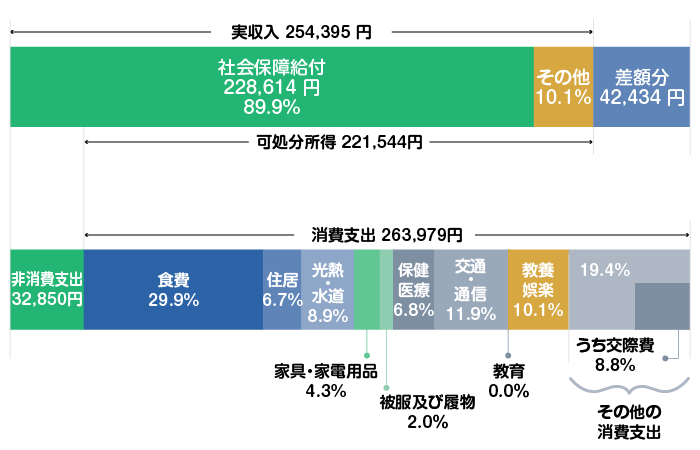

総務省の「家計調査報告(家計収支編)2025年」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)における1ヵ月あたりの平均支出は29万6,829円です。このうち、食費や光熱費などの消費支出が26万3,979円、税金や社会保険料といった非消費支出が3万2,850円となっています。

一方、1ヵ月あたりの平均実収入は25万4,395円です。ただし、前述した税金・社会保険料を差し引いた可処分所得は22万1,544円となり、支出との差額として1ヵ月あたり4万2,434円(※)の不足が生じています。[注1]

- ※四捨五入の都合上、1円の位の数字が一致していません。

この不足分を、老後資金として資産形成しておく必要があります。仮に老後期間を30年間とした場合、必要額は1,527万6,240円です。

ゆとりある生活の場合

ゆとりある老後生活を希望する場合には、より多くの老後資金が必要になります。公益財団法人生命保険文化センターの調査によると、ゆとりある老後生活費は、月額で平均39万1,000円です。[注2]

先に紹介した家計調査データの可処分所得の平均額を用いて計算すると、1ヵ月あたり16万9,456円不足します。仮に老後期間が30年間だとすると、必要額は6,100万4,160円となります。

【年代別】資産形成の目標と考え方

資産形成の方法は特に決まりはありませんが、家計の収支 バランスの変化や目標(ゴール)達成 までの期間に応じて取り組み方を変えるのが一般的です。ここでは、年代ごとに資産形成の目標の立て方や考え方を紹介します。

20代

20代は、就職してからの期間が浅く、収入が少ない人も多いです。しかし、20代から始める資産形成は「時間」が最大の武器となります。

月々数千円からでも積立投資を始め、複利効果を活かすことを意識しながら、コツコツと継続して資産を積み上げていきましょう。複利効果とは、運用で得た利益を引き出さず元本に組み入れ運用することでさらに利益が加わり、資産が増えていく仕組みのことです。雪だるまのように、最初は小さな利益でも長く続けることで、将来的に大きな成果につながる可能性があります。

30代

30代は、結婚や子育てなど、ライフイベントが多くなる時期です。生活のための資金や緊急予備資金(すぐ使えるお金)を確保しつつ、コツコツと積立投資を続けることを目標としましょう。

投資信託や株式はリスクをともないますが、リタイアまでには十分な期間もあるため、これらの保有資産を少しずつ増やしていくのもよいでしょう。利益が非課税になるNISAなどの活用がおすすめです。

40代

40代は、教育資金の負担が大きくなる一方で、老後資金の準備も本格的に進めたい時期です。税負担を抑える効果のあるiDeCoも活用しながら、老後に向けて資産を積み上げるなど、資産形成の効率化を図りましょう。

50代

50代は、リタイア後の生活を現実的にイメージするようになる時期です。これまで積み上げてきた資産を守ることを意識して、保有する金融商品の見直しを検討しましょう。

例えば、株式の割合を下げて、リスクが低い投資信託や債券、預貯金の割合を上げるなどがあります。数年後に受け取る退職金も見据えて、資産の再構築が必要です。

初心者におすすめの資産形成方法

これから資産形成を始める人には、以下の方法がおすすめです。

定期預金

定期預金は元本が保証(※)されるうえ、一定期間は引き出しに制限があるため、「確実にお金を貯める」「生活防衛資金を確保する」といった資産形成の第一歩としておすすめの方法です。

まとまった金額を預ける定期預金のほか、定期的に一定額を積み立てる積立定期預金もあります。長らく低金利が続いていましたが、近年では金利が上昇してきています。資産形成にうまく活用しましょう。

- (※)1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護

NISA(少額投資非課税制度)

NISA(少額投資非課税制度)は、「NISA口座」と呼ばれる専用の口座を開設し、対象となる投資信託や株式などの金融商品に投資することで、利益(配当金、分配金、譲渡益)が非課税になる制度です。非課税期間は無期限であるため、長い期間をかけて資産形成を続けられます。

その他、以下のような特徴およびメリットがあります。

- 利用する年の1月1日時点で日本国内に居住する18歳以上の方が利用可能

- 得た利益に対する確定申告が不要

- 年間投資枠や非課税保有限度額の範囲内で何度でも購入可能

- 保有商品は必要に応じて売却が可能

- 「つみたて投資枠」と「成長投資枠」の2つの投資枠を併用可能

ただし、投資した商品は元本保証されないなどデメリットもあります。注意点を理解したうえで上手に資産形成に活用しましょう。

iDeCo(個人型確定拠出年金)

iDeCoは、自分で決めた掛金額を、自分で選んだ商品で運用しながら積み立てていき、原則60歳以降に年金または一時金として受け取る私的年金制度です。老後に向けた資産形成に適しています。その他、以下のような特徴やメリットがあります。

- 掛金が月々5,000円から始められる

- 毎年(積立期間中)の所得税・住民税を軽減できる 場合がある

- 運用益が非課税になる

- 受け取り時に控除枠(公的年金等控除または退職所得控除)を使える

ただし、原則60歳まで資金を引き出せないため、生活やほかの資産形成に必要なお金も検討しながら掛金額を決めることが大切です。

NISAとiDeCoの比較表

NISAとiDeCoはどちらも老後資金づくりに適していますが、それぞれ特徴が異なります。違いを理解してうまく活用しましょう。

下の表は横にスクロールできます

| NISA | iDeCo | ||

|---|---|---|---|

| つみたて投資枠 | 成長投資枠 | ||

| 対象年齢 | 18歳以上 | 原則20歳以上65歳未満 (公的年金被保険者) |

|

| 拠出限度額 | 年間120万円 (生涯で成長投資枠と合わせて1,800万円まで保有可能) |

年間240万円 (生涯で最大1,200万円まで保有可能) |

年間24〜81.6万円 (公的年金被保険者区分などにより異なる) |

| 投資可能商品 | 期の積立・分散投資に適した一定の投資信託 | 上場株式・投資信託など | 投資信託、定期預金、保険商品 |

| 購入方法 | 定期的・継続的な積み立て | 自由 | 定期的・継続的な積み立て |

| 受け取り方法 | 自由に引き出し可能 | 原則60歳以降に一時金または年金で受け取る | |

| 税の優遇 | 運用益が非課税 |

|

|

- ※2026年12月1日施行予定の改正後は、一定要件のもと70歳未満まで加入・継続拠出できるようになり、掛金の上限も引き上げられる予定です。

資産形成における3原則

資産形成を成功させるためには、次の3つの原則を守ることも大切です。

長期投資

資産形成はできるだけ早く始め、長く継続することが大切です。積立期間が長くなるほど積立額が大きくなるだけでなく、長く運用を続けることで複利効果が期待できます。

これにより、投資信託や株式などの元本が保証されない金融商品であっても、投資収益を期待することができます。

ただし、投資信託や株式は、長期投資でも損失が発生する可能性がある点には常に意識しておくことが必要です。

積立投資

毎月一定額を積み立てていきましょう。投資信託や株式は価格が変動するため、毎回購入できる数量は変わります。しかし、一定額を継続的に購入することで購入単価が平準化され、価格変動リスクを抑えやすくなる場合があります。

購入のタイミングを分けることで、価格が高いときにまとめて買ってしまったり、安いときに買い逃したりといった失敗を避けやすくなるためです。

分散投資

金融商品ごとの特徴を理解して、値動きが異なるいくつかの商品に分散して積み立てていきましょう。

資産を分散させることで、どれかが値下がりしても、別の資産の値上がり分でカバーでき、全体的な価格変動を抑えられる場合があります 。これによって安定的な資産形成を目指せるようになります。

資産形成のリスクを抑えるコツ

資産形成のリスクを抑えるためにはいくつかのコツがあります。以下で詳しく紹介します。

資産形成の目的を明確にする

資産形成の目的を明確にしましょう。「何のため」「いつまで」「いくら」とゴールを定めることで、許容できるリスクの度合いが変わります。選ぶべき金融商品が自然と絞り込まれ、資産形成を進めやすくなります。

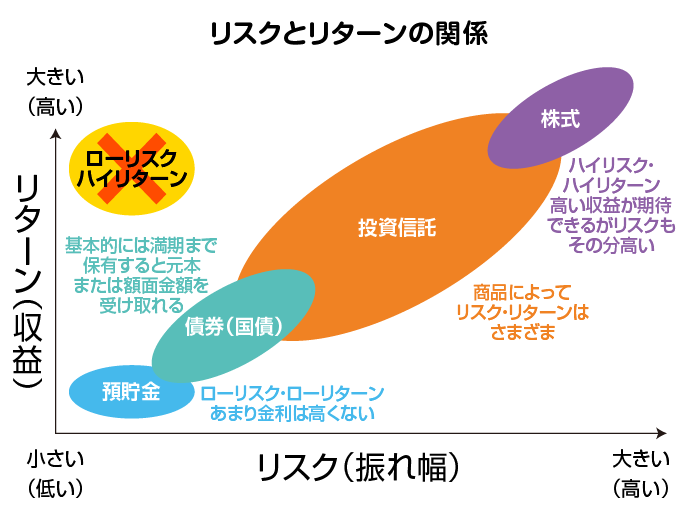

リスクとリターンの関係を理解する

金融商品ごとのリスク(振れ幅)と期待リターン (収益)の関係を理解しておきましょう。基本的に、高いリターンが期待できるものはリスクも大きくなります。

ローリスク・ハイリターンの金融商品はありません。自分の許容範囲に合ったリスク・リターンのバランスを選ぶことが大切です。

生活防衛資金を確保する

目的に向けた資産形成とは別に、万が一の病気や失業、急な出費などに備える「生活防衛資金」を確保しておきましょう。

別に確保しておくことで資産形成を進めやすくなるほか、金融商品によっては元本割れリスクもあるため、予期せぬお金が必要となった際に損失が発生する可能性があります。

これを避けるために、元本保証(※)がありすぐに引き出しできる普通預金などで備えておきましょう。生活防衛資金は手取り月収の3〜6ヵ月分程度が1つの目安です。扶養家族の有無や雇用形態、住宅ローン、個人事業主かどうかなどによって、必要額を検討しましょう。

- (※)金融機関が破綻しても預金保険制度により「元本1,000万円までとその利息」が保護されます。

三井住友銀行の「Olive」で資産形成の第一歩を!

資産形成は、三井住友銀行が提供している金融総合サービス「Olive」を活用するのもおすすめです。「Olive」は、三井住友銀行の口座、デビット・クレジット・ポイント払い、保険や証券まで、1つのアプリでまとめて管理できる、新たなデジタル口座です。アプリ上で預金口座の動きやクレジットカードの利用状況を簡単に確認できるため、生活費の見直しで資産形成に回すお金を確保しやすくなります。

確保したお金を「三井住友カードつみたて投資(SBI証券のクレカ積立)」に充てるのもよいでしょう。SBI証券のクレカ積立は、クレジットカード決済で投資信託を毎月積立購入していく資産形成方法の1つです。Oliveアカウントを申し込まれた人に発行されるマルチナンバーレスカード「Oliveフレキシブルペイ(クレジットモード)」を決済に利用できます。投資信託の購入は毎月100円から、NISAにも対応しており、資産形成の第一歩としても取り組みやすいでしょう。

毎月の積み立てでVポイントが貯まるうえ、「Olive資産運用サービス」へのお申し込みかつ一定条件を満たしていれば、SBI証券のクレカ積立に対するVポイント還元率がアップするため効率的です。貯まったVポイントで投資信託の購入ができるのも資産形成をするうえで魅力的です。

まとめ

人生100年時代の到来、インフレの可能性など資産形成の必要性が高まっています。将来の目的に向けて、少額からでもコツコツと計画的に資産を築いていきましょう。

「長期・積立・分散」の3原則を守ることで、リスクを抑えた安定的な資産形成がしやすくなります。その方法として、積立定期預金やNISA、iDeCoも上手に活用していきましょう。金融庁の「つみたてシミュレーター」や三井住友銀行の「メリットを確認!税軽減シミュレーション」などで、将来の資産額やNISAやiDeCoでの所得税の軽減効果をシミュレーションすることで、毎月の積立額や金融商品を選びやすくなります。

その際は、「Olive×SBI証券」の活用もご検討ください。三井住友銀行を経由してSBI証券の口座開設をすると、クレジットカードで投資信託の積立購入ができるクレカ積立を月々100円から利用できます。

Vポイントが貯まりやすく、投資に使える特典もあります。NISAにも対応しており、効率的・安定的な資産形成を目指せるでしょう。

- ※ 2026年6月現在の情報です。今後、変更されることもありますのでご留意ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。

関連記事

投資信託,iDeCo,NISA