Uさん

27歳、会社員。情報系の学部を卒業後、コンサルティング会社に就職。投資デビューは大学生のときで、暗号資産を購入。現在はつみたてNISAやiDeCoで米国株インデックスファンドを中心に運用。目標は5,000万円の資産を築くこと。

2022.9.7資産運用の先輩に聞く! 私の積立スタイル

第9回は、20代の会社員・Uさんです。もともと好奇心が旺盛で、学生時代から政治や金融に関する最新情報をチェックしていたそう。そんなUさんが社会人になってから始めたのが積立投資です。積立投資を選んだ理由や銘柄選びのポイントなどを教えてもらいました!

Uさん

27歳、会社員。情報系の学部を卒業後、コンサルティング会社に就職。投資デビューは大学生のときで、暗号資産を購入。現在はつみたてNISAやiDeCoで米国株インデックスファンドを中心に運用。目標は5,000万円の資産を築くこと。

――Uさんが投資デビューしたのは大学生のころだったそうですね。

Uさん

「はい。大学では情報学を専攻していて、ブロックチェーンの仕組みを知ったときに“暗号資産は大きく伸びる”と感じ、購入したのが始まりです。大きく値上がりしたので、売却益で海外旅行に行くなど有益に使いました」

高山先生

「それはすごいですね! 大学卒業後も投資を続けてきたのですか?」

Uさん

「卒業後はコンサルティング会社に就職したのですが、資産運用はせず、自己投資にお金を使うことが多かったですね」

高山先生

「良いお金の使い方をされていますね」

Uさん

「ありがとうございます。若いうちは自己投資にお金を使ったほうが、投資対効果が高いと思っています。もともと浪費するタイプではないですし、逆に必要だと思ったモノ・コトであれば積極的にお金を使っていました」

▼高山先生のワンポイントアドバイス

――ふたたび資産運用をしようと思ったきっかけは?

Uさん

「転職を機に年収が増えて資金に余裕が生まれたので、そのお金を投資に回そうと思いました」

高山先生

「なぜ暗号資産ではなく、積立投資を選んだのですか?」

Uさん

「学生のころはリアルタイムで値動きをチェックできましたが、社会人になるとなかなかできません。値動きを逐一チェックしなくても良い投資方法を探し、リスクバランスも考慮したところ、積立投資にたどり着きました」

――安定的に資産を増やしていこうと考えられたのですね。

Uさん

「私たちが老後にさしかかるころには、いくら年金がもらえるかわかりません。そういった将来への危機感が、資産運用における一番の原動力になっています」

高山先生

「将来をしっかり見据えて行動されているのがすばらしいです。情報収集はどのように行っていますか?」

Uさん

「コンサルという仕事柄、情報収集はとても大切なんです。なので、テレビや新聞、SNSなどからさまざまな情報を日々チェックしています。また、僕は子どものころから好奇心が旺盛で、政治や金融に関することにも興味がありました。一見すると自分の生活にはかかわりがなさそうなことも、一度頭に入れるようにしています」

▼高山先生のワンポイントアドバイス

▼私の将来は大丈夫? 5分で診断&アドバイス!

ミライのお金が、「みえる」「わかる」オーダーメードのマネープランニング

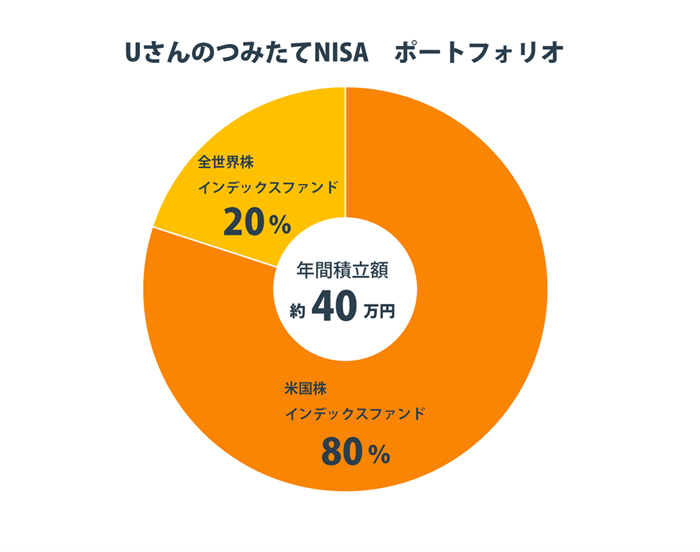

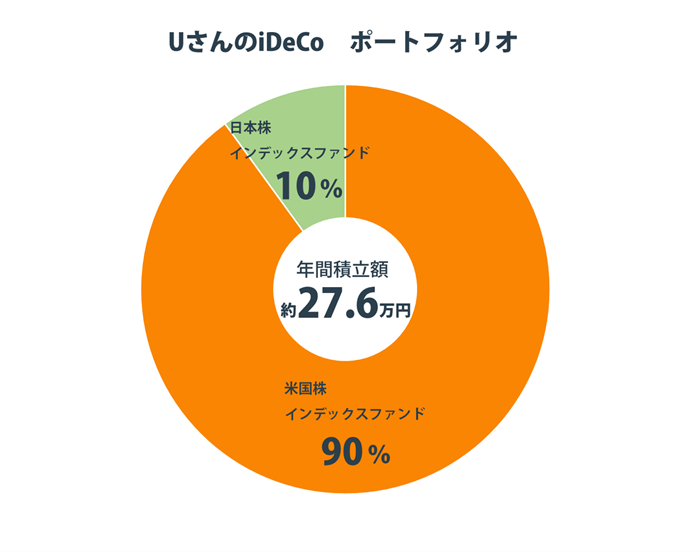

――現在はつみたてNISAとiDeCoをされているのですね。それぞれのポートフォリオを教えてください。

Uさん

「つみたてNISAでは米国株インデックスファンドと全世界株インデックスファンドを、iDeCoでは米国株インデックスファンドと日本株インデックスファンドを、それぞれ限度枠まで積み立てています」

高山先生

「どのような基準で商品を選びましたか?」

Uさん

「各国の経済状況を調べて、中長期的に見て経済成長率が高い見込みの米国株を中心に組みました。ただ、米国株に偏りすぎていることが気になっています」

高山先生

「たしかに、米国株の比率が高いですね。全世界株インデックスファンドも、内訳を見ると実は米国株が大半を占めているので、今後は分散を意識しても良いかもしれません」

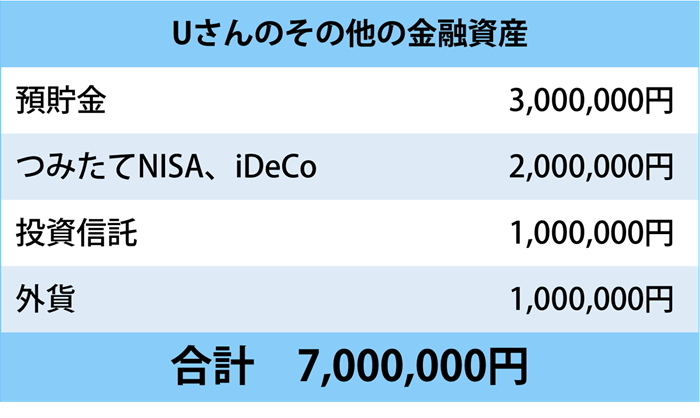

Uさん

「そうですよね。あと、特定口座でも投資信託の積立をしています。その分、預貯金が少ないかもと思っていて……どうでしょうか?」

高山先生

「会社員の方ですと、月収の3カ月から半年分の預貯金をストックしておくことをおすすめしています。Uさんは300万円の預貯金があるので、十分な額だと思いますよ」

Uさん

「よかったです! ちなみに、毎月1万円ほど外貨積立もしているのですが、外貨に分散するのはどうでしょうか?」

高山先生

「現在は円安傾向にあるので、資産の一部を外貨で持っておくことは有効です。また、資源国の通貨も良い選択ではないでしょうか。また、リスク分散という意味で考えるのなら、金やREIT(不動産ファンド)もおすすめですよ」

Uさん

「ありがとうございます。検討してみます!」

▼高山先生のワンポイントアドバイス

▼ポートフォリオはいつ見直すべき?

資産配分の見直し方

▼外貨預金の仕組みをチェック!

はじめての外貨預金

――資産運用の目標はありますか?

Uさん

「年金に頼らず自分の資産で生きていくことを目標に、積立投資で5,000万円の資産を築きたいですね」

高山先生

「ライフイベントで予定されていることは?」

Uさん

「特にないんです。いつかマイホームを買いたいと思って調べてはいるのですが、価格が高騰して手を出せずにいます」

高山先生

「不動産は頭金の額や金利などによっても返済のローン額が異なってくるので、マイホームの購入が現実化したら、積立額と返済額のバランスを考えると良いですよ」

Uさん

「ありがとうございます。今後の参考にさせていただきます! ベースとなる戦略は変えずにいくつもりですが、マイホーム購入など大きな変化があったときには、先生のアドバイスを参考にして、柔軟にポートフォリオを調整していけたらと思っています」

▼高山先生のワンポイントアドバイス

▼マイホームを購入した先輩たちのエピソードを読む

こだわりハウス、見せてもらっていいですか?

今回お話を伺ったUさんは、学生時代から暗号通貨に投資するなど先見性と行動力を兼ね備えた方でした。また、お金の使い方がとても上手だという印象です。一般的に高収入になると、その分、浪費に使う割合が増えてしまいがちになります。しかし、Uさんは将来に対する危機感を抱き、自己投資に一定のお金をかけながら、手取りの半分を資産運用に回している。まさに、若い方のお手本のような方でしょう。

この記事を読んでくださっている若いみなさんも、Uさんのように生活費や自己投資にも適切にお金をかけながら積立投資でお金を増やしていき、今後の人生をより豊かに暮らしていってほしいですね。

▼つみたてNISAで人気のファンドをチェック

つみたてNISAとは?

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

資産運用の先輩に聞く! 私の積立スタイル

息子と二人でしあわせに生きていくために。シングルマザーのNさんが選んだ積立スタイルとは?

資産運用の先輩に聞く! 私の積立スタイル

コロナで帰国を余儀なくされて......大学生のYさんが積立投資を始めた理由は、FIREや起業!?

資産運用の先輩に聞く! 私の積立スタイル

32歳で預貯金1,000万円を達成! 積立投資で資産を2,000万円に増やすことはできる?

資産運用の先輩に聞く! 私の積立スタイル

無理せず働きながら資産収入で生活! Tさんが目指す「サイドFIRE達成」までのロードマップ

資産運用の先輩に聞く! 私の積立スタイル

29歳で資産3,500万円! そのカギは積立投資と個別株のコアサテライト戦略でしっかり運用

資産運用の先輩に聞く! 私の積立スタイル

お小遣いでコツコツ運用! 散財体質を抜け出し、積立投資で資産を大きく増やすための最大の「コツ」とは?