前の記事

無理せず働きながら資産収入で生活! Tさんが目指す「サイドFIRE達成」までのロードマップ

2022.12.7資産運用の先輩に聞く! 私の積立スタイル

第11回は、家業を手伝いながら、モデルやMCとしても活躍しているTさんです。29歳にして、すでに3,500万円もの金融資産を保有しているTさんですが、積立投資を始めたのは最近になってからと言います。そんなTさんに、「お金に対する価値観」や「資産を大きく増やすためのコツ」についてお聞きしました。

Tさん

29歳。学生時代から司会の仕事をはじめ、大学卒業と同時に家業を手伝うように。投資デビューは3年前で、日本株を購入。堅実な生活を心掛け、保有資産は3,500万円超え。

――Tさんはすでに3,500万円もの金融資産を築いているとのことですが、以前からお金への意識が高かったのですか?

Tさん

「両親が自営業をしていて、やりくり上手の母が散財しがちな父を支える姿を見て育ちました。自然と母を見習うようになり、無駄遣いをしない習慣が身に付いたような気がします。お年玉も銀行に預けていたくらいです」

高山先生

「素晴らしいですね。無駄遣いをしないために、どんな工夫をしてきましたか?」

Tさん

「銀行口座を二つ持って、ためる口座と使う口座に分けています。収入の一定額をためる口座に預けて、使わないようにしています」

高山先生

「欲しいものがあった時は、どうされていますか?」

Tさん

「長期的に見て、本当に必要なものか、まずは考えてから買うようにしています」

高山先生

「買い物をする時に長期的な視点で考える習慣があると、衝動買いを防ぐこともできるので、とても良い方法ですね」

Tさん

「ありがとうございます。ただ、銀行口座の残高は増えていくものの、利息がほとんどつかないのがずっと気になっていて……。投資に興味はあったのですが、怖くてなかなか踏み出せずにいました」

▼高山先生のワンポイントアドバイス

▼見る。考える。資産運用

低金利が続く日本では預金でお金が増やせない

――そんなTさんが投資を始めたきっかけは?

Tさん

「母が日本株や投資信託を購入していたので、もともと投資への興味は高いほうだったと思います。大学を卒業してしばらく経ったころ、親しい友人が株式投資を始めたのもあって、自分も投資してみようと思いました」

高山先生

「最初に購入した商品は?」

Tさん

「日本株です」

高山先生

「株式は値が大きく動きますが、それは怖くなかったですか?」

Tさん

「始める前は怖かったのですが、いざ始めたら値動きを追いかけるのが面白くて、しばらくの間、株式投資にはまっていました。でもハイリスクだし、安定して増やすのには向いていないことに気づいて……」

高山先生

「それで、積立投資に興味を持つようになったんですね」

Tさん

「そうなんです。両親のお店で働いている方からiDeCoを教えてもらって、今年の8月に積み立てを開始しました。株式投資と比べると、積立投資は値動きが穏やかなので安心して運用できますね」

▼高山先生のワンポイントアドバイス

▼iDeCoについてもっとくわしく!

個人型確定拠出年金「iDeCo(イデコ)」:三井住友銀行 (smbc.co.jp)

――iDeCoのポートフォリオを教えてください。

Tさん

「全世界株のインデックスファンドを毎月13,000円積み立てています」

高山先生

「王道の商品選択ですね。なぜ全世界株のインデックスファンドを選んだのですか?」

Tさん

「著名投資家の著書に『全米株か全世界株のインデックスファンドがおすすめ』と書いてあったのを参考に選びました」

高山先生

「全米株への投資も魅力がありますが、リスクを低くするという観点から考えると、全世界株のほうが世界の株式に分散投資できるので、良い選択だと思います。ただし、構成比率はアメリカ株が最も高く、6割程度を占めているので注意してくださいね」

――投資信託は、何を購入されましたか?

Tさん

「こちらも全世界株式のインデックスファンドを購入しました。もともとは、母が私のために購入したアメリカ株のアクティブファンドを受け継いだのがきっかけです」

Tさん

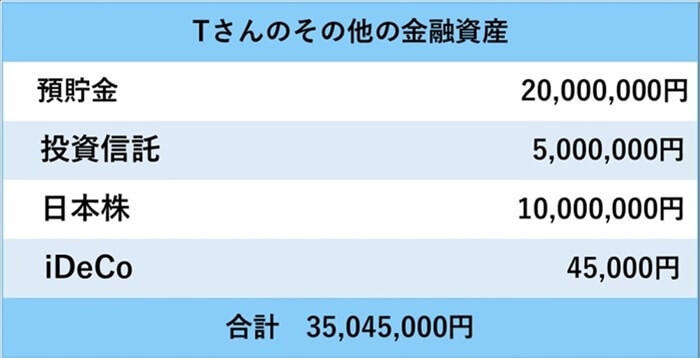

「実は高山先生にお聞きしたいことがあって。今、預貯金が2,000万円くらいあるのですが、預貯金と投資金額の割合はどうでしょうか?」

高山先生

「まず預貯金は、生活費の半年から1年分を確保しましょう。また、3〜5年以内に出費の予定がある場合は、その分もストック。それ以外は、投資に充てても問題ないですよ」

Tさん

「じゃあ、もう少し投資の割合を増やしても良いんですね! 日本株と投資信託のバランスはどうでしょうか……?」

高山先生

「コアサテライト戦略と言って、長期で安定的に運用できる商品を『コア』として7〜9割程度、ハイリスクハイリターンの商品を『サテライト』として1〜3割程度運用する方法が、Tさんには合っているのではないかと思います。この方法なら、コアの部分で資産のベースをつくりながら、サテライト枠で大きく増やすことも可能になります。良かったら、日本株と投資信託のバランスを考える際に参考にしてくださいね」

Tさん

「なるほど。すごく勉強になります。」

▼高山先生のワンポイントアドバイス

▼5分で診断&アドバイスがもらえる!

ミライのお金が、「みえる」「わかる」オーダーメードのマネープランニング

――すでに大きな資産を築いているTさんですが、今後の目標はありますか?

Tさん

「母が私のために資産を築いてくれたように、私も結婚して子どもができたら、子どものために資産を残したいと思っています」

高山先生

「素敵な目標ですね」

Tさん

「ただ、最近は物価が高騰しているし、老後2,000万円問題もあって、先行きに不安を感じています」

高山先生

「Tさんはすでに『ためる体質』ができているので、今の状態を続けていくだけで十分に資産を増やしていくことができると思いますよ。むしろ、もう少し自分のために使ってほしいぐらいです!」

Tさん

「ありがとうございます。今まで節約を心掛けてきましたが、せっかくの人生だし、一度くらいは値段を見ずに好きなものを買ってみたいし、コロナが落ち着いたら旅行にも行きたいと思っています。積立投資で増やしたお金が、きっと私の人生を豊かにしてくれると信じています」

▼高山先生のワンポイントアドバイス

▼iDeCo関連記事はこちら

iDeCo(イデコ)って何? 〜基本の運用方法をイラストで理解しよう〜

▼ポートフォリオで悩んだときは

iDeCo、NISA、つみたてNISA、どれが得? 併用できる? 違いは?

子どものころからお年玉をコツコツ貯蓄にまわすなど、「ためる体質」が身に付いているTさんは、大人になってからも節約を心掛け、29歳にして大きな資産を築いています。当初は投資に対して「怖い」と感じていたようですが、お母さまや友人など、周囲に投資経験が豊富なお知り合いがいたことが、前向きに投資を始める良いきっかけになったのだそう。

Tさんの収入は20代後半にしては多いほうですが、今も無駄遣いをせず、「ポイントで洋服を買う」などの日々の工夫をされて今の資産に繋がっています。こうした節約で支出を減らしているからこそ、運用できるお金を大きく増やすことができているのです。

「生活するだけで精いっぱいで、投資に回せるお金がない」と悩んでいる方もいらっしゃると思いますが、日々のちょっとした出費を見直すことで、投資の資金をつくることができます。ぜひ、一度、自分が何にお金を使っているのか、家計簿アプリなどを使って見える化してみましょう。

早い段階で株式投資をはじめたTさんは、「今後は安定的に資産を増やせる『積立投資』をメインにしたい」と考えているそうです。ぜひこの記事を読んでくださっているみなさんにも、Tさんのように日々のちょっとした工夫をして、資産を築いていってほしいですね。

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA &iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

資産運用の先輩に聞く! 私の積立スタイル

32歳で預貯金1,000万円を達成! 積立投資で資産を2,000万円に増やすことはできる?

資産運用の先輩に聞く! 私の積立スタイル

積立投資のモチベーションは「将来への危機感」!? コツコツ投資を続けて、夢は金融資産5,000万円!

資産運用の先輩に聞く! 私の積立スタイル

無理せず働きながら資産収入で生活! Tさんが目指す「サイドFIRE達成」までのロードマップ

資産運用の先輩に聞く! 私の積立スタイル

お小遣いでコツコツ運用! 散財体質を抜け出し、積立投資で資産を大きく増やすための最大の「コツ」とは?

資産運用の先輩に聞く! 私の積立スタイル

節税対策×積立投資がベストのスタイル? 全力で趣味を楽しみながら無理なく投資を続けるJさんの資産運用計画