Aさん

39歳。イベント運営会社勤務。妻と14歳になる息子と3人暮らし。2021年秋、知人に勧められて、つみたてNISAを開始。これまでの散財体質を改めて月々の投資額を増やし、本格的に資産形成をしたいと思っている。

2023.1.25資産運用の先輩に聞く! 私の積立スタイル

第12回は、会社員のAさんが登場。根っからの散財体質だというAさんは、これまでお小遣いのほとんどが飲み代に消えていたのだそう。しかし心の奥底では「家族のためにも貯蓄をしたい」という気持ちがありました。そんなAさんが積立投資を始めたのは、昨年のこと。「これから本格的に投資をしたい」と語るAさんに、FPの高山先生はどのようなアドバイスをくださったのでしょうか? 早速話を聞いてみることにしました。

Aさん

39歳。イベント運営会社勤務。妻と14歳になる息子と3人暮らし。2021年秋、知人に勧められて、つみたてNISAを開始。これまでの散財体質を改めて月々の投資額を増やし、本格的に資産形成をしたいと思っている。

――Aさんは独身時代から散財体質だったとお聞きしました。

Aさん

「あればあるだけ使ってしまうタイプで、毎月の給料は飲み代でほぼ消えていました……。貯蓄なんてもってのほかで、当時銀行の残高は常にゼロの状態が続いていました」

高山先生

「ご結婚されてからはどうですか?」

Aさん

「結婚後も散財体質は変わらなくて。妻が家計を管理してお小遣いをもらうようになりましたが、その月のうちにほとんど使い切っていました」

高山先生

「その分、奥さまがしっかりと家計管理をされているのでしょうか?」

Aさん

「それが妻も私と同様に散財体質なんです。家計管理もざっくりとしていて、ほとんど貯金ができずにいました」

高山先生

「お二人ともおおらかな性格なのですね」

Aさん

「お恥ずかしい限りです。同世代の方々に比べると、私たちの貯蓄額はかなり低いほうだと思います」

▼高山先生のワンポイントアドバイス

▼まわりの夫婦のお財布事情って?

共働き夫婦の実態調査―貯金や貯蓄の平均は? 皆さんはパートナーの貯金額、ちゃんと把握してる?

――Aさんが本格的に貯蓄をスタートしたのは、いつ頃ですか?

Aさん

「息子が小学校に入るタイミングです。今の生活スタイルでは息子の進学費用が用意できないと思い、保険ショップのライフプランナーに相談して貯蓄型の学資保険に入りました」

高山先生

「ほかに貯蓄はされていますか?」

Aさん

「5年前にマンションを購入した際、担当の方に勧められて米ドルを購入しました」

――積立投資を始めたきっかけは?

Aさん

「取引先の社長が勧めてくれたのが、きっかけです。そのときに、つみたてNISAの資産推移を見せてもらって興味を持ちました。それまで実は投資に対して『ギャンブル的な要素が強い』というイメージを抱いていたんです。しかし、安定的に運用できることを知り、自分もやってみようと思い立ちました」

高山先生

「実際に積立投資を始めて、投資に対するイメージが変わりましたか?」

Aさん

「はい。お小遣いを運用しているので少額ですが、少しずつ着実に増えています。大きくプラスになったら、なにか買い物をしたいな……などとイメージするのも楽しいですね」

▼高山先生のワンポイントアドバイス

▼つみたてNISAをもっと知りたい人に

つみたてNISAとは?

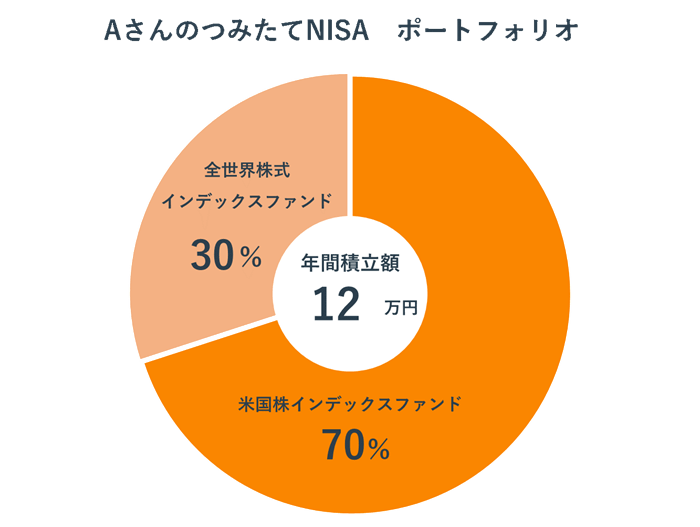

――つみたてNISAのポートフォリオを教えてください。

Aさん

「米国株のインデックスファンドと全世界株のインデックスファンドを7:3の割合で積み立てています。毎月の積立額は10,000円で、お小遣いから捻出しています」

高山先生

「運用の目標はありますか?」

Aさん

「月々の積立額をもう少し増やしたいと思っています。そのためにも、妻にお小遣い増額の交渉をしたいです(笑)」

高山先生

「それでしたら、ぜひ家計の見直しを行いましょう。無駄な出費と必要な出費を洗い出して、月々の生活費にかける予算を決めると良いですよ」

Aさん

「家計を見直して、余った分をお小遣いに充てれば良いのですね。実は妻も近々、つみたてNISAを始める予定なんです」

高山先生

「それはとても良いことですね」

Aさん

「ありがとうございます。つみたてNISAは20年間非課税なので、例えマイナスになっても持ち続けて、長く運用していくつもりです」

▼高山先生のワンポイントアドバイス

▼5分で診断&アドバイスがもらえる!

ミライのお金が、「みえる」「わかる」オーダーメードのマネープランニング

▼積立投資ははじめやすい!? 気になる特徴

こんな人におすすめ! 積立投資

――今後のライフイベントで考えていることや目標はありますか?

Aさん

「息子の進学が一番のライフイベントですね。その際子どもに一人暮らしをさせたいと思っているんです。仕送りなどバックアップが必要なので、そのために必要な資金についても考えていきたいと思っています。そしてもう一つ、息子が大学進学か社会に出るタイミングで、家族みんなで海外旅行がしたいですね」

高山先生

「たくさん目標があるのですね。ぜひ、つみたてNISAでお金を増やして、目標を叶えてくださいね」

Aさん

「ありがとうございます。思い返せば、息子の小学校進学やマンションの購入など、大きなライフイベントが、保険や外貨、積立投資などを始めるきっかけになったと思います」

高山先生

「着実に散財体質から投資体質にシフトされていますね」

Aさん

「『もっと早く積立投資を始めていれば』と思ったこともありますが、気づいて行動できて良かったとも思っています。今回、高山先生にたくさんアドバイスをいただいたので、家計の見直しなども行って、しっかりと資産を築いていきたいです」

▼高山先生のワンポイントアドバイス

▼今日からマネできる!金融資産1,000万円の人のマネー習慣

貯蓄0円、浪費家夫婦が5年で1,300万円貯めたマネー術

今回、お話を伺ったAさんは、「夫婦ともに散財体質で、貯蓄がなかなかできない」というお悩みをお持ちでした。しかし、知人に勧められて、つみたてNISAをスタート。近々、奥さまもつみたてNISAを始める予定とのことで、着実に、資産形成に向けて行動をされています。

就職、結婚、子育て、転職、親の介護など、人生にはさまざまなライフイベントがあり、Aさんのように「大きなライフイベントのタイミングで、人生の振り返りを行う」方もいらっしゃることでしょう。ぜひ、積立投資を「理想の人生を送るための大きな手段」と捉え、前向きに資産形成を送っていただけたらうれしいです。

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/