iDeCoの特徴とは

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

iDeCoの特徴から給付金の受け取りまでご紹介します。

iDeCoとは、公的年金(国民年金・厚生年金)とは別に給付を受けられる私的年金制度の一つです。

iDeCoの特徴から給付金の受け取りまでご紹介します。

掛金はご自身のペースに合わせて金額が設定できます

掛金の拠出方法は「毎月定額」と「月ごとに掛金額を設定」のいずれかを選択できます。

毎月定額の場合、1ヵ月あたりの掛金額は5,000円以上、1,000円単位で設定。

自分で商品を選んで運用。運用成果で将来の受取額が変わってきます

運用成果が受取額に反映されます。

このため、運用によって資産を殖やすことができる一方で、掛金元本を下回る場合もあります。

原則60歳以降であれば、年金または一時金で受け取ることができます

最初の掛金拠出から10年を経過していれば、60歳から老齢給付金を受け取ることができます。

また、75歳までは運用を続けることも可能です。

iDeCo(イデコ)の加入者が増えている理由は、「税制優遇の効果を実感できた!」と多くの方が知ったからです。

さらにくわしく知りたい方は下記をご確認ください!

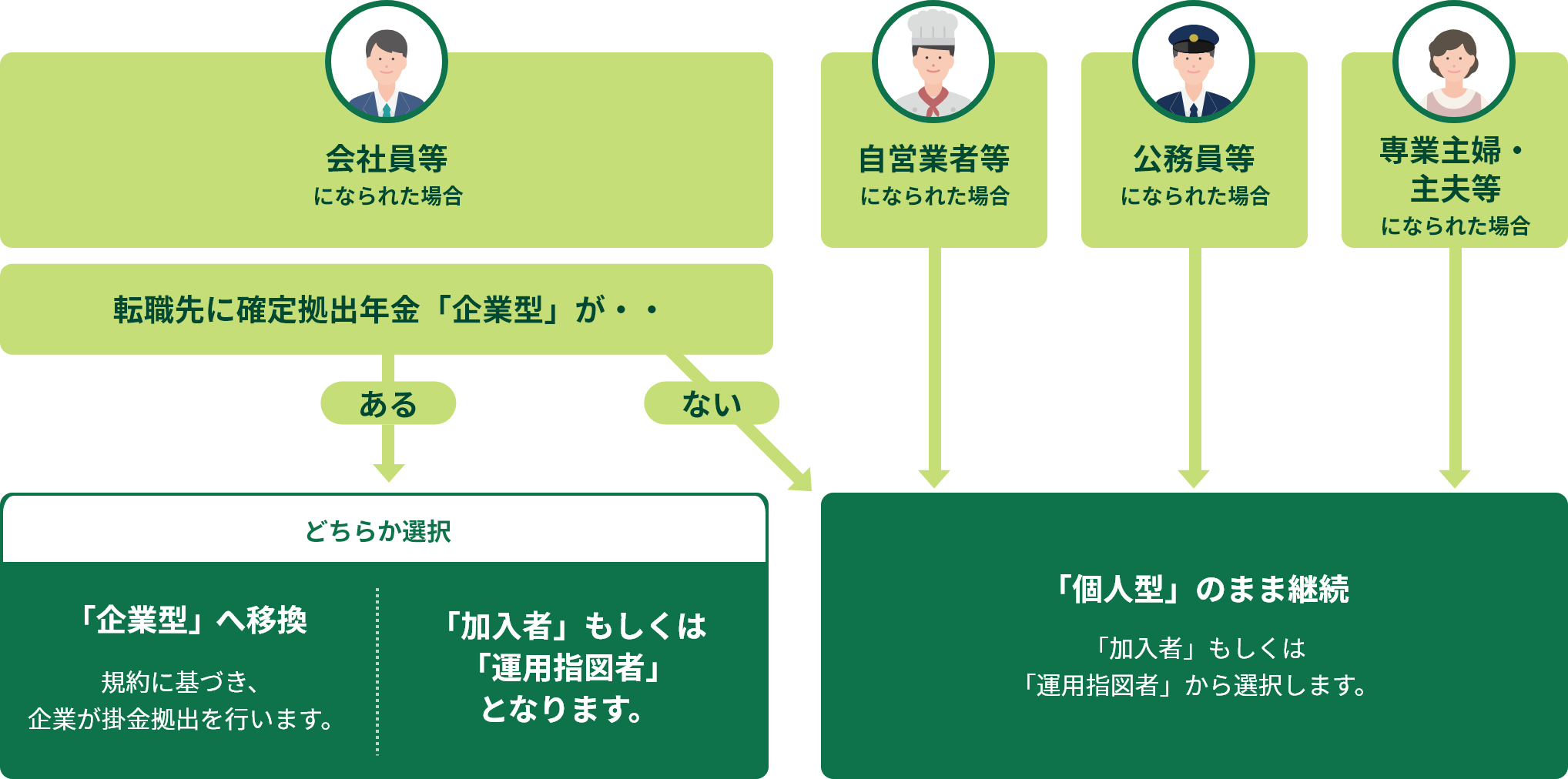

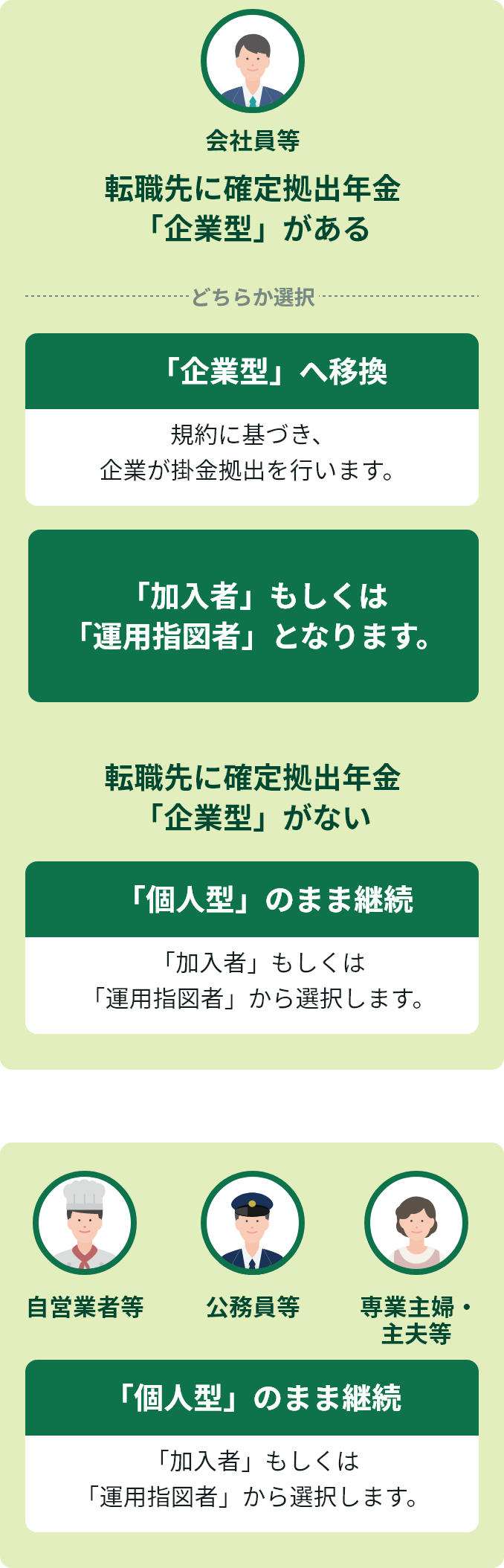

確定拠出年金では、転職・離職の際にそれまで積み立てた年金資産をうつすこと(ポータビリティ)ができます。

個人型確定拠出年金では、ご職業等で加入資格や掛金の条件が異なります。

「iDeCo加入診断」より、ご確認ください。

お客さまの状態に合わせ加入診断させていただきます。

Webでのお手続をご希望の方

郵送でのお手続をご希望の方