- 24時間

いつでも申込可能 - 電話・メール等で

審査結果をご連絡!

住宅購入は何から検討すべき?考えておきたいポイントを解説!

将来の事を考えて家を購入した方が良いのか、このまま賃貸で住み続けるか・・・。

マイホーム購入のご検討にあたり、考えておきたいポイントをわかりやすくご案内します。

住宅購入でまず検討することは?

まずはご自身が家を買う理由、理想のマイホームについて考えてみましょう。

「いろいろな場所に住んでみたい」「通勤に便利な都心がいい」「庭付きの戸建てでガーデニングを楽しみたい」等、家を買う理由、マイホームに求めることは人それぞれ。

周りの人の考えも参考にしながら、ご自身の理想のマイホームをイメージしましょう。

住宅を購入した理由

家賃を払うのが

家賃を払うのが

もったいない32%

今より広い家に

今より広い家に

住みたい23%

子育て、教育環境を

子育て、教育環境を

整えるため13%

1位の「家賃を払うのがもったいない」はお子さまのいない共働き夫婦(DINKS)のご意見として多く、2位の「今より広い家に住みたい」はお子さまがいるご家庭で多くなっています。

マイホームを購入する理由も

理想のマイホームも

ライフスタイルによってさまざま

- 20代〜60代の男女1,000人を対象にネット調査を実施。(複数回答)(2019年5月 三井住友銀行調べ)

- 20代〜60代の男女1,000人を対象にネット調査を実施。(複数回答)(2019年5月 三井住友銀行調べ)

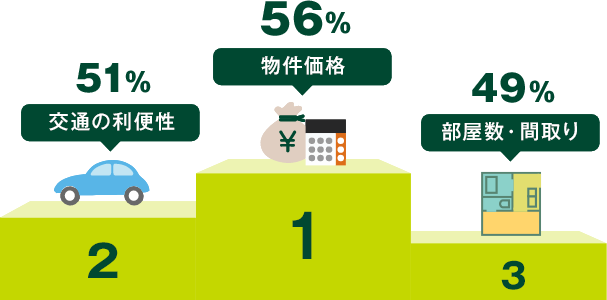

住宅購入にあたって、一番重視するのはやっぱり物件価格?

マイホーム選びの際に重視した

ポイント

4.日当たり37%

5.土地・住戸の広さ35%

6.地域の治安27%

7.建物構造部の耐久性19%

8.近隣の学校・学区18%

9.キッチンなどの水回りの設備18%

- 20代〜60代の男女1,000人を対象にネット調査を実施。(複数回答)

(2019年5月 三井住友銀行調べ)

- 20代〜60代の男女1,000人を対象にネット調査を実施。(複数回答)

(2019年5月 三井住友銀行調べ)

さまざまな理想はありつつも、やっぱり重要なのは物件価格と考えている方が多いようです。

利便性や間取りももちろん気になるポイントですね。

価格とのバランスで理想の住宅を考えていきましょう。

悩んだときは他の人の意見を参考にしつつ、身の回りでも相談してみましょう。

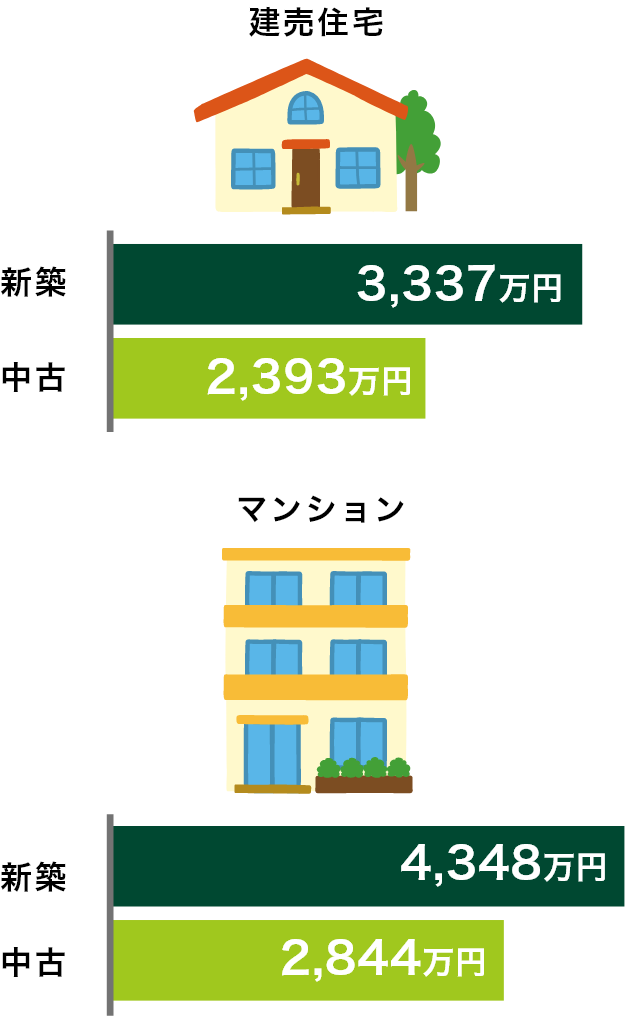

住宅購入価格はいくら?

みんなはいくらの住宅を購入しているのでしょうか。

人生で一番高い買い物と言われるマイホーム。

購入価格はご自身の状況や物件のある地域、広さによって変わりますが、平均購入価格も目安として考えてはいかがでしょうか。

平均住宅購入価格

- 出所:住宅金融支援機構「2017年度フラット35利用者調査」

- 出所:住宅金融支援機構「2017年度フラット35利用者調査」

平均は2,000〜4,000万円程。

非常に大きな金額のため、金融機関から住宅ローンを借りて購入する事が一般的です。

住宅ローンの借り入れは、物件価格の何割が目安?

住宅ローンの利用割合

約7割の方が物件価格の50%以上を

住宅ローンで借入しています

物件価格の

90〜100%

+諸費用

22.4%

物件価格の

70〜90%

23.3%

物件価格の

50〜70%

22.6%

物件価格の

0〜50%

15.6%

住宅ローンを

利用しなかった

16.1%

約7割の方が物件価格の50%以上を

住宅ローンで借入しています

約7割

- 20代〜60代の男女1,000人を対象にネット調査を実施。(2019年5月 三井住友銀行調べ)

- 20代〜60代の男女1,000人を対象にネット調査を実施。(2019年5月 三井住友銀行調べ)

自己資金を用意して購入する方も、自己資金を用意せずに購入する方も、状況に応じてさまざまです。

「住宅ローン控除」のように年末の住宅ローン残高に応じて税金の還付が受けられる制度もありますので、専門家に相談しながら、上手に制度を活用したマイホーム購入プランを立てましょう。

自分が購入できる物件価格、借入額は資金計画からしっかりと考えましょう。

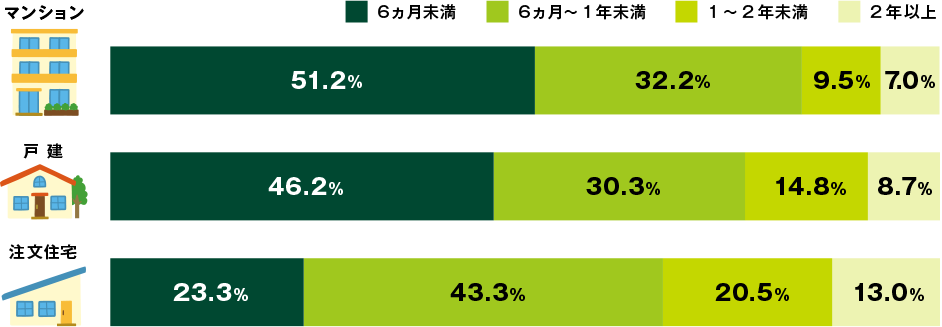

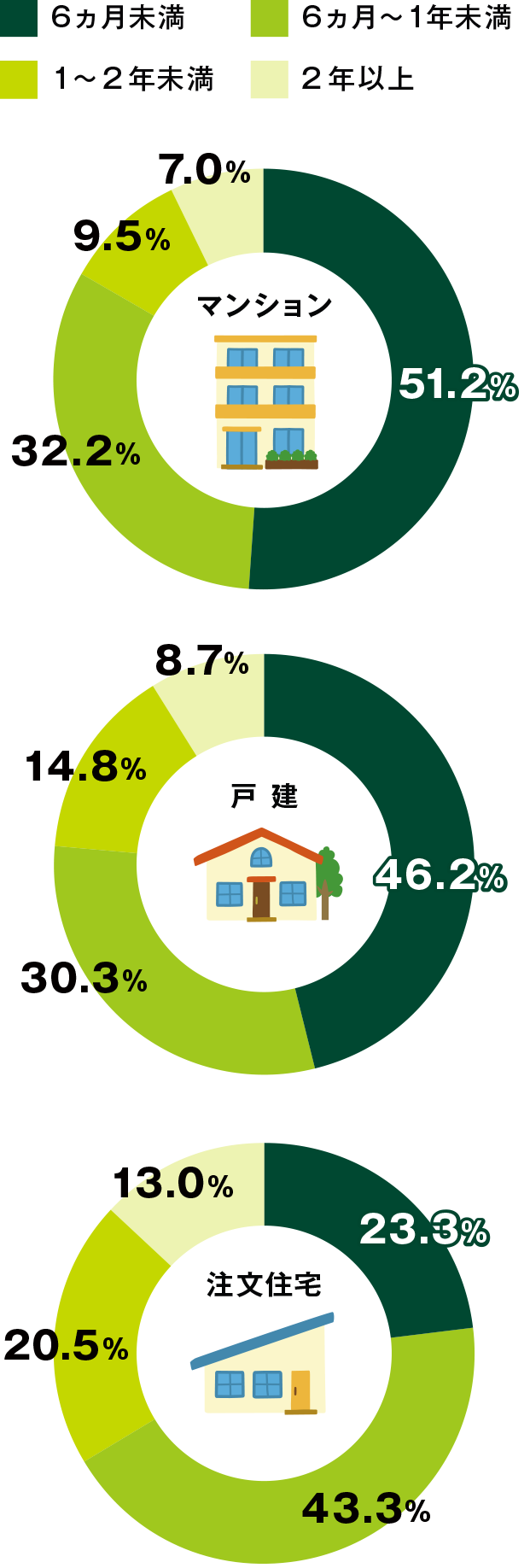

住宅購入に向けて準備をはじめよう

購入までに要した期間はマンション、戸建てでは6ヵ月未満が最多

住宅購入までに要した期間

- 20代〜60代の男女1,000人を対象にネット調査を実施。(2019年5月 三井住友銀行調べ)

- 20代〜60代の男女1,000人を対象にネット調査を実施。(2019年5月 三井住友銀行調べ)

どの物件タイプでも購入までに要した期間は6ヵ月未満、1年未満が多くなっています。

また、マンションよりも戸建て・注文住宅の方が要する期間が長くなる傾向があるようです。

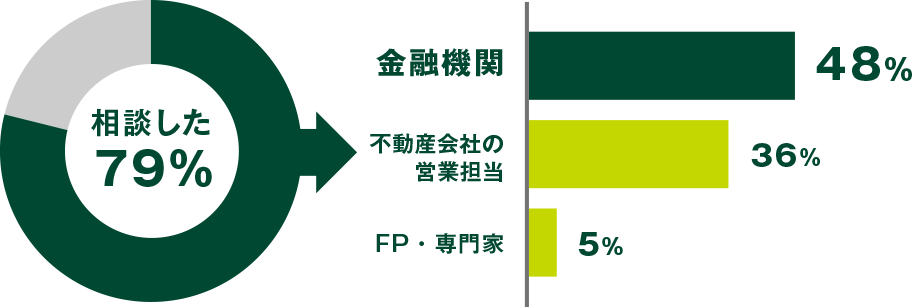

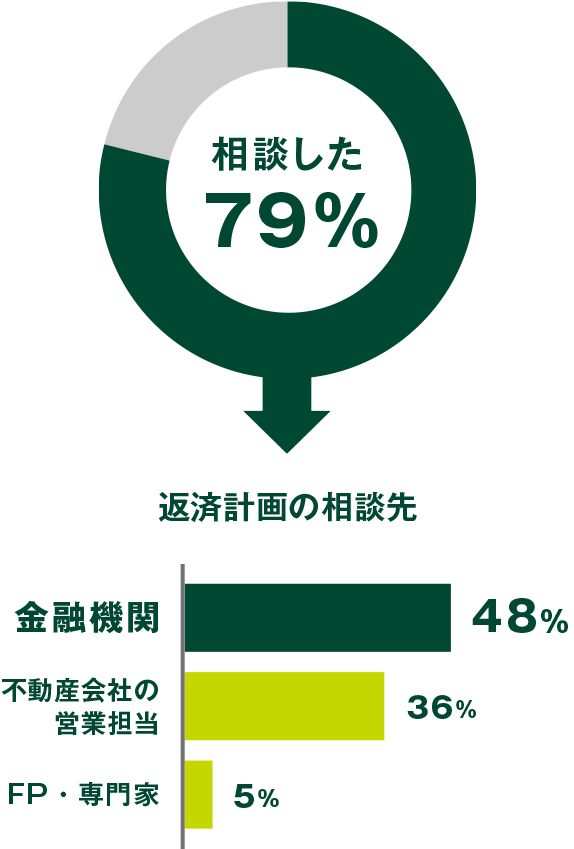

8割の方が住宅購入・住宅ローンの借り入れにあたって返済計画を作成・相談しています。

返済計画の

作成・相談有無返済計画の相談先

- 20代〜60代の男女1,000人を対象にネット調査を実施。(2019年5月 三井住友銀行調べ)

長期間、大きな金額を借りる住宅ローンでは、当然ながら返済計画が重要です。

物件が決まってから慌てないよう、借入・返済計画も事前にプロに相談しながら検討する事をおすすめします。

「自分はいくらまで住宅ローンを借りれるの?」「住宅ローンはどんなふうに返済していくの?」といった気になる疑問も、早めに解消しておきましょう。

新規お借り入れの方は

審査のお申込はWEBが便利!

借り換えの方は

借り換えは

WEBでかんたん審査申込

住宅ローンのちょっとした疑問から

保障や保険選びまで

お気軽にお問い合わせください!

-

WEBでご相談

-

24時間いつでもWEBで

簡単にご相談いただけます- ※WEBでのご相談はSMBCダイレクト(インターネットバンキング)でご利用いただけます。尚、日曜21:00〜月曜7:00はご利用いただけません。

-

お電話でご相談

-

- ネットローンプラザ(通話料無料)

接続後、音声ガイダンスに従って番号を選択ください。

受付時間:平日9:00〜19:00

土日・祝日10:00〜18:00

(一部メニューは営業時間が異なります)- ※12月31日〜3日と5月3日〜5日は除きます