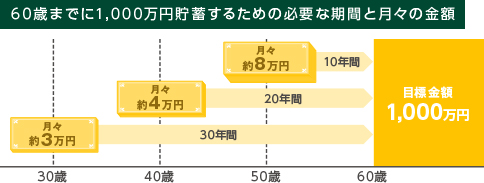

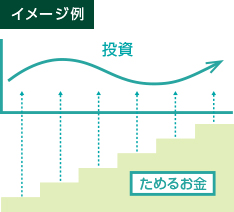

たとえば、60歳までに1,000万円を目標に貯蓄する場合、10年間では月々約8万円が必要ですが30年間であれば月々約3万円ですみます。

ライフイベント別お役立ち情報 ≪資産形成≫

保険商品をお考えのお客さまは、募集指針を必ずご覧ください。

法令上の規制により、お客さまのお勤め先や、融資のお申込状況等によっては、当行で保険商品をお申し込みいただけない場合がございます。

ライフイベントや将来のために、目的を決めて「貯蓄する」ことを意識しましょう。

計画的に早いうちから貯蓄することが大切です。

「貯蓄」にまつわる3つのデータ

貯蓄をしている人の割合は、69.1%です。

約7割の方が、何らかの目的で貯蓄をしています。

- ※2人以上世帯調査

出典:金融広報中央委員会(知るぽると)家計の金融行動に関する世論調査(平成27年)

貯蓄の目的が「老後の生活資金」の人の割合は、66.5%です。

貯蓄の目的の多くは、「将来」や「万一」への備えです。

- ※2人以上世帯調査

老後の生活資金の他には以下のような目的があります。

- 病気や災害への備えは、63.7%

- 子ども教育資金は、29.4%

- 特に目的はないが安心のためは、22.5%

出典:金融広報中央委員会(知るぽると)家計の金融行動に関する世論調査(平成27年)

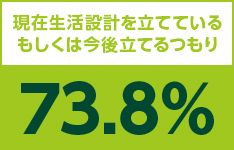

現在生活設計を立てているもしくは今後立てるつもりの人の割合は、73.8%です。

約7割の方が、将来のことを考えて生活設計を立てていたり、今後立てることを考えています。

- ※2人以上世帯調査

出典:金融広報中央委員会(知るぽると)家計の金融行動に関する世論調査(平成27年)

「お金の準備」は、適切な方法で、早めに、しっかり。

預金、運用、保険等、自分にあった適切な方法で準備しましょう。

貯蓄のポイント

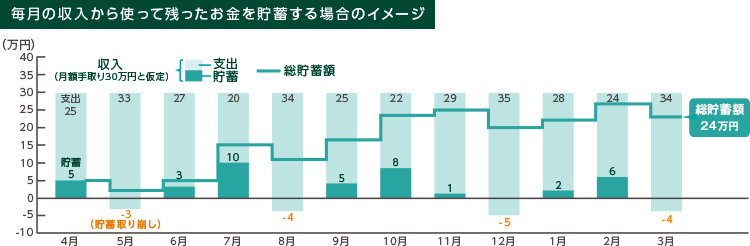

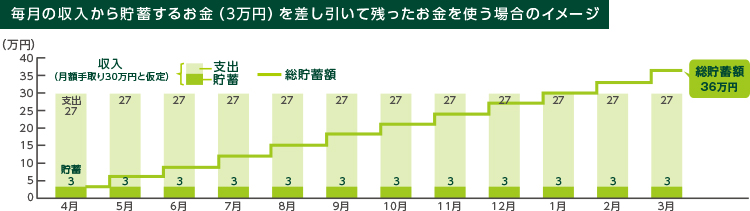

「収入−支出=貯蓄」ではなく、「収入−貯蓄=支出」という考え方が大切です。

お金をためるには、お給料等を受け取ったら貯蓄するお金をまず差し引いて、残りを使うという考え方が大切です。一定額を毎月貯蓄していくことで、「いつまでに」「いくら」ためるのか、計画を立てやすくなります。

早くから貯蓄することで、月々の負担を抑えることができます。

資産形成にはさまざまな方法があります

預金で積み立てて貯蓄する

月々一定額を積み立てていくと、必要な金額に到達するまでに必要な期間がわかるうえ、利息がまた利益を生む複利効果も期待できます。

- 【商品例】

定期的に一定額を積立投資する

まとまった資金がなくても投資を始められます。少額でも月々一定額を投資していくと、価格が高いときには少なく、価格が低いときには多く購入できるため、中長期的に購入を続けていくと、平均購入単価を抑える効果が期待できます。

- 【商品例】

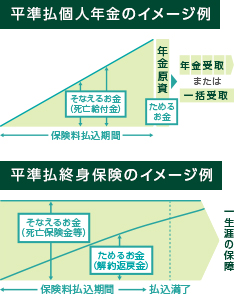

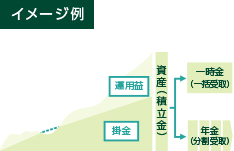

万一に備えながら将来の資金も準備する

「iDeCo」で将来のお金を準備する

iDeCo(個人型確定拠出年金)なら、掛金拠出、運用、給付それぞれのステップで税制優遇をうけながら、老後のお金を準備できます。

- ※上記の商品例はあくまでも例示です。各商品例に記載のない 商品も含めて、お客さまのニーズにあった商品をご検討ください。

- ※上記でご案内する仕組図は、三井住友銀行が取扱商品の主な特徴・商品性等をもとに表示したイメージであり、実際に商品に投資した場合と、特徴・商品性は異なります。また、将来の運用成果等を保証するものではありません。

-

他のライフイベント

本ページに関するご留意点

- 本ページは、情報提供を目的として作成したものであり、特定の投資信託・生命保険・株式・債券等の売買を推奨・勧誘するものではありません。

- 本ページの内容は2016年11月25日現在のものであり、将来予告なく変更されることがあります。

- 本ページは、当行が信頼性が高いと判断した情報等に基づき作成しておりますが、その正確性・完全性を保証するものではありません。

- 本ページのデータ・分析等は過去の一定期間の実績に基づくものであり、将来の投資成果および市場環境の変動等を保証もしくは予想するものではありません。

- 本ページに記載しているインデックス等の知的所有権その他の一切の権利は、その発行者・許諾者に帰属します。

- 投資の最終決定はご自身でご判断願います。

- 本ページの内容は、2016年11月25日時点の税制に基づいて作成しております。今後の税制改正等に伴い内容が変更となる可能性があります。なお、税金に関するご相談については、専門の税理士等にご確認ください。