前の記事

わかると差が出る「投資信託のはじめかたとリスク」

2025.9.11 資産運用キホンのキ

ここでは、投資信託の分配金について概要を見てみましょう。

分配金について、詳しくは下記をお読みください。

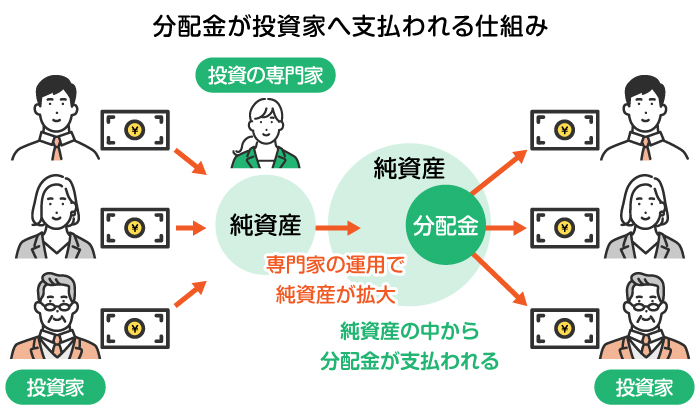

投資信託(ファンド)は、多くの投資家から集めたお金を1つにまとめ、ファンドマネージャーと呼ばれる専門家が運用する金融商品です。投資対象は株式や債券などさまざまで、それらの商品から配当を得たり、売却して現金化したりして利益の獲得を目指します。

投資信託の分配金とは、投資信託の運用によって得た利益等の一部を、投資家へ定期的に支払うお金のことです。投資信託では、定期的に運用状況の決算を行うことが定められており、その決算結果と運用会社が定める分配方針に基づき、その資産の一部を決算日に、各投資家の投資割合に応じて分配します。

決算の期間は、年に1度だったり、3ヵ月に1度だったり、毎月だったり、商品によってさまざまです。毎月決算の場合には、原則として分配金も毎月受け取れることになります。ただし、運用成績や投資信託の方針次第では支払われないケースもあります。

以下に分配金の仕組みをまとめました。

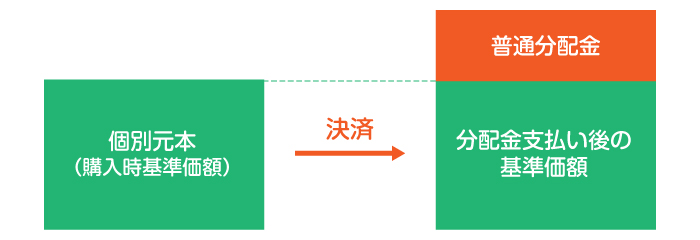

投資信託の分配金には「普通分配金」と「特別分配金」の2種類があります。課税されるのは、分配金のなかでも「普通分配金」と呼ばれるもので、もう1つの「特別分配金」は非課税となります。それぞれの違いを簡単にご解説しましょう。

・普通分配金

普通分配金とは、分配金を受け取ったあとの商品の基準価額が、個別元本(投信保有者ごとの平均取得価額)を上回った分の分配金を指します。普通分配金は、全額が課税対象となり、20.315%の税率で税金がかかります。

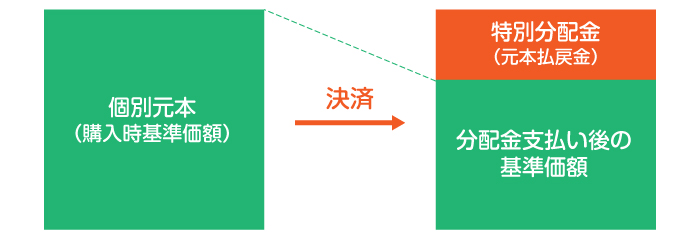

・特別分配金

特別分配金とは、分配金を受け取ったあとの商品の基準価額が、個別元本(投信保有者ごとの平均取得価額)を下回った分の分配金を指します。普通分配金は、全額が課税対象となり、20.315%の税率で税金がかかります。

投資者に分配金を支払うと、その商品の資産総額が下がり、基準価額も下がるため、購入時の基準価額を下回る場合があります。

投資信託の分配金は、銀行預金の利息とは異なります。分配金は、文字どおり「投資信託の資産の分配」です。

銀行は、確定した利率を掲示して、預金に対して利息を支払っています。ですが、投資信託では利益が出なかったときに「分配金を支払わない」こともあります。また、それぞれの投資信託で分配金の支払いについて決められており、利益は出たけれど分配しないというケースも起こります。この点が、銀行の預金と大きく違う点です。

分配金のルールについては、それぞれの投資信託の目論見書などに「分配方針」が明記してありますから、購入する前に必ずチェックしておきましょう。

分配金と似た言葉に配当金があります。分配金は投資信託の保有者に対して支払われるものですが、配当金は、企業が上げた利益の一部を株式の保有者である株主に還元するものです。株主は保有する株式数に応じて配当金を受け取れます。

投資信託の分配金と株式の配当金の主な違いを以下にまとめました。

下の表は横にスクロールできます

| 比較項目 | 分配金(投資信託) | 配当金(株式) |

|---|---|---|

| 発行元 | 投資信託(ファンド) | 株式会社 |

| 原資 | 運用益または元本の一部 | 企業の利益 |

| 支払い判断 | ファンドが決定する | 株主総会などで企業が決定する |

| 基準価額・株価への影響 | 分配金支払い後に基準価額が下がる | 株価は市場で変動する(配当落ちあり) |

| 税金 |

普通分配金:課税

特別分配金:非課税 |

配当所得として課税(配当控除あり) |

| 受け取り頻度 | 毎月・年数回などファンドごとに異なる | 年1回・中間配当など企業ごとに異なる |

投資信託の分配金は運用期間中の収益や費用、資産状況などといった決算の状況にもよるため、あらかじめ金額が確定していません。しかし、投資を継続するうえで、どの程度の分配金を受け取れるかが気になる方も多いでしょう。そのような方は、過去の分配金実績から分配金額の目安を計算するのも1つの方法です。以下の手順で計算してみましょう。

まずは、自分が保有している投資信託の口数を確認します。口(くち)とは投資信託の保有単位のことで、自分がどれだけ投資信託を保有しているかという保有量を表します。保有口数は証券会社などのマイアカウント(マイページ)や取引明細で確認できます。

次に、ファンドが公表している1万口あたりの分配金額を確認しましょう。分配金額は通常、「1万口あたり◯◯円」として各決算日に公表されます。

ただし、分配金額は決算の状況によって変わります。過去の実績を用いて計算する場合はあくまで目安にすぎないことに注意しましょう。

受け取れる分配金の総額は以下の計算式で計算できます。

分配金=10,000÷保有口数×1万口あたりの分配金

上記で計算した分配金の総額は、税金が引かれる前の金額です。普通分配金の場合は20.315%の税金が源泉徴収されます。

投資信託の分配金は、そのまま受け取る方法と、受け取らずに再投資する方法の2種類があります。

分配金を受け取るか、再投資するかは、ご自身の投資の目的によって選ぶのがおすすめです。あくまで一般的な選択方法ですが、定期的な収入を希望する方には再投資せずに受け取る方法が、長期的に資産を増やしたい方には再投資が適しています。

それぞれの場合におけるメリット・デメリットも理解したうえで、ご自身に合った方法を選びましょう。

決算ごとに分配金を受け取る場合、分配金の税引後の金額を受け取ることになります。分配金が発生すれば、定期的に受け取れるため、お小遣いのような楽しみも生まれるでしょう。

投資信託の基準価額は日々変動するため、売却する際に売却益が得られない可能性がありますが、決算ごとに分配金を受け取ることで利益の一部を確保できます。

また、分配金は基本的に現金で支払われます。そのため、貯蓄に回したり、生活費や他の支出に充てたりと、その時の家計の状況に応じて自由に使えることもメリットです。

分配金を受け取ると、もし再投資していれば得られたはずの複利効果が得られなくなるというデメリットもあります。また、受け取る分配金が普通分配金の場合、受け取るたびに税金がかかります。これらのことをトータルして考えると、長期的には資産運用の効率が低下する可能性があるでしょう。

定期的に分配金を受け取らず、その分を再投資に回す場合、税引後の分配金で追加買付をする「自動継続投資」が行われます。これにより、保有口数(運用資産)を増やし、運用効率を高めることが可能です。

分配金の再投資によって保有口数が増えれば、より高い運用効果が期待できます。利益が利益を生み、効率良く資産を増やす複利効果が高まるためです。また、あらかじめ分配金を受け取らないと決めておくことで、支払われるタイミングや金額を気にすることなく、長期運用に集中しやすくなります。

分配金を再投資に回す場合、運用期間中に現金として受け取ることはできず、期待できる利益は最終的に売却したときの売却益のみとなります。売却時の基準価額によっては、定期的に分配金を受け取っていた場合に比べて、最終的な利益が少なくなる可能性もあります。なお、分配金を再投資する場合でも、再投資するたびに税金分が源泉徴収される点には注意が必要です。

株式から得られる配当金にかかる税金についても見ておきましょう。配当金は原則として課税対象となり、上場株式の配当金(大口株主以外)の場合、支払い時に20.315%(所得税15.315%+住民税5%)の税率で源泉徴収されます。そのため、口座振込等で受け取れる金額は源泉徴収後の金額です。

投資信託の分配金と株式の配当金は、どちらも支払い時に20.315%の税率で源泉徴収されます。

受け取った分配金は源泉徴収がすでに行われているため、確定申告は原則不要です。しかし、以下のケースでは確定申告することで、税額を軽減できる可能性があります。

配当控除とは、日本国内に本店がある企業から配当金や分配金を受け取った個人投資家が、これらの所得にかかる税負担を軽減させるために利用できる控除です。ただし、配当控除の適用を受けるためには、給与所得など他の所得と合算して確定申告する必要があります。

具体的には、分配金を含めた課税所得が695万円以下であれば、配当控除を活用することで最終的な税負担が軽くなるでしょう。しかし、695万円を超えると所得税率が23%以上となるため、配当控除を活用せず、源泉徴収されたまま確定申告をしないほうが有利です。配当控除を活用するかどうかは、課税所得を踏まえたうえで慎重に判断しましょう。

配当金も原則として確定申告は不要です。しかし、配当金の課税方法には、源泉分離課税・総合課税・申告分離課税の3種類があるため、以下を踏まえて確定申告をするかどうか検討するとよいでしょう。

配当控除を活用しないほうがよい課税所得の基準は、分配金と同様です。

ここまでお読みいただいた方のなかには、投資信託の購入を通じて資産運用に取り組んでみようと思われた方もいるのではないでしょうか。

投資信託を購入する場合には、運用益が非課税になるNISAを活用されることをおすすめします。NISA口座を開設して投資信託を購入することで、これまで説明してきた分配金にかかる税金が課税されなくなります。分配金を現金で受け取る場合は手取り額が増え、再投資する場合はより一層、複利効果を高めることができます。

まだNISA口座をお持ちでない方は、SBI証券での開設もおすすめです。SBI証券は取り扱っている投資信託の種類も多く、分配金の有無をはじめ、投資目的ごとの選択肢が豊富です。三井住友銀行のWEBサイトを通してSBI証券の口座を開設し、取引をすることでVポイントが貯まりやすくなるメリットもあります。貯まったVポイントを使って投資信託を購入することもできるため、資産形成に役立ててみてはいかがでしょうか。

【関連記事】 SBI証券の口座開設

投資信託の分配金は、あなたの資産に直接影響しますので、正しい知識を身に付けておきましょう。すでに投資信託をお持ちの方、これから投資信託の購入を検討されている方は、目論見書などで分配金についてあらためて確認しておくとよいでしょう。

投資信託の分配金は原則として課税対象となり、20.315%の税率で支払い時に源泉徴収されます。他にも投資している方や所得が低めの方など、状況によっては確定申告をすることで税額を軽減できる場合もあります。

なお、NISAを利用して投資信託を購入する場合、分配金や売却益に税金はかかりません。投資信託やNISAを活用した資産運用に興味を持たれた方は、三井住友銀行のサイトからSBI証券の口座開設をぜひご検討ください。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。