前の記事

共働きファミリーにおすすめ! 暮らしに役立つサブスクサービスとは

2022.5.18 くらしのマネー辞典

全国銀行協会からも「預金者ご本人の意思確認ができない場合における預金の引出しに関するご案内資料」(リーフレット)が発行されています。その内容を詳しく見ていきましょう。

2020年の「簡易生命表」によると、平均寿命は男性81.64歳、女性87.74歳です。95歳まで生きる人は、男性で9人に1人(11.1%)、女性で3.5人に1人(28.3%)。内閣府「2021年版高齢社会白書」によると、日本の65歳以上人口は 3,619万人となり、高齢化率(総人口に占める65歳以上人口の割合)は 28.8%で世界最高でした。誰もが「人生100年時代」に対する備えを意識しておく必要があるでしょう。

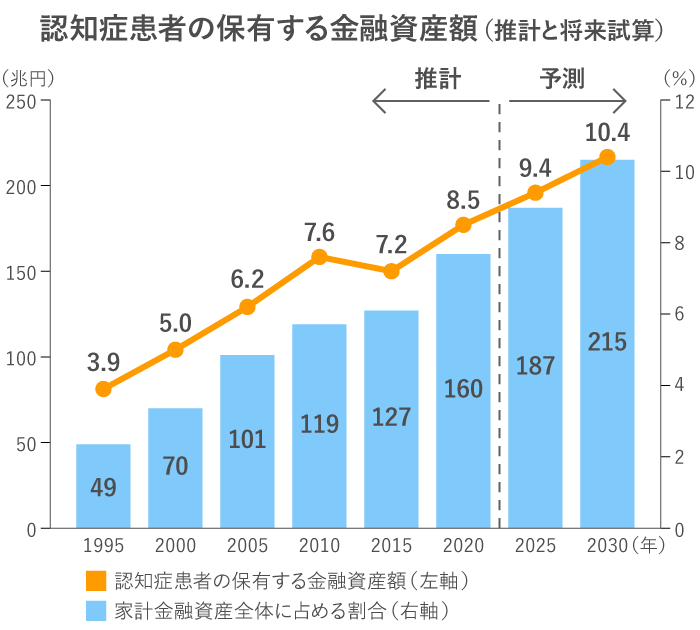

高齢化が進むなか、気になる問題の1つが認知症になるリスクです。厚生労働省によると、2025年には認知症患者が700万人を超え、高齢者の5人に1人が認知症という時代になるという驚きの推計もあります。

しかも、第一生命経済研究所の資料によると、認知症患者の保有する金融資産額は、2015年時点で127兆円だったものが、2030年度時点で 215兆円に達するとの試算。日本の金融資産全体に占める割合は2030年度には10.4%となり、1割に達すると見込まれています。

認知症を発症すると、金融取引が自分ではできなくなる可能性があり、将来的に自由に動かせなくなる金融資産が高い割合で潜在的に存在していることがわかります。認知症高齢者が保有する資産額の増加は大きな社会課題のひとつです。

こうしたなか、米国発の「金融ジェロントロジー」という概念とともに、サービス開発も進んでいます。「金融ジェロントロジー」は「金融老年学」などと訳され、高齢期の資産管理などを研究するものです。実際の寿命と金融資産の寿命(自分の金融資産が底をつくこと)とのギャップを埋めることが課題の1つになっています。

家族が認知症になった場合に備えておくべきことの1つが、預金口座からお金が引き出せなくなるリスクです。

預金は、預金者本人(口座名義人)が管理するのが原則。本人以外の家族などが預金を引き出す場合には、本人の意思確認が必要です。

普通預金については、あらかじめ「代理人指名手続」を行っておく、または「代理人キャッシュカード」を作成しておくことで、指定された家族が代理人として引き出すことができます。

「代理人キャッシュカード」では、1回でATMでの1日あたりの限度額まで引き出しが可能ですが、「代理人指名手続」なら窓口での手続きでATMの引き出し限度額を超える金額も引き出せます。

どちらも預金者本人に判断能力がある間に、銀行の窓口で手続きをしておきます。70歳を過ぎた親のことが心配になってきたら、話し合って手続きをしておいてもらうと良いでしょう。

介護施設への入所などでまとまったお金が必要になり、定期預金の解約などを行う場合も、「代理人指名手続」を行っていれば代理人が行えます。

「代理人指名手続」を行っていない場合は本人と一緒に銀行の窓口へ出向き、手続きを行う必要がありますが、本人の様子から、認知症で判断能力に欠けると銀行が判断すると、口座からお金を引き出せなくなる場合もあります。預金の引き出しや解約などができなくなってしまうわけです。

これは、詐欺や横領といった犯罪や口座の不正使用はもちろん、家族による使い込みなどを防ぐための措置になります。

いまや「老後資金や介護費用は、本人の資産でまかなう」という考え方が浸透しています。しかし、金融資産は十分にあっても、認知症で口座からお金を引き出せなくなってしまうと、本人のために使うことができなくなってしまうわけです。そうなると、認知症の親を抱える子ども側に、生活費や医療費、介護費用を肩代わりするなどの負担がかかることになります。

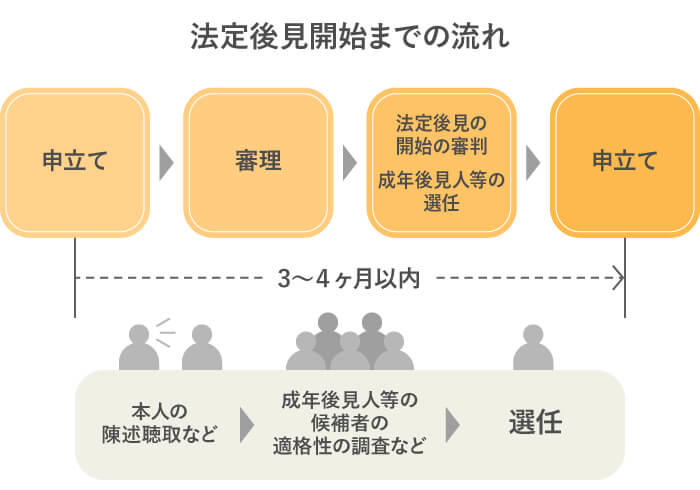

認知症で判断能力を失ってしまった場合や、認知症によって預金が引き出せなくなってしまった場合は、通常「成年後見制度(法定後見)」を利用して、本人の預金を引き出せるようにします。これは、判断力のない人(被後見人)に代わって、家庭裁判所が適切な支援者(法定後見人)を選ぶための制度です。

この制度を利用するには、まず、家庭裁判所へ申立てを行い、そこから調査や審理を行って事実関係や法的関係などを明らかにし、さらに成年後見人等の選任・審判を経て、ようやく「法定後見」が開始されます。そのため、本人の預金が引き出せるようになるまでには、3〜4ヵ月ほどかかる見込みです。

「法定後見人」になる人は、家庭裁判所が指名します。これまでは、不正防止のために弁護士や司法書士といった専門職が指定される傾向が強かったのですが、コスト負担が重いことなどが問題になり、親族など身近な支援者を後見人に指名されるのが望ましいとされています。

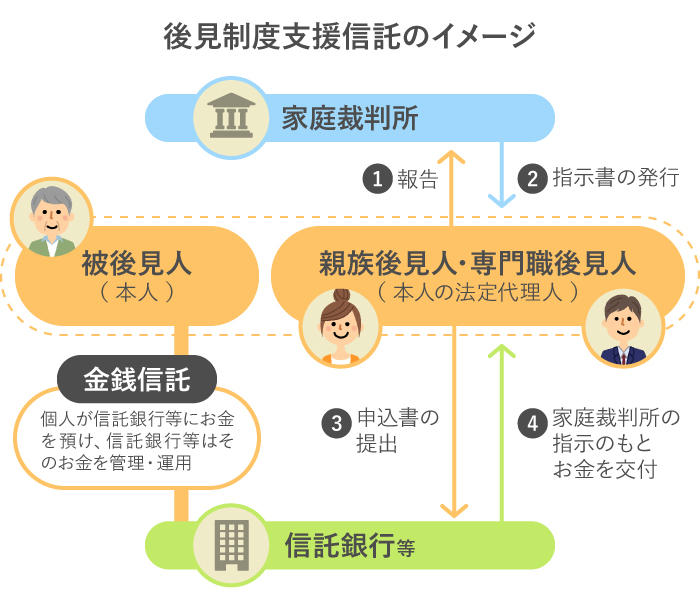

親族が「法定後見人」になる場合、家庭裁判所は「後見制度支援信託」や「後見制度支援預金」を利用することを推奨しています。どちらも本人(被後見人)の預金を信託銀行や銀行に預けておき、日常的な支払いなどに必要な分以外は、家庭裁判所の指示書に基づいてのみ利用できる預金です。そうすることで、親族の不正使用などを防ぐことができます。

全国銀行協会では、2020年3月末に「預金者ご本人の意思確認ができない場合における預金の引出しに関するご案内資料」(リーフレット)を発行しました。「認知症で生活費や医療費、介護費が引き出せないときには、まず取引銀行の窓口で相談をしてください」と記載されています。

預金者本人の意思で引き出すのが原則ですが、本人が意思を明確に示せない場合でも、戸籍抄本などで家族関係が証明され、介護施設や医療機関の請求書などで使いみちが確認できれば、口座からお金を引き出すことができる場合があります。

以前は銀行ごとに判断が異なっていましたが、「まず銀行窓口へ相談を」という表現で、引き出せる「可能性」を明確に打ち出しています。

ただし、リーフレットには、「継続的に預金の引き出しを希望する場合は、成年後見制度の利用を」ともあります。緊急時では対応してもらえる可能性がありますが、その後はきちんと体制を整える必要がありそうです。どのような対応になるかは、銀行で相談をしましょう。

「認知症になって意思能力が失われる=口座からお金を引き出せなくなる」ではなく、書類などが整っていれば、法定後見人が決まる前であっても預金を引き出すことが可能なケースがあります。こうした情報を知っておくと、家族にとっても大きな安心につながります。

親が高齢になったら、もしもの時のことを話し合っておきましょう。全国銀行協会のリーフレットには、事前準備の重要性についても書かれています。あらかじめ資産を整理したり、元気なうちにできる代理人指名手続や代理人キャッシュカードの発行をしたり、しっかり備えておきたいものです。

また、保険商品では、「所定の認知症」または「公的介護保険制度における要介護1以上」と診断された場合に、指定代理請求人として登録した親族が保険金を代わりに請求できる一時払終身保険もあります。親がこういった保険に加入しておくことで、子どもへの過重な介護費負担を避けることが可能です。

認知症になったときのための対策はあるので、まずは銀行や信頼できるコンサルタントに相談してみましょう。

豊田 眞弓 (とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。6カ月かけて家計を見直す「家計ブートキャンプ」も好評。亜細亜大学等で非常勤講師も務める。「50代・家計見直し術」(実務教育出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。

Webサイト:https://happy-fp.com/