前の記事

相続税にどう備える? 贈与税がかからない生前贈与の5つの方法

2020.10.14 くらしのマネー辞典

60代、70代の金融資産にまつわるデータを参考にしながら、定年後のマネープランが今のままで良いのか、改めて考えてみてください。

60代になる時点で、みんなはどれくらいの金融資産を持っているのでしょうか。データを見ながら、自分の状況と照らし合わせてみませんか?

金融広報中央委員会「家計の金融行動に関する世論調査(2019)」によると、60代・2人以上世帯の平均貯蓄額は2,203万円。

中央値(調査対象世帯を保有額の少ない順に並べたとき、真ん中に位置する世帯の保有額。平均と異なり一部の高い金額に左右されにくい)は1,200万円です。

単身世帯では平均1,930万円、中央値845万円です。退職金などを手にする年代であるためか、いずれも、全年代の平均と比べて上回っています。

ただし、これらの金額は金融資産を保有している世帯だけに限った平均です。金融資産を保有していない世帯 ※ も含めると、平均額は保有世帯だけの平均額の7割前後まで下がり、中央値ではさらに大きく下がります。

60代の時点で、老後資金の準備がしっかりできた人とそうでない人の差があることが、このデータから推察することができます。

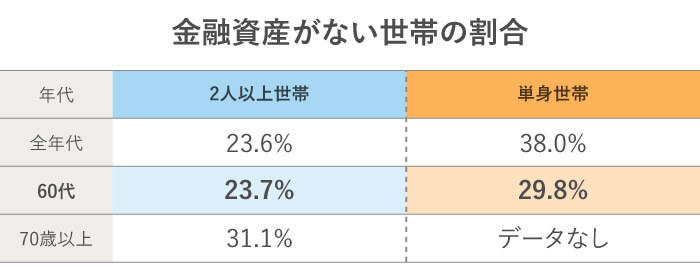

さらに知っておいてほしいのが、将来のための金融資産を保有していない世帯の割合です。セカンドライフのための貯蓄のゴールとも言える時期の60代でも、2人以上世帯で23.7%、単身世帯で29.8%が金融資産を保有していない、という恐るべきデータもあるのです。

このことは、文字通り金融資産がない人や、預金はあっても目先で使う分しかない人、入ってきた年金やその他の収入の範囲で毎月をどうにか暮らしている人が、60代・2人以上世帯で4世帯に1世帯、単身世帯では3世帯に1世帯もあることを意味します。

ただし、「わが家の資産」は金融資産だけとは限りません。住宅も大きな資産です。同データによると、持ち家率は、60代・2人以上世帯で82.0%、単身世帯で52.8%です。自分で購入したもののほか、親や親族から相続した住宅も含まれます。

金融資産が不足してきたときには、自宅という資産を活用する方法もあります。自宅を売却する、あるいは、自宅に住みながら、自宅を担保に老後資金を融資してもらうリバースモーゲージを活用する、といった方法も考えられます。

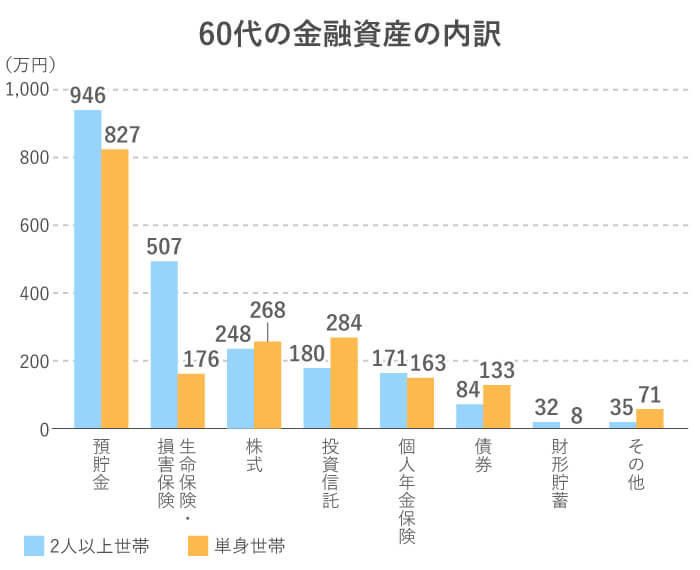

では、今どきの60代の金融資産の内訳について見てみましょう。退職金を受け取った世帯では、それも含まれています。

金融資産を保有している60代以上の平均保有金融資産額の内訳は下のグラフのとおりです。60代・2人以上世帯では、多い順に、預貯金、保険(生命保険の終身保険や養老保険、外貨建て保険のほか、損保の積立型保険なども含む)に続いて、株式や投資信託、個人年金保険と続きます。

一方、単身世帯では、預貯金に続いて投資信託や株式が多くなっています。2人以上世帯と比べると、個人年金保険はほぼ同程度ですが、保険は少なく、債券がやや多めになっています。

さらに、保有金融資産の内訳を制度、外貨建金融商品から見てみましょう。最近注目されている iDeCo や NISA 、外貨建金融商品についてのみ保有額(平均値)を聞いています。「外貨建金融商品」には、外貨預金や外貨 MMF 、外国債券、外国株式、外国籍投資信託、外貨建て保険、外国為替証拠金取引( FX )などが含まれます。

iDeCo 254万円

一般NISA 267万円

つみたてNISA 64万円

外貨建金融商品 537万円

iDeCo 303万円

一般NISA 186万円

つみたてNISA 30万円

外貨建金融商品 667万円

株式、投資信託などを税制優遇のあるiDeCoやNISAなどの制度を活用して保有していることがわかります。

iDeCoは2020年現在、原則60歳から70歳までの間で受給開始時期を選択できるため、ある程度の残高があると考えられます。

また、通算加入期間が10年に満たない場合は受給可能な年齢が繰り上がります。積立を始めた年齢が51歳以降だと、60歳で受け取れないことも影響しているでしょう。

2種類のNISA(一般NISAとつみたてNISA)にそれぞれ残高があるのは、あくまでも平均データであるためです。本来、どちらか一方しか利用できない点は理解しておきましょう。

そのほか、外貨建金融商品も意外に多いことが分かります。日本よりも金利が有利な国に投資しているのかもしれません。

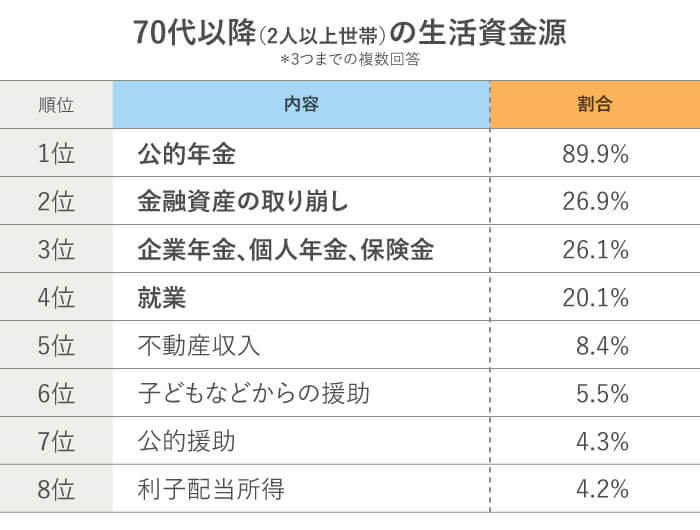

では、もう1世代上の70代以降の人が、どのような収入源で生活をしているのか、見てみましょう。下表は、2人以上世帯のみですが、生活資金源について3つまでの複数回答で調査したデータです。

当然ながら、最も多いのは公的年金です。続いて、「金融資産の取り崩し」が2位に入り、僅差で3位は企業年金や個人年金、保険金です。

さらに、70代以降の収入源の4位に「就業」が入っている点も注目です。データでは、すでに70代以降の5人に1人が働いているということです。

それ以降は、不動産収入や子どもなどからの援助、公的援助(生活保護など)、利子配当所得と続きます。

公的年金を柱に、ほかにもいくつかの収入源を確保する形で、70代以降を過ごしているのがわかりますね。

ここまで、定年前後の60代以降の金融資産のリアルな数字をみてきました。平均データではあるものの、預貯金だけでなく、さまざまな方法で資産形成をしていることがわかります。

「人生100年時代」を前提にするなら、定年後のセカンドライフは30〜40年もあります。退職金やそれまでの貯蓄、あるいは保有している不動産を活用して、セカンドライフを自分らしく過ごすためのマネープランや働き方を考えていく必要があるのではないでしょうか。

自分の資産(金融資産やその他の資産)や負債の状況をよく把握していない人は、1度、全体を確認してみましょう。すべて洗い出して、資産・負債をリスト化するのです。

さらに、大まかにでもいいので、今ある資産を「何のためにいくらとっておくべきか」という視点で整理してみると、今使えるお金はどれくらいあるか、何歳くらいまで働くべきかなども見えてくると思います。

なお、退職金がこれから入る人は、運用方法などを検討するとともに、保有している住宅を担保に老後の生活費や介護用資金を借りられる、リバースモーゲージの対象になるかどうかの確認なども行っておくと安心です。心配なときは、信頼できるコンサルタントに相談してみると良いでしょう。

自身の老後期・介護期は子どもたちに負担をかけずに、経済的に自立して過ごせるように準備をしておきたいもの。これを機に、自分らしいセカンドライフをすごすためのマネープランについて、改めて考えてみましょう。

豊田 眞弓(とよだ まゆみ)

ファイナンシャルプランナー、住宅ローンアドバイザー、相談診断士。FPラウンジ代表。マネー誌ライター等を経て、94年より独立系FP。現在は、個人相談のほか、講演や研修講師、マネーコラムの寄稿などを行う。6カ月かけて家計を見直す「家計ブートキャンプ」も好評。亜細亜大学等で非常勤講師も務める。「50代・家計見直し術」(実務教育出版)など著書多数。座右の銘は「今日も未来もハッピーに!」。

Webサイト: https://happy-fp.com/