そもそもNISAとは?

NISAは「少額投資非課税制度」のことで、投資信託や株式などへの投資によって得られる利益に税金がかからない制度です。ただし、利益が非課税になるためにさまざまなルールが定められています。これらのルールのなかには、投資を行ううえで考慮すべき点(デメリット)があります。どのような点がデメリットになるのかを理解するためにも、まずはNISAの基本を抑えておきましょう。

2024年から新NISAがスタート

NISAは2014年に導入された制度ですが、2024年1月に制度内容やルールが大きく改正されました。この改正時に、それまで利用されていたNISAと区別するために、2024年1月以後に開設するNISA口座を「新NISA」と呼ぶようになりました。新NISAがスタートしてしばらく経った現在では、金融庁をはじめ多くの金融機関が制度名から「新」を外し、以前のように「NISA」と表示しています。この記事でも、これ以降は「NISA」として2024年1月以後の制度内容で解説を進めていきます。

運用益が非課税になる制度

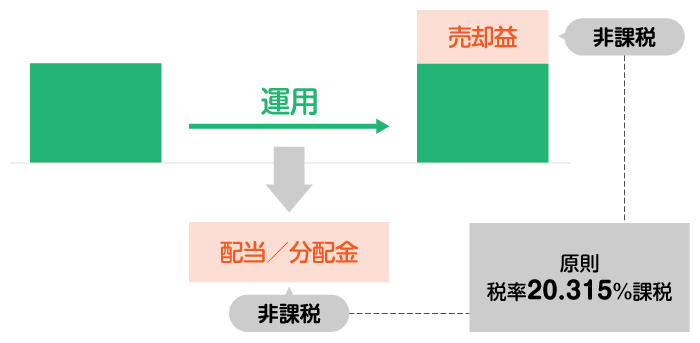

本来、投資信託や株式などに投資し利益を得た場合、その利益には20.315%の税金がかかります。しかし、NISAは少額からの投資を後押しし、個 人の資産形成をサポートすることを目的としており、運用で得た利益が非課税になる制度です。

本来税金として徴収される20.315%分も含めて、そのまま利益として受け取れるため、長期的な資産形成に適しています。

2つの投資枠

NISAを利用するためには、NISA口座という専用口座の開設が必要です。この口座には「つみたて投資枠」と「成長投資枠」という2つの投資枠が設けられており、それぞれ投資できる年間上限額や投資対象商品、投資方法などに違いがあります。

つみたて投資枠は、定期的な積立投資のみ利用できる枠です。年間120万円(投資元本)までの投資から得られた利益に対して非課税になります 。投資できる金融商品は、金融庁が定める基準を満たした投資信託およびETFに限定されます。

成長投資枠は積立投資に限らず、ご自身のタイミングで一括投資も可能です。年間投資枠240万円(投資元本)までの投資から得られた利益が非課税になります。投資できる金融商品は、つみたて投資枠で扱っている投資信託等に加え、一定の条件を満たした株式やREITなど、幅広い商品が対象となります。

なお、NISA制度全体で非課税投資できる金額は1,800万円であり、このうち成長投資枠は1,200万円までという制限があります。

NISAの7つのデメリット

NISAを始める前に、まずはデメリットをきちんと理解することで、正しくNISAを活用できるようになります。そのため、NISAのメリットはもちろん、デメリットもしっかり確認しておきましょう。

ここではNISAの7つのデメリットについて解説します。

元本割れの可能性がある

NISAは、金融商品の運用で得られる利益に税金がかからないという制度であり、元本保証をしているものではありません。NISAの対象商品である投資信託や株式は価格が変動するため、元本割れをする可能性があります。つまり、NISA口座を活用して投資をしても、必ず利益を得られるとは限りません。

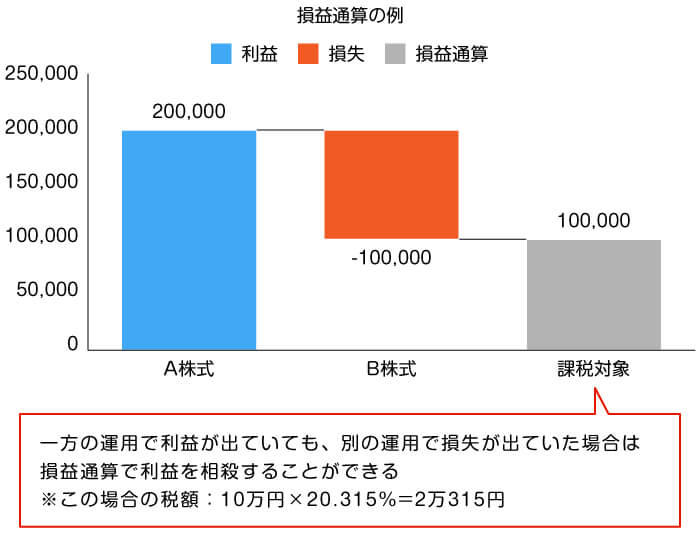

損しても他の口座と相殺できない

通常、投資信託や株式など複数の投資をしている場合、それらの利益と損失を相殺して課税対象となる金額を減らすことができます(損益通算)。また、損益通算をしても損失分のほうが大きくなる場合は、控除しきれなかった損失分を翌年以降、最大3年間まで利益と相殺して課税対象額を減らすことが可能です(繰越控除)。

例えば、A株式で20万円の利益が出ると20.315%の税率で課税され、4万630円の税金が発生します。しかし、B株式で10万円の損失が発生している場合、A株式の利益と相殺でき、課税対象額が10万円に軽減できます。

A株式の利益20万円+X株式の損失▲10万円=10万円の利益

10万円に対して20.315%の税金が発生。税額は2万315円

結果、支払う税金を少なくできる仕組みです。

もう1つ例を挙げると、A株式で20万円の利益、C株式で30万円の損失が発生している場合、損益通算しても10万円の損失が残ります。この10万円の損失は翌年以降(最大3年間)の利益と相殺できます。

一方、NISA口座で保有する金融商品は他の課税口座の商品と損益通算ができません。そのため、NISA口座で保有する金融商品に損失が発生した場合でも、他の課税口座の商品から生じる利益と相殺して税負担を軽減することはできません。

既存の保有資産を移せない

現行のNISAでは、2024年1月以降に買い付けた商品のみが非課税の対象となります。そのため、それ以前のNISA口座や課税口座ですでに保有していた株式・投資信託などを、現行のNISA口座に移すことは制度上できません。これらの金融商品でも非課税メリットを受けたい場合は、いったん売却したあとに、NISA口座で新たに購入し直す必要があります。

口座を1人1つしか開設できない

NISAは1人1口座という制度上のルールがあり、1人で複数のNISA口座を開設することはできません。A銀行で1口座、B証券会社で1口座といったように、異なる金融機関でNISA口座を複数開設することもできません。したがって、どの金融機関で口座開設するかは慎重に選ぶ必要があります。

NISA口座開設後に金融機関を変更することはできますが、変更は年に1回のみに制限されています。

年間投資枠に上限がある

NISAで投資できる金額には上限が定められています。年間投資枠の上限はつみたて投資枠が120万円、成長投資枠が240万円であり、合わせて年間360万円までです。累計総額では、生涯で1,800万円が上限です。

対象商品に制限がある

NISA口座では、投資枠ごとに購入できる商品があらかじめ限定されており、投資枠によって投資可能な商品とそうでない商品があります。また、FXや暗号資産取引などはNISA制度の対象外です。ご検討している投資方法を、NISAで行えない可能性がある点に注意しましょう。

売却しても非課税枠が復活しない

NISAでは年間の非課税投資額に上限がありますが、その額は各年の使い切りとされています。例えば、成長投資枠では年間240万円まで投資できますが、ある年に200万円しか枠を使わなかったとしても、翌年に余った40万円を持ち越すことはできません。

また、一度使った枠はその年では消化してしまったとされるため、購入した商品を同じ年に売却しても枠が復活することはありません。例えば、年初に成長投資枠で240万円分の金融商品を購入し、年内に40万円分売却したとします。この場合でも、新たに40万円分の枠が空くということはなく、年内に再度別の商品に非課税で投資することはできないため気をつけましょう。

なお、詳しくは後述しますが、NISAには投資総額1,800万円まで非課税で保有できる「生涯非課税保有枠」があります。生涯非課税保有枠は売却すると翌年以降に枠が復活しますが、年間投資枠は復活しません。そのため、頻繁に売買したい方にとっては、「枠の使い切り」は不便に感じる可能性があります。

NISAのメリットは?

ここまで、NISAのデメリットを説明してきましたが、もちろんNISAはメリットも多くある制度です。

以下で、NISAを活用して投資するメリットを5つ紹介します。

運用益が非課税になる

NISAは投資で得ることができた売買益や、分配金などの運用益に税金がかかりません。税金がかからなくなる分、運用益をそのまま投資元本に回せるため、NISAを利用しないで投資するよりも効率的な運用ができます。

確定申告が必要ない

NISA口座は非課税専用口座として設計されており、NISA口座で得た売却益や配当・分配金は課税対象になりません。そのため、利益が出ても税務署への確定申告は不要です。

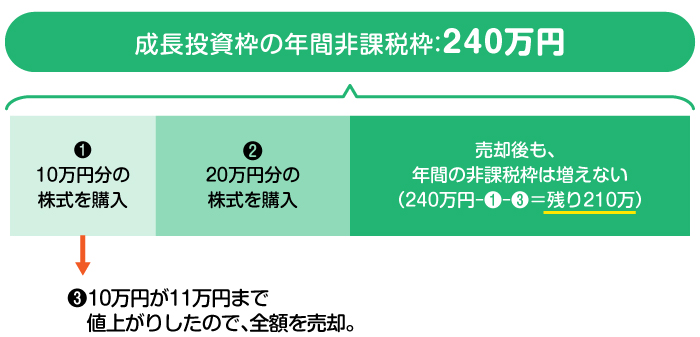

非課税枠内で何回でも購入できる

NISAは年間非課税投資枠の範囲内なら、何度でも金融商品を購入できます。例えば成長投資枠で以下のような取引をしたとします。

例

このように10万円分購入し、次いで20万円分購入したあとも、購入回数に制限なく、成長投資枠では年間総額240万円になるまで購入できます。

ただし、非課税投資枠の合計金額(年間360万円、生涯1,800万円)の上限を超えて購入することはできません。また、年内に売却しても、年間非課税枠が復活することはありません。

なお、生涯非課税保有枠1,800万円を使い切った場合は、運用資産を売却した翌年に買付価額分が復活します。そのため、仮に金融商品を1,800万円分保有していたとしても、売却すれば翌年以後にその空いた枠で、新たに金融商品を購入できます。

18歳以上なら誰でも運用できる

NISAは「日本国内に住む18歳以上」であれば、年齢の上限なく誰でも口座を開設し利用できます。若いうちから非課税の資産運用を始めれば長期投資が可能となり、利益がさらなる益を生む複利効果を最大限に活かせるでしょう。

複利効果についてはこちらの記事で詳しく説明しています。あわせて確認してみましょう。

【関連記事】 わかると差が出る「単利、複利」

2つの投資枠を併用できる

2023年までのNISAでは、「一般NISA」と「つみたてNISA」のどちらか一方を選ぶ必要がありました。しかし、現行のNISAでは、つみたて投資枠と成長投資枠の2つの投資枠を併用できます。この2つの枠を併用することで、年間合計360万円まで非課税で投資できるようになりました。また、ご自身の投資スタイルやライフステージの変化に応じて、それぞれの枠を柔軟に使い分けるなど、より自由度の高い運用が可能です。

NISAを賢く活用するポイント

ここからはNISAデメリットをできるだけ抑え、NISAを賢く活用するためのポイントを紹介します。

長期運用する

長期運用とは、一時的な損がでてもすぐに売らずに、長い目で投資成果を出していく考え方のことです。同じ商品に長い期間投資をしていると、収益がプラスの時期とマイナスの時期が生じることはよくあることです。しかし、一時的な損失に一喜一憂せずに長期の視点で投資を継続していくと、プラスとマイナスを相殺してリスクが安定してきます。

分散投資でリスクを抑える

分散投資は投資のリスクを抑えるうえで非常に有効な方法です。

例えば、購入する商品を投資信託と株式に分けたり、投資信託の種類(主に株式に投資するもの、主に債券に投資するもの、主に海外株式に投資するものなど)を分けたりする方法があります。このように値動きの異なる複数の商品に分散して投資をすることで、たとえどれか1つの価格が下がったとしても、他のの商品でその損失をカバーできる可能性が高まります。

長期運用と分散投資は、多くの投資で有効な方法ですので活用してみてください。

【関連記事】 SBI証券の口座開設

つみたて投資をする

「時間の分散」を意識して、つみたて投資を行うのも効果的です。時間の分散とは、毎月1万円、2万円のように一定の買付額を継続的に投資し、購入時期を分散させることです。値動きする投資商品を毎月定額で購入することで、平均購入単価が抑えられ、利益が比較的出しやすくなります。

この時間の分散に有効なのが、つみたて投資です。つみたて投資は投資のリスク対策になるほか、最初に積立頻度(毎月、毎週など)や1回あたりの積立額、積立購入する金融商品などを設定すれば、あとは自動的に投資されていくため、続けやすいメリットもあります。

余剰資金で投資する

余剰資金を使って投資することも大切なポイントです。投資は資産を増やすことを期待して行うものですが、期待どおりに値動きするとは限りません。そのため、直近で使う予定のある資金や緊急用の資金を投資に回すのは避けましょう。少なくとも5年以上は使う予定のない余剰資金でまずは少額から始め、時間をかけてゆっくり増やすイメージで投資に取り組むのが望ましいです。

【関連記事】 貯金がなくても資産運用はできる?!

投資目的や期間を明確にする

投資をする前に、「何のために投資をするのか」「いつまでにいくらお金を増やしたいのか」といった、目的や期間を明確にしておきましょう。目的や達成目標によって、どの程度のリターンを求めるか(どの程度のリスクを負えるか)が変わってきます。ご自身に適した金融商品や投資方法を選ぶためにも、目的や達成目標を考えることは重要です。

ポートフォリオの定期的な見直しをする

値動きの特徴が異なる商品への分散投資をおすすめしましたが、具体的に「どれくらいの配分で、どの金融商品のどの銘柄へ投資するか」という組み合わせをポートフォリオといいます。

このポートフォリオは一度設定すれば安心というものではなく、市場環境の変化やご自身のライフステージ、資産状況の変化に応じて調整することが大切です。定期的に見直しをして、過度なリスクの偏りを避けることに努めましょう。

NISAの口座開設はSBI証券がおすすめ

NISAを使って投資に取り組んでみようと思われた方は、ぜひこの機会にNISA口座を開設してみましょう。その際は、三井住友銀行のウェブサイトを通してSBI証券で口座開設されることをおすすめします。

SBI証券は、NISAに対応した金融商品の取り扱いが豊富です。初心者から投資経験豊富な方まで、あらゆるニーズに応えられる多様な商品が揃っています。一般的に、投資を始めるときにはリスクが比較的低い投資信託からスタートし、投資経験を積むにつれて少しずつ商品の幅を広げたり、リスクの程度を上げたりしていくのが定石です。1つの金融機関でNISA口座を使い続けるためには、投資スタイルの変化に柔軟に対応できる金融機関を選ぶことが大切であり、その点でSBI証券は最適な選択肢の1つといえるでしょう。

また、SBI証券には、取引や投資信託の保有残高に応じてVポイントが貯まるというメリットもあります。

【関連記事】 SBI証券の口座開設

まとめ

NISAは少額投資非課税制度の愛称で、投資信託や株式などへの投資によって得られた利益が非課税になる制度です。2024年1月からは1つのNISAでつみたて投資枠と成長投資枠の両方を使えるようになり、合わせて年間360万円まで投資できるようになりました。非課税保有期間の制限も撤廃され、生涯にわたり1,800万円まで非課税投資が可能になります。

たしかに、投資枠に制限があることや、投資する商品の元本保証がないことなどをデメリットととらえる人もいるかもしれません。しかし、そもそも投資は余剰資金で行うものであり、特に初心者の場合は投資のリスクを抑えるためにも少額から取り組むことが大切です。長期投資や分散投資などでリスクを抑え、長い目で資産を増やしていくことをイメージしながら、上手にNISAを活用していきましょう。