前の記事

新NISAで投資信託!種類や選ぶ際のポイントを解説

2024.4.25新NISAについて知ろう

新NISAは、これまでのNISAよりも使い勝手がよくなり、利用者にとって、よりメリットのある制度となっています。投資経験者でも未経験者でも、資産運用をする際には新NISAを利用することをおすすめします。新NISAのメリットについて詳しく知りたい方は「新NISAにデメリットはある?メリットや賢く運用するポイントを解説」をご覧ください。

この記事では、投資初心者の方が新NISAを利用するときの具体的な投資戦略や、上手に活用するためのポイントを解説します。最後まで読めば、自分に合った投資戦略や効率的な資産運用方法のヒントが見つかるでしょう。

新NISAとは、2024年1月から始まった制度です。これまでのNISAからの抜本的拡充と制度の恒久化が行われました。

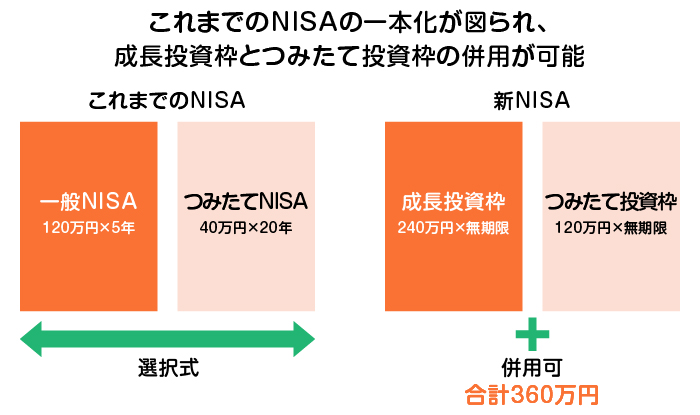

これまでのNISAは「一般NISA」と「つみたてNISA」に分かれていましたが、新NISAではそれぞれの制度が統合され一本化されました。新NISAの「成長投資枠」が一般NISAを継承し、「つみたて投資枠」がつみたてNISAを継承した形です。

新NISAの成長投資枠では年間240万円まで、つみたて投資枠では年間120万円まで非課税で投資できます。年間で360万円まで、制度全体で1,800万円(うち成長投資枠は1,200万円)まで非課税で投資可能です。

これまでの一般NISAでは年間120万円(制度全体で600万円)まで、つみたてNISAは年間40万円(制度全体で800万円)までだったため、非課税枠が拡充されたことがわかります。[注1]

さらに、これまでのNISAでは非課税で運用できる「非課税保有期間」に制限があり、一般NISAは最長5年間、つみたてNISAは最長20年間でした。それに対して新NISAは非課税保有期間が無期限化されたため、より長期的に運用することが可能となりました。

新NISAは、投資初心者の方にもおすすめできます。投資をおこなったことがない方は、投資に対して「ハードルが高い」というイメージを持つかもしれません。主な要因として「元本が確保されておらず、価値が変動するのが怖い」「何を購入すればいいかわからない」「売買のタイミングがわからない」などが挙げられるでしょう。

初めて投資する場合には、少額から始めることを検討してみましょう。そもそも新NISAは「少額投資非課税制度」といって、個人の少額からの投資を支援する制度であり、金融機関によっては100円から投資ができます。

また、できるだけリスクを抑えるためには様々な商品・銘柄に分散して投資をすることも大切です。新NISAではつみたて投資枠と成長投資枠のどちらでも「投資信託」という、すでに分散投資をされた金融商品を購入することができます。自分自身で多くの商品・銘柄に投資資金を分散して購入しなくても、まずは投資信託を1本購入することで手軽に分散投資ができるのです。

リスクを抑えつつ資産を膨らませていくという観点では、じっくり時間をかけて資産を運用していくことも押さえておきましょう。長い時間をかけるほど、利息に利息が付く複利効果が高まり、投資額は少額でも効率的な資産形成を期待できます。その点、新NISAでは非課税保有期間に制限がなく、長期の資産運用が可能です。

新NISAには、年間360万円まで非課税で運用できるメリットがあります。実際に投資を行う前に、上手に活用するためのポイントを押さえておきましょう。

投資と一口に言っても、投資対象となる金融商品には、株式や債券などさまざまな種類があります。それぞれリスクとリターンが異なるため、何に投資するのかを考えることが大切です。

投資の世界では、リスクとリターンは比例の関係にあると言われています。つまり、リスクを抑えようとするとリターンは低下し、リターンを高めようとするとリスクも上昇するのが原則的な考え方です。リスクが低く、リターンが高い金融商品は存在しない点に留意しましょう。

新NISAは投資に対する利益が非課税となる制度なので、利益が出て初めて効果を発揮します。想定している投資期間や自分のリスク許容度(どれだけ損失に耐えられるか)に合わせて、慎重に投資対象を選定しましょう。

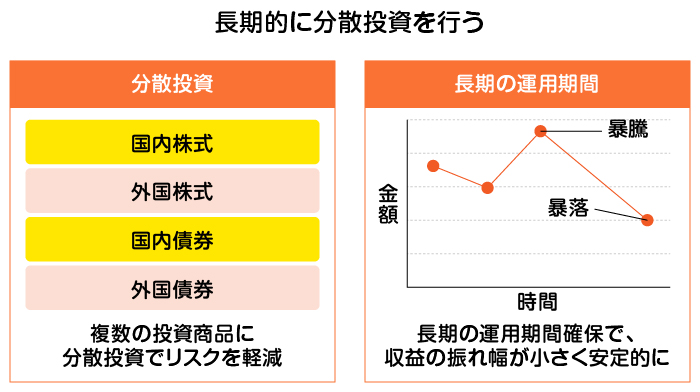

新NISAを活用して投資する際には、長期的に分散投資をおこなうことを意識しましょう。運用期間をできるだけ長く取ることと、1つの投資商品に絞らず分散投資をおこなうことで元本割れのリスクを抑え、安定的にリターンを得られる可能性が高まります。

1つの投資商品に集中投資すると、その商品が大きく値下がりしたときに資産へのダメージが大きくなってしまいます。複数の投資商品に分散投資すれば、資産全体でリスクを軽減することが可能です。

また、株式や為替相場などは常に動いているため、短期的にみると暴騰や暴落が起こることもあります。しかし、長期の運用期間を確保できれば、収益の振れ幅が小さくなり安定的にリターンを得られます。

つみたて投資枠と成長投資枠を、自身の資産状況や投資経験に応じて活用しましょう。新NISAはこれまでの一般NISAとつみたてNISAが統合されたため、柔軟な投資をおこなえるメリットがあります。

つみたて投資枠で購入できるのは、金融庁が指定した「長期の積立・分散投資に適した一定の投資信託」に限られます。一方で、成長投資枠では投資信託だけでなく、上場している個別株式やREITなどを購入することが可能です。[注2]

また、つみたて投資枠では購入方法が原則として一定額の積み立てに限られますが、成長投資枠では購入方法の縛りはありません。

投資初心者の方であれば、まずはつみたて投資枠を活用して投資経験を積むとよいでしょう。経験を積み価格変動に慣れてきたら、ご自身のリスク許容度に合わせ、成長投資枠を活用しながら個別株式などへの投資を検討してみるのもよいかもしれません。

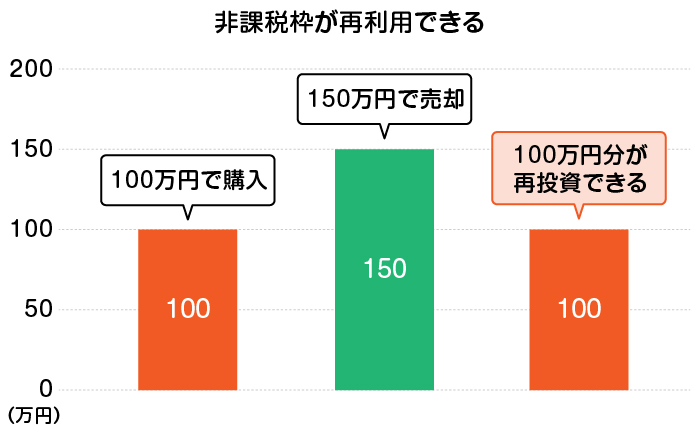

新NISAには、これまでのNISAにはない特徴として「非課税枠を再利用できる」という点があります。新NISA口座内で保有している金融商品を売却すると、当該金融商品の取得価額分が、翌年以降に非課税枠として復活する仕組みです。

例えば、100万円で購入した投資信託が150万円になった状態で全て売却すると、翌年以降に100万円の非課税枠が復活します。非課税投資の上限額である1,800万円を使い切っていたとしても、資産を売却すると翌年以降に取得価額分の枠を再利用することが可能です。

なお、商品の売却回数には制限がありません。これまでのNISAでは、新NISAのような非課税枠を再利用できる仕組みがなかったため、大きな違いといえるでしょう。

投資を行う際には、ご自身のライフイベントをシミュレーションすることが欠かせません。「なぜ投資をするのか」「いつまでに、いくら貯めたいのか」を整理することで、適正なリスクの範囲内で資産形成を行えます。

新NISAは非課税保有期間が無期限なので、これまでのNISAよりも長期的な運用が可能です。非課税期間の終わりを気にする必要がないため、シンプルに「お金が必要になるタイミングまで運用する」という選択ができます。

例えば、30代の方が老後資金を作る目的で新NISAを活用する場合、30年近い投資期間を確保できます。複利効果を得つつ、長期投資をすることでリターンが安定しやすくなるため、ある程度のリスクは負えるでしょう。

一方、現在子どもが10歳で、大学進学資金を確保する目的で新NISAを活用する場合、運用期間は7〜8年程度です。この場合、老後資金を作るケースほど長い運用期間は確保できません。そのため、ある程度確実性が高く、リスクが低い金融商品を選ぶとよいでしょう。

最後に、新NISAの制度や投資戦略に関する疑問を解説します。新NISAの活用にあたって疑問や不安を感じている方は、参考にしてみてください。

新NISAは、投資家向けに限定している制度ではありません。「成長資金の供給拡大を促しつつ、家計の安定的な資産形成をさらに促進する」という観点から、これまでのNISAから改正されました。

新NISAは少額からでも投資できるため初心者でも始めやすい制度です。投資に興味があれば、ぜひ利用を検討してみましょう。

つみたて投資枠と成長投資枠の違いを、簡単に整理しましょう。

表 つみたて投資枠と成長投資枠の違い

下の表は横にスクロールできます

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| 対象の金融商品 | 金融庁が指定した「長期の積立・分散投資に適した一定の投資信託」 | 投資信託 上場株式(国内外) REIT ETFなど |

| 購入方法 | 積み立て | 制限なし |

| 年間投資上限 | 120万円 | 240万円 |

つみたて投資枠は、長期の積立・分散投資に適した金融庁が定める一定の基準を満たした投資信託です。そのため、投資初心者の方は、まずつみたて投資枠を活用するとよいでしょう。

まとまった資金でスポット購入したい場合や、より高いリターンを狙いたい場合は、成長投資枠を活用しましょう。成長投資枠は必ずしも利用する必要はありませんが、つみたて投資をしながら成長投資を行うことで、非課税枠を有効活用できます。

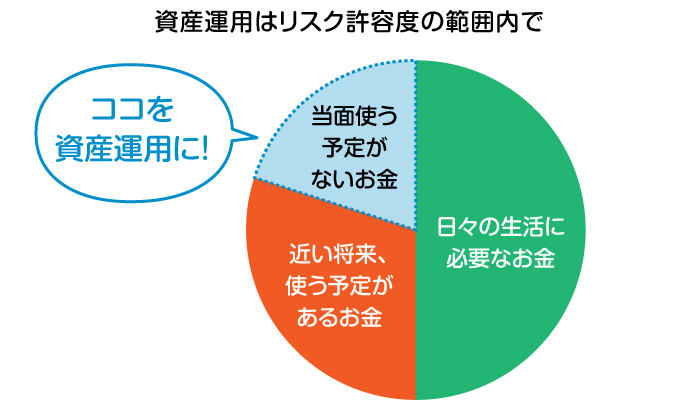

新NISAは自由度が高くなった反面、運用に迷う場面が出てくることもあるかもしれません。新NISAでも、資産運用を始める前には、必ず投資にはリスクが伴うこと、自身のリスク許容度の範囲内で行うことを意識しましょう。

「普段の生活で必要なお金」「近い将来、使う予定があるお金」「当面使う予定がないお金」に分けて、 「当面使う予定がないお金」を投資に回すとよいでしょう。

新NISAは、これまでのNISA制度よりも制度の利便性が高まり、柔軟な投資戦略を立てられるようになりました。投資初心者の方でも、リスクを抑えながら少額投資を行えます。

新NISAで投資を行う際には、つみたて投資枠と成長投資枠を有効活用し、自分のライフイベントに合わせて最適な投資戦略を考えましょう。新NISAを始める場合、まずは金融機関で証券口座を開設することがスタートです。

新NISAの活用を検討している方は、三井住友銀行のOliveを通じて、SBI証券で口座を開設してみてはいかがでしょうか。

SBI証券なら、クレジットカードで投資信託を積立購入でき、積立額に応じてVポイントが貯まります。貯まったVポイントは投資に充てられ、現金を使わずに資産運用を行うことも可能です。

買付は100円から可能なので、投資初心者の方でも投資を始めやすいでしょう。OliveとSBI証券を連携させれば、資産状況を三井住友銀行アプリでまとめて管理できるため、資産状況を一目で確認できます。

新NISAの活用を検討している方はぜひ、三井住友銀行のOliveを通じて、SBI証券での口座開設を検討してみてはいかがでしょうか。

柴田充輝

大学卒業後、不動産業界で6年間勤務。その後保険業界に転職し、FP1級資格を活かして家計相談や保険の見直し等を行っている。保険業とともに、金融関係の記事を多数執筆。資産運用やクレジットカード、カードローンなど、これまでに1,000記事以上の執筆経験がある。