孝典さん一家のプロフィール

孝典さん(夫)……49歳、会社員

真穂さん(妻)……34歳、専業主婦

2022.9.21こだわりハウス、見せてもらっていいですか?

第6回は兵庫県にお住まいの孝典さん(仮名)一家です。2年前に結婚したばかりのお二人は、孝典さんが独身時代に建てた注文住宅に暮らしています。こだわりが随所にみられるお住まいをはじめ、日々の家計管理や今後のライフプランについてお聞きしました。

孝典さん一家のプロフィール

孝典さん(夫)……49歳、会社員

真穂さん(妻)……34歳、専業主婦

――現在、住んでいるマイホームは、孝典さんが独身時代に購入したそうですね。

孝典さん

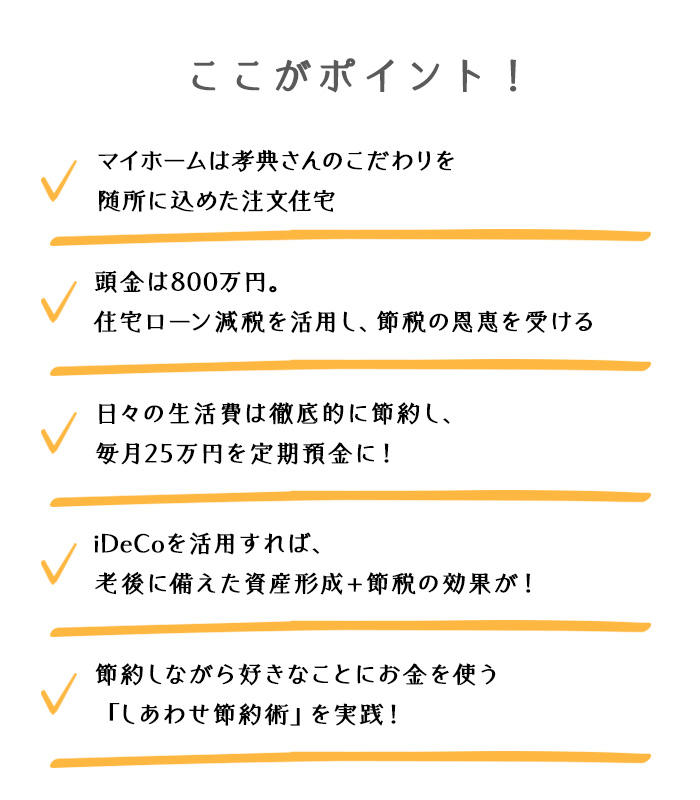

「マイホームを購入したのが5年前で、私たちが結婚したのは2年前になります。注文住宅で3LDKの戸建て住宅を建ててもらいました」

真穂さん

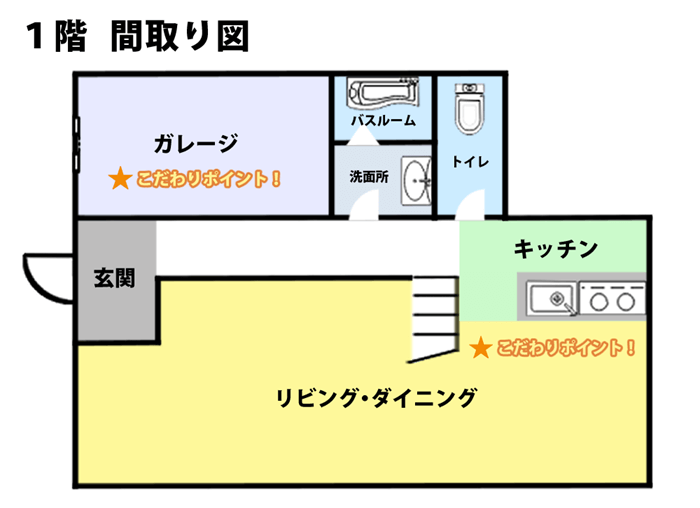

「この地域は注文住宅が多く、それぞれこだわりがあって特徴的ですね。我が家は建物をアメリカンスタイルで統一して、駐車スペースを大きく取ってあります」

孝典さん

「私は車や射撃、ラジコンなどが趣味で、特に車に目がないんです。そこでオープン型の駐車スペースを広く取ってもらいました」

――お住まいのお気に入りポイントを教えてください。

真穂さん

「一階の居住スペースが気に入っています。リビングとダイニング、キッチンが一つのスペースにまとまっていて、夫がリビングで過ごす姿を目にしながら、キッチンで水仕事ができるんです」

孝典さん

「このあたりは景観を守るため、塀の高さに制限があります。そのせいか、街並みそのものが開放的で、広々とした雰囲気がありますね」

――マイホームの購入費用はどれくらいかかりましたか?

孝典さん

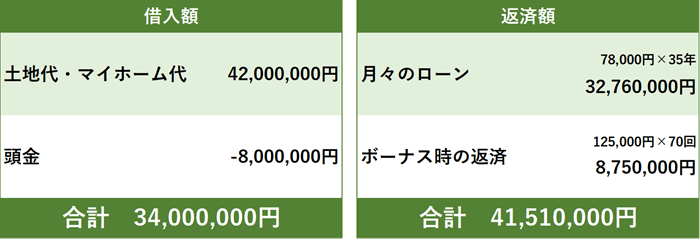

「土地と建物合わせて4,200万円です。頭金を800万円入れて、残りの3,400万円を住宅ローンで返済しています。月々のローンは7.8万円で、ボーナス時に12.5万円上乗せしています」

高山先生

「マイホーム購入の場合、頭金の目安は物件価格の1割〜2割程度と言われています。対して、住宅ローンは月々の手取り金額の25%以内に収めると、家計を圧迫しません。ボーナスの併用払いという点が気になりますが、手取り金額は50万円を超えているとのことなので、堅実に住宅ローンの設定をされていますね」

孝典さん

「ありがとうございます」

真穂さん

「頭金をもう少し多めに入れることもできたのですが、税控除を受けるため、敢えて少なめに設定したそうです」

高山先生

「住宅ローン減税ですね」

孝典さん

「はい。10年の控除期間が終わったら、残りの住宅ローンは一括返済か繰り上げ返済をするつもりです」

高山先生Point

住宅ローン減税制度は、マイホーム購入時の金利負担を軽減することを目的に設立されました。10年間にわたって、年末時の住宅ローン借入残高の1.0%分が所得税から控除され、所得税から控除しきれない分は、住民税から控除されます。2022年の税制改正により、2022年1月以降に住宅の取得や居住を開始する方は改正後の法律が適用されます。控除期間は13年間で減税率は0.7%となるのでご注意ください。

▼土地を購入し 注文住宅を建築する方へ

▼【三井住友銀行アプリ】

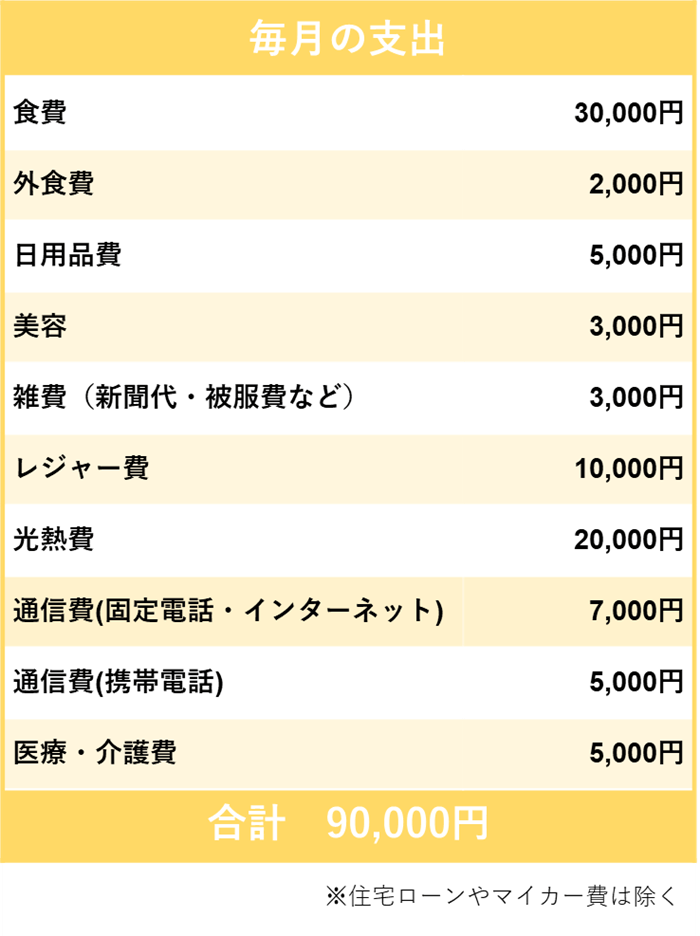

――月々の家計についても見ていきましょう。高山先生、いかがでしょうか。

高山先生

「無駄な出費がほとんどなく、非常に堅実なご家庭です。真穂さんが節約上手なのでしょうか」

真穂さん

「ありがとうございます。夫からキャッシュカードを預かっていて、生活費はそこから出しています。私自身、あまりお金を使うほうではないし、家計を預かっている以上、無駄な出費を抑えなければという思いもあります」

――家計簿はつけていらっしゃいますか?

真穂さん

「家計簿アプリで家計管理をしています」

高山先生

「節約の習慣が身についていらっしゃるのですね」

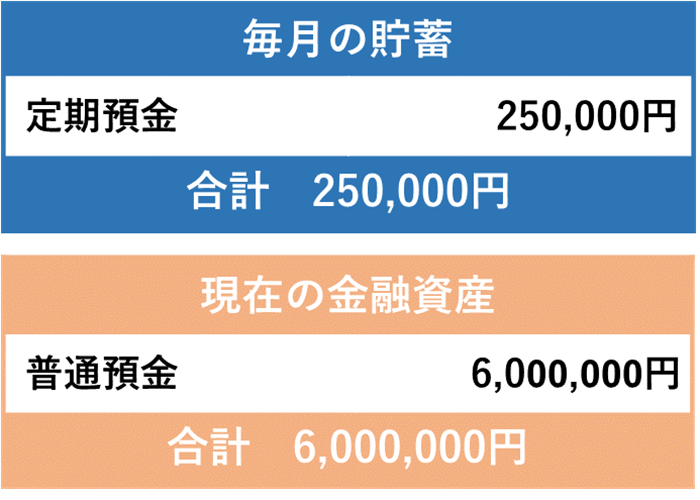

真穂さん

「我が家は夫婦ともに節約体質なんです。夫は多趣味ですが、だからと言って、過剰にお金を使うことはありません。趣味が高じて、車検も自分でやっているくらいです。支出があまりない分、毎月25万円を定期預金にまわせています」

高山先生

「すでに家計管理をしっかりされているので、もう少しお金の使い方にメリハリをつけてもよいかもしれません。たとえば、真穂さんもご趣味を楽しんでみるとか」

真穂さん

「私は夫のように多趣味ではないので……。ただ、コロナ禍で結婚したこともあって、新婚旅行に行けていないのが気になっています」

高山先生

「それなら、いつもよりも少し豪華な旅行を計画してみてはどうでしょう。いずれにしても、真穂さんご自身がしあわせを感じることに使ってみてくださいね」

高山先生Point

節約の習慣が身についている方の場合、お金を使うことに罪悪感を覚えてしまうケースもあります。そんな時は、「ご自身にとってしあわせを感じられることかどうか」という基準で判断すると、納得のいくお金の使い方ができますよ。

▼家計管理に関するアンケート調査はこちら

――真穂さんは資産運用をされているそうですね。

真穂さん

「結婚する前からつみたてNISAとiDeCoで投資信託を積み立てています。どちらも米国株式のインデックスファンドです。iDeCoは結婚後に減額しましたが、つみたてNISAは今も限度額いっぱい積み立てています」

――将来の人生設計で考えていることはありますか?

孝典さん

「我が家は子どもがいないですし、大きなライフイベントは特に予定していません。ただ、せっかく建てたマイホームなので、適宜リフォームをして、長く大切に住みたいと思っています」

真穂さん

「老後の資金やリフォームの資金など、どれくらい備えておくべきか、ぜひ高山先生に教えていただきたいです」

高山先生

「戸建て住宅のリフォーム資金は平均して300〜500万円程度と言われています。現在の生活スタイルを堅実に続けていけば、十分に捻出できる額ですよ」

孝典さん

「老後資金はどうでしょうか。退職後は収入がなくなりますし、年金も私たちが受け取るころには減額されているかもしれません。引退後も趣味を続けられるとよいのですが」

高山先生

「夫婦二人が老後までに準備しておきたい資金の目安は、持ち家を前提として基本的な生活を送る場合、2000万円程度です。毎月25万円を定期預金にまわしていらっしゃいますし、退職するころにはまとまった金額になることでしょう。お金を増やすという意味では、孝典さんも真穂さんのようにiDeCoやつみたてNISAを検討されてはいかがでしょう。特にiDeCoは掛け金額が全額所得控除されるので、所得税、住民税が安くなり節税効果もありますよ」

孝典さん

「iDeCoは節税ができるのですね。ぜひ検討してみます」

高山先生

「年金に関しては、繰り下げ需給をすることで受給額を増やせます。現在は65歳から年金を受け取れますが、70歳まで繰り下げれば本来もらえる金額から42%、75歳まで繰り下げれば84%も増えます。年金の受け取り時期が近づいてきたら、ご夫婦でよく相談して決めてくださいね」

真穂さん

「夫婦二人で仲良く、末永く暮らしていくことが私たちの目標です。先生がおすすめしてくれたように、これからは堅実な生活を送りながら、私たち夫婦がしあわせになれることにお金を使う“しあわせ節約術”を実践していくつもりです」

▼つみたてNISAのメリットとは?

▼iDeCoの税制面のメリットを知りたい!

▼iDeCoは2022年から変わる!

――堅実な生活を送りながら趣味を楽しんでこられた孝典さんと、家計管理をしっかり行って生活面をサポートしている真穂さん。地に足の着いた生活を送っていらっしゃるのがとても印象的でした。

高山先生

「お二人はいわゆる高収入世帯ですが、そういった世帯に見られるようなお金の使い過ぎがなく、日々の支出にも気を配り無駄遣いをしなかったり、住宅ローン減税などお得な制度を活用したりして、堅実に暮らしています。お金の使い方が非常に賢いと思いました」

――真穂さんはご自身のご趣味にお金を使うことに遠慮があるようでしたが……。

高山先生

「節約体質の方によくあることです。孝典さんのように、ご趣味と節約を上手に両立することで、これまで以上にしあわせな生き方ができるはず。ぜひ真穂さんにも人生を謳歌してほしいですね」

高山 一恵(たかやま かずえ)

ファイナンシャルプランナー(CFP)、一級FP技能士。株式会社Money&You取締役。

全国での講演活動、執筆、マネー相談を通じて、女性の人生に不可欠なお金の知識を伝えている。女性向けWEBメディア『FP

Cafe®』や『Mocha』も運営。また、『Money&You TV』や「マネラジ。」「Voicy」などでも情報を発信している。 主な書籍には、「はじめてのNISA

&iDeCo」(成美堂出版)「1日1分読むだけで身につく お金大全100」(自由国民社)」「はじめのお金の基本」(成美堂出版)「マンガと図解 はじめてのFIRE」(宝島社)などがある。

Money&You:https://moneyandyou.jp/

こだわりハウス、見せてもらっていいですか?

理想の家をイチからデザイン! ―石川県に6,000万円で新築戸建てを建てた雄一さんファミリーの資産運用術

こだわりハウス、見せてもらっていいですか?

土地探しから約4年! 埼玉県で理想の住まいを購入した正さんファミリーの節約&資産形成術

こだわりハウス、見せてもらっていいですか?

「土地を買わない選択」で東京都に4,090万円のマンションを購入した靖男さんファミリーの取捨選択術

こだわりハウス、見せてもらっていいですか?

不動産投資の経験を活かし、20代にして資産価値の高い中古マンションを購入! 晃太さんファミリーの先手必勝法

こだわりハウス、見せてもらっていいですか?

贈与税の非課税措置を活用してマイホームを購入。実家の援助を受けながら、安定的に資産を増やしていく方法は?