前の記事

新NISAの成長投資枠とは|対象商品や活用方法など徹底解説

2025.9.4新NISAについて知ろう

この記事では新NISAの仕組みや、これまでのNISAとの違いを見ていきます。新NISAのメリット・デメリット、新NISA口座の開設方法についても紹介するので、ぜひ参考にしてください。

ここでは、新NISAの基本的な概要と、これまでのNISAとの違いを詳しく見ていきます。

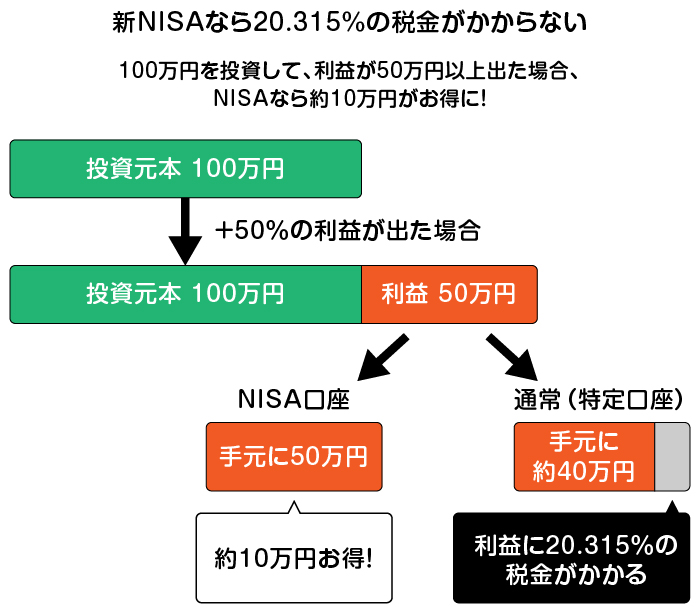

NISAとは2014年から開始された「少額投資非課税制度」です。通常、投資で得られた売却益や配当金などの利益には20.315%の税金が課されます。しかし、NISA口座を活用することで、一定枠までの利益が非課税になるのです。

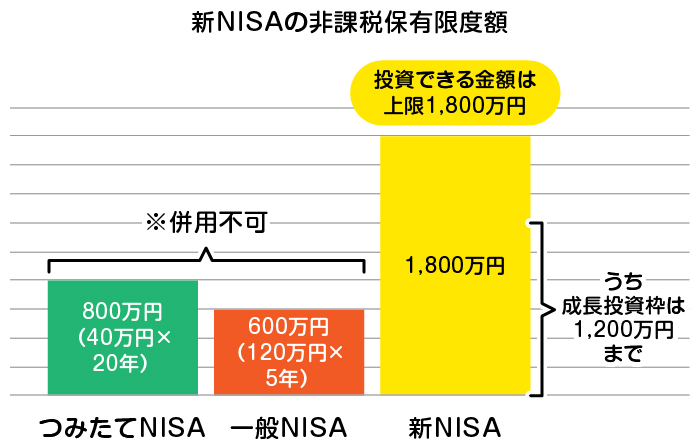

2023年までは、「一般NISA」と「つみたてNISA」の2種類に分かれ、どちらかを選択する必要がありました。しかし、2024年から開始された新NISAでは「一般NISA」と「つみたてNISA」が一本化され、そのなかで「成長投資枠」と「つみたて投資枠」が設けられています。どちらの枠も利用でき、非課税保有限度額なども大幅に拡大されます。

これまでのNISAは、2024年から新NISAとして新しく生まれ変わりました。一般NISAとつみたてNISAは、新NISAではつみたて投資枠と成長投資枠に引き継がれるかたちとなり、それぞれを併用できます。以下で、両者の仕組みについて詳しくみていきましょう。

つみたて投資枠は、これまでのつみたてNISAを引き継いだ投資枠です。名前のとおり、積立で定期的に投資を行う方式です。年間投資枠は120万円で、非課税保有限度額は成長投資枠との合計で1,800万円です。つみたて投資枠で購入できる商品は、販売手数料がかからず、信託報酬が一定以下の長期・積立・分散投資に適した投資信託のみとなります。投資初心者でも手軽に始められることを目的にしています。

成長投資枠は、これまでの一般NISAを引き継いだ投資枠です。つみたて投資枠と同様、積立で購入することも可能ですが、一括して購入することもできます。年間投資枠は240万円で、非課税保有限度額は1,200万円です。

前述のつみたて投資枠で扱っている投資信託に加えて、一定の条件を満たした株式やETFなどの幅広い商品に投資できます。

新NISAとこれまでのNISAとの違いを以下の表にまとめました。[注1]

表1 新NISA制度とこれまでのNISAの違い

下の表は横にスクロールできます

| これまでのNISA制度 | 新NISA制度 | |||

|---|---|---|---|---|

| つみたてNISA | 一般NISA | つみたて投資枠 | 成長投資枠 | |

| 口座開設期間 | 〜2042年 (新規買付:〜2023年) |

〜2023年末 | 2024年1月〜無期限化 | |

| 制度の併用 | 併用不可 | 併用可能 | ||

| 非課税保有限度額 | 800万円 | 600万円 | 1,800万円(成長投資枠1,200万円) | |

| 年間投資枠 | 40万円 | 120万円 | 120万円 | 240万円 |

| 非課税保有期間 | 最大20年 | 最大5年 | 無期限 | |

| 投資対象商品 | 一定の条件を満たす投資信託など[※] | 上場株式、ETF、投資信託など | 一定の条件を満たす投資信託など[※] | 一定の上場株式、ETF、投資信託など |

このように、これまでのNISAと新NISAには変更点が多くみられます。その中で大きく変わった点は次の4つです。[注2]

以下で、詳しくみていきましょう。

これまでの一般NISAでは5年でロールオーバー(※)を選択した場合には10年、つみたてNISAでは20年が非課税保有期間でした。新NISAでは非課税保有期間が無期限となり、本制度の廃止や改正がない限り半永久的に非課税で保有できます。そのため、これまでのNISAよりも長期運用しやすい制度といえるでしょう。

新NISAでは、口座開設期間が恒久化され、いつでも口座開設が可能となります。これまでのNISAでは2023年までと、口座開設期間が定められていました。

しかし、新NISAでは口座開設期間が撤廃され、将来のライフイベントや老後に向けて資金の準備を始めたいタイミングで口座を開設し、投資を始めることが可能です。

これまでのNISAの非課税保有限度額は、一般NISAが600万円(120万円×5年)、つみたてNISAが800万円(40万円×20年)でした。一方新NISAの非課税保有限度額は1,800万円と、大きく拡大されました。ただし、成長投資枠は1,800万円のうち、1,200万円までの利用上限がある点に注意が必要です。

また、運用中の商品を一部売却した際は、翌年以降に売却した商品の取得金額分の非課税枠が復活し、再投資が可能です。

例えば、新NISAを活用して毎年180万円の商品を買い付けたとします。この場合、10年で非課税限度額の1,800万円に達するため、それ以降は新たな買い付けはできません。

しかし、11年目に取得価格100万円分を売却すれば翌年に100万円分の枠が復活し、再度買い付けが可能となるのです。

これまでのNISAでは一般NISAとつみたてNISAの併用はできませんでした。

しかし、新NISAでは一般NISAとつみたてNISAが一本化され、成長投資枠とつみたて投資枠の併用が可能になります。今後は、投資信託を積立投資で購入しつつ、株式を購入するなど柔軟な投資を行えるようになります。

ただし、非課税保有限度額1,800万円のうち、成長投資枠の限度額は1,200万円までです。

新NISAの仕組みを解説してきました。ここからは、新NISAのメリットについて具体的にみていきましょう。主なメリットは次のとおりです。

これまでのNISAでは、口座開設期間が2023年までと定められており、経済的な事情などですぐに運用を開始できない人は、最大限にNISAの恩恵を受けられない可能性がありました。しかし、新NISAでは口座開設期間が恒久化されたため、個人の必要なタイミングで口座開設が可能です。

新NISAの大きなメリットの1つに、期限を意識せずに投資ができるようになった点が挙げられます。これまでのNISAでは、非課税保有期間や投資可能期間が定められており、決められた期間のなかで売却のタイミングをうかがう必要がありました。

しかし、今回の新NISAでは非課税保有期間、投資可能期間が無制限になるため、自身のライフイベントに合わせた運用が可能です。

新NISAではつみたて投資枠と成長投資枠の併用が可能になり、より自由度の高い運用を実現できます。例えば「毎月の収入から数万円を投資信託で積み立て、ボーナスなどのまとまった収入で株式などに投資する」というような手法が可能です。

このように、定期的な積立投資と、追加の資金があるときに一時的な投資を組み合わせることで、より効率的な資産形成が期待できるでしょう。

新NISAのデメリットは、自身で考えて投資を行う機会が増えることです。

新NISAは、保有期間等の期限がなくなり自由度の高い制度になります。しかし、自由度が高くなった分、売買するタイミングや売却後の新たな投資先を自身で見極めなければなりません。

このように、自由度が増したことは投資を行う上で大きなメリットでもありますが、同時にリスク管理や資産配分の決定において、より多くの判断が求められます。特に、投資経験が浅い人は、判断が難しく感じてしまうこともあるかもしれません。

2023年までのNISAと同様に、新NISAでも「1人1口座」という原則は変わりません。そのため、証券会社や銀行など複数の金融機関でNISAを使い分けることはできません。どの金融機関で口座を開設するかは、ご自身の利便性なども考慮し、慎重に選ぶ必要があります。

途中で金融機関を変更することは可能ですが、所定の変更手続きが必要です。手続きを行う時期やその年の投資状況によっては、変更後の金融機関で取引できるのが翌年以降となる場合があります。

これも2023年までのNISAと同じく、NISA口座での投資は損益通算ができません。損益通算とは投資で利益が出た場合に、他の投資で生じた損失と相殺することで課税対象となる利益を小さくする仕組みです。これにより、利益かかる税金を軽減する効果があります。

しかし、そもそも新NISAは「利益が非課税」という税優遇を受けられる制度です。そのため、他の投資の損益と相殺して別の税軽減に利用することができません。

これまでのNISAと新NISAでは非課税枠が別枠として扱われます。したがって、これまでのNISAで運用している商品を新NISAへロールオーバーすることはできません。これまでのNISA口座で運用している商品を新NISAに移したい場合は、一度商品を売却し、あらためて新NISAの口座で買い付ける必要があります。

新NISAのデメリットが気になる方は、以下の記事もおすすめです。

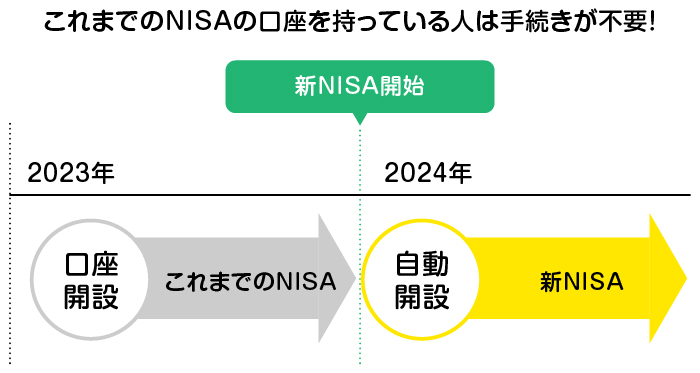

2023年12月末時点で、一般NISAおよびつみたてNISAの口座を保有していた人は、2024年1月1日から自動的に新NISA口座が開設されるため、事前の手続き等は不要です。[注3]ただし、現在NISA口座を保有していない場合には新NISAの新規口座開設が必要となります。

これから新NISA口座を開設する方は、まず利用したい金融機関を選び、新NISA口座の開設を申し込みましょう。NISAを利用するためには、新NISA口座を開設する金融機関で証券総合口座を持っている必要があります。すでにいずれかの金融機関で証券総合口座をお持ちの方は、その金融機関で新NISA口座のみ開設することも可能です。

証券総合口座を持っていない方、または現在証券総合口座を持っているものの、別の金融機関で新NISAを利用したいという方は、希望する金融機関で証券総合口座と新NISA口座の2つの口座を同時に申し込みましょう。

すでに証券総合口座をお持ちの方が同じ金融機関でNISA口座を開設する場合、その金融機関に対してNISA口座の開設を申し込みます。多くの金融機関では、NISA口座の開設手続きをWEBサイト上または郵送で行うことができます。

WEB手続きを行う場合には、金融機関の公式サイトにある「NISA口座開設(証券総合口座をお持ちの方)」ボタンをクリックすることから始めましょう。具体的な表示内容は金融機関によって異なる場合もありますが、基本的な流れは同じです。

ここではSBI証券のWEB手続きの流れを例に説明します。WEB手続きでは、最短2営業日でNISA口座を開設できます。

税務署の審査の結果、問題が無ければSBI証券でのNISA口座の開設が正式に認められます。マイアカウントの「重要なお知らせ」欄に「NISA口座開設審査完了のお知らせ」が届きます。

万が一、他の金融機関でNISA口座があるなど今回の開設申し込みが不承認となった場合は、SBI証券で仮開設となっているNISA口座は無効となります。

書面手続きの場合にも、まずは金融機関の公式サイトにある「NISA口座開設(証券総合口座をお持ちの方)」ボタンをクリックすることから始めます。

以下でSBI証券の書面手続きの流れを例に説明します。書面手続きでは、最短7営業日でNISA口座を開設できます。

税務署の審査の結果、問題が無ければSBI証券でのNISA口座の開設が正式に認められます。マイアカウントの「重要なお知らせ」欄に「NISA口座開設審査完了のお知らせ」が届きます。

万が一、他の金融機関でNISA口座があるなど今回の開設申し込みが不承認となった場合は、SBI証券で仮開設となっているNISA口座は無効となります。

証券総合口座をお持ちでない場合は、利用したい金融機関で証券総合口座とNISA口座を同時に申し込みましょう。この場合でも、多くの金融機関ではWEB上または書面で手続きできるようにしています。

ここではSBI証券に申し込む場合の例で流れを説明します。

ただし、証券総合口座の開設は申し込んだ金融機関による書類審査が行われます。書類審査の完了後、金融機関から「取引パスワード」が届きますので、口座にアクセスした後、任意の取引パスワードを設定しましょう。パスワードの受け取り方法として「郵送」を選んだ場合は、申し込み書類返送後、10日程度で簡易書留郵便(転送不要)にて届きます。NISA口座だけを開設する場合よりも日数を要することに注意しましょう。

毎月の収入からコツコツと積立運用していきたい人はつみたて投資枠を活用していくことがおすすめです。コツコツと長期で運用することで、複利を最大限に活かすことができ、安定した収益が期待できるでしょう。

一方で、まとまった資金で運用したい人は成長投資枠を活用し、スポットで株式などを購入することをおすすめします。株式投資は、投資信託よりも値動きの幅が大きいため、自身のリスク許容度の範囲で行うことが重要です。

成長投資枠のみを利用した場合、非課税可能総額は1,200万円です。非課税投資枠1,800万円を無駄なく利用したい人は、両方の枠を併用しましょう。

これまでのNISAと新NISAでは非課税枠が別枠となります。そのため、これまでのNISAから新NISAにはロールオーバーができません。したがって、これまでのNISA口座で運用している商品を新NISAに移動させたい場合は、一度商品を売却してから再び新NISAの口座で買い付ける必要があります。

その他にも新NISAについて気になるポイントをいくつか紹介していきます。

新NISA制度の利用は、NISA口座開設を申し込む時点で18歳以上の成人に限られます。18歳以上であれば口座を開設し、いつでも運用を開始できます。

新NISAの年齢制限については「新NISAに年齢制限はある?年代別運用のポイントも解説」で詳しく説明していますので、併せて確認してみましょう。

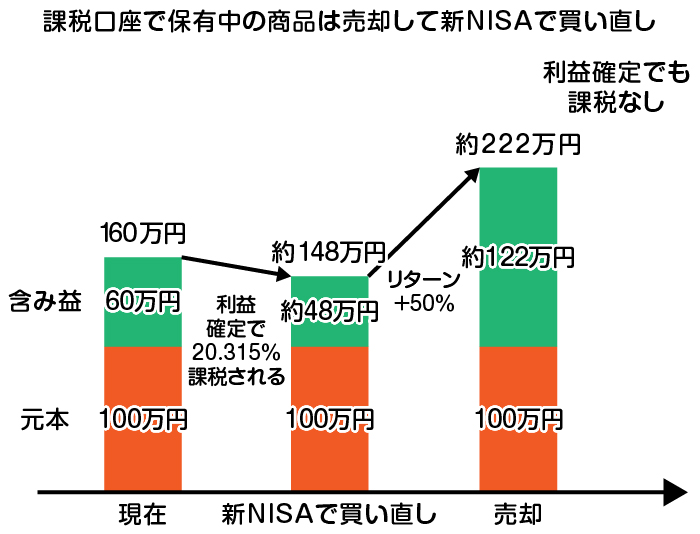

現在、課税口座で保有している商品をNISA口座に移行させたい人もいるでしょう。その場合は一度売却し、新NISA口座で再び同じ商品を買い付けなければなりません。

課税口座の商品を売却する場合、売却益に対して課税されます。新NISAの年間投資枠が余っていれば、利益や損失の状況をみながら早い段階で残りの年間投資枠の金額相当分を売却し、新NISA口座で再度買い付けることで、より長期で非課税の恩恵を受けられる可能性があります。

ただし、その後の市場状況によってはNISA口座への移動が必ずしも最適解になるわけではありません。また、課税口座では利用できた「損益通算」や「損失繰越」などがNISA口座では利用できない点にも注意が必要です。

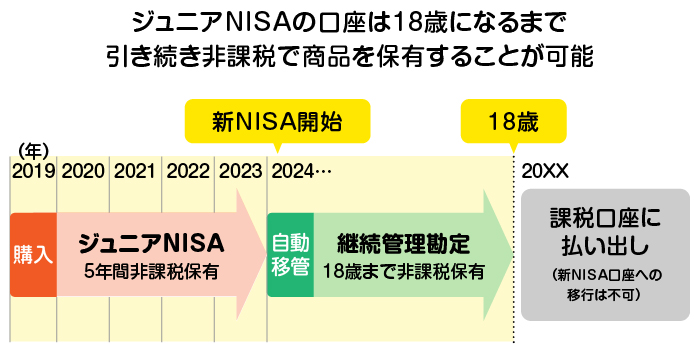

ジュニアNISAは2023年末で制度が終了し、その後は新規の買い付けはできなくなります。制度が終了した時点で18歳未満の人は、18歳になるまで引き続き非課税口座で商品を保有することが可能です。

そして、18歳である年の1月1日に自動的に保有商品が課税口座に移動され、それと同時に新NISA口座も開設されます。もし、新NISA口座で運用したい場合は、一度商品を売却し、新たに新NISA口座で商品を購入する必要があります。

新NISAでは、つみたて投資枠と成長投資枠の併用が可能になり、口座開設可能期間や非課税保有期間も無期限となりましたこれにより、これまでのNISAよりも自由度が高く、長期的な資産運用がしやすい制度へと生まれ変わっています。また、非課税保有限度額が1,800万円と大幅に拡大されたことで、長いライフプランの中で必要となるさまざまな資金を準備するために活用しやすくなったといえるでしょう。

一方で、他の課税口座と損益通算ができないことや、1人1口座しか開設できないなどの注意点もあります。投資の判断はもちろんですが、金融機関選びも慎重に行う必要があるでしょう。

これから新NISAを始めてみたい方は、三井住友銀行のサイトを通してSBI証券でNISA口座や証券総合口座を開設されてはいかがでしょうか。SBI証券は、新NISAに対応している投資信託などの金融商品を豊富に取り扱っているだけでなく、三井住友カードで決済できるクレカ積立をNISA口座で利用することも可能です。さらに、SBI証券でのお取引や投資信託の残高に応じてVポイントが貯まる「SBI証券Vポイントサービス」も提供されており、新NISAでの投資のお得度がよりアップするでしょう。

續恵美子

ファイナンシャルプランナー(CFP®、ファイナンシャル・プランニング技能士)。

生命保険会社にて15年勤務したあと、ファイナンシャルプランナーとしての独立を目指して退職。その後、縁があり南フランスに移住。夢と仕事とお金の良好な関係を保つことの厳しさを自ら体験。

渡仏後は2年間の自己投資期間を取り、地元の大学で経営学修士号を取得。地元企業で約7年半の会社員生活を送ったあと、フリーランスとして念願のファイナンシャルプランナーに。生きるうえで大切な夢とお金について伝えることをミッションとして、マネー記事の執筆や家計相談などで活動中。