企業型DCと

iDeCo(イデコ)とは?

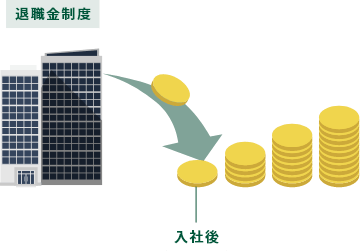

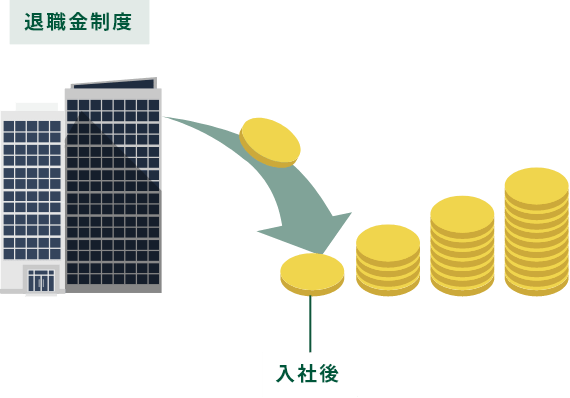

企業型DC(企業型確定拠出年金)

企業型DCは企業独自の『 退職金制度 』 の1つです。

従業員の老後に向けて、企業が掛金を拠出(積み立て)してくれます。

iDeCo (個人型確定拠出年金)

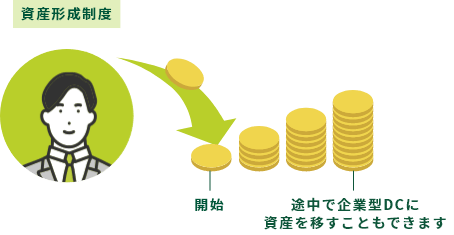

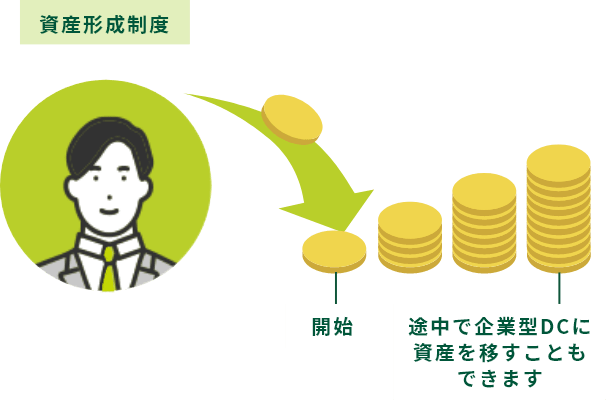

iDeCoは老後に向けた『 資産形成制度 』 です。

毎月5,000円(千円単位)以上で設定した掛金をじぶんで拠出(積み立て)します。

両制度の活用方法を

動画で確認!

税制優遇が魅力!

iDeCoを知ろう

iDeCo(イデコ)の

メリットを確認

iDeCo(イデコ)は老後のための資産形成制度です。

2022年1月末時点で利用者は230万人を超えました。

3つの税制優遇で

おトクに資産形成!

企業型DCとiDeCoを利用すると、

将来の備えがこんなに手厚く!

退職金制度は企業型DCのみの

30歳

年収400万円

- 企業型DC掛金

- 毎月2万円

- DC運用利回り

- 年率3.0%

60歳まで同じ条件が継続したら?

- 企業型DC掛金

- 720万円

- 運用益

- 440万円

- 老後資金

- 1,160万円

少し不安・・・

iDeCoに毎月1万円加入すると?

- 所得税・住民税

- 毎年1.8万円軽減

- 60歳までの継続

- 合計54万円軽減

老後資産はどうなる?

- 企業型DC掛金

- 720万円

- iDeCo掛金

- 360万円

- 運用益

- 660万円

- 老後資金

- 1,740万円

(税軽減額 合計54万円)

退職金制度は企業型DCのみの

50歳

年収600万円

- 企業型DC掛金

- 毎月3万円

- DC運用利回り

- 年率3.0%

60歳まで同じ条件が継続したら?

※企業型DCは30歳から加入中

- 企業型DC掛金

- 1,080万円

- 運用益

- 660万円

- 老後資金

- 1,740万円

老後には2,000万円準備したい

iDeCoに毎月2万円加入すると?

- 所得税・住民税

- 毎年4.8万円軽減

- 60歳までの継続

- 合計48万円軽減

老後資産はどうなる?

- 企業型DC掛金

- 1,080万円

- iDeCo掛金

- 240万円

- 運用益

- 700万円

- 老後資金

- 2,020万円

(税軽減額 合計48万円)

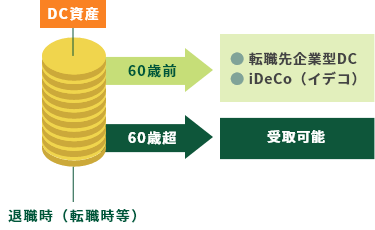

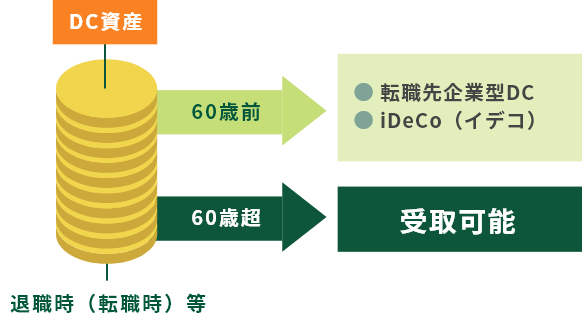

企業型DC加入者のiDeCo加入までの流れ

分からない方におすすめ

簡単な方法

-

申込サイトに

WEB申込はこちら

アクセス -

会社員の

加入手続で

入力を進める -

申込サイトから

証明書を印刷して

勤務先へ提出 -

証明書の完成後に

加入できる

条件を確認 -

申込サイトで書類を

アップロードし

加入手続を完了

詳しく確認

-

勤務先で

企業年金の

状況を確認 -

iDeCoに加入

できる範囲を

確認

-

加入する

運営管理

機関を選択 -

証明書を

準備し、

勤務先提出 -

(加入を希望する)

運営管理機関で

加入手続を実施

企業型DC加入者用

チェックポイント!

Q1

企業型DC以外に

はございますか?

Q2

企業型DCにの

制度はございますか?

企業型DCが「給与や賞与原資の選択制」の場合は

Aタイプ

ご勤務先に企業型DC以外のがなく、企業型DC制度に

がない方は毎月5千円〜2万円かつⒶの範囲内でiDeCo加入することができます。

(毎月5.5万円−企業型DC掛金額※=Ⓐ)

企業型DC掛金額はご勤務先でご確認いただくほか、SMBC・J-PECのご加入さまはJ-PECコールセンターでも確認可能です。

- 年収 500万円

- 企業型DCの事業主掛金額 毎月2.0万円

- マッチング拠出の本人掛金額 制度なし

毎月5.5万円 − 毎月2.0万円 = 3.5万円

iDeCoの加入可能金額

iDeCo上限金額 毎月2万円

毎月2万円加入した場合の

税軽減額

- 1年

- 約4.8万円軽減

- 20年

- 約96万円軽減

ご勤務先の企業型DC制度がAタイプの場合、企業型DCの事業主掛金額(上記モデルケースでは毎月2.0万円)が毎月3.5万円以下の場合、iDeCoに上限金額である最大2万円まで加入することができます。

- ※上記のケースは、扶養家族は配偶者のみとし、所得税と住民税の合計税率は20%で計算。復興特別所得税は考慮せず。実際の軽減額は年収等に応じて異なります。

- 年収 500万円

- 企業型DCの事業主掛金額 毎月4.5万円

- マッチング拠出の本人掛金額 制度なし

iDeCoの加入可能金額

毎月5.5万円 − 毎月4.5万円 =

毎月 1万円(毎月5千円以上)

毎月1万円加入した場合の

税軽減額

- 1年

- 約2.4万円軽減

- 20年

- 約48万円軽減

企業型DCの事業主掛金額が毎月3.5万円以上5.0万円以下の場合、iDeCoに加入可能な金額は事業主掛金額によって変わります。

- ※上記のケースは、扶養家族は配偶者のみとし、所得税と住民税の合計税率は20%で計算。復興特別所得税は考慮せず。実際の軽減額は年収等に応じて異なります。

- 年収 500万円

- 企業型DCの事業主掛金額 毎月5.1万円

- マッチング拠出の本人掛金額 制度なし

iDeCoの加入可能金額

毎月5.5万円 − 毎月5.1万円 =

毎月 4千円

iDeCo加入不可

企業型DCの事業主掛金額が毎月5.1万円以上の場合、iDeCoに加入可能な最低掛金額(毎月5,000円)を下回るため、iDeCoに加入することができません。

Bタイプ

企業型DC以外にがなく、企業型DC制度にがある方は

マッチング拠出とiDeCoでどちらかを利用するか自分で選択することができます。

マッチング拠出中の方は、制度利用を止めない限りはiDeCoを利用することはできません。

iDeCoを選択した場合は毎月5千円〜2万円かつⒷの範囲内で加入することができます。

(毎月5.5万円−企業型DC掛金額※=Ⓑ)

企業型DC掛金額はご勤務先でご確認いただくほか、SMBC・J-PECのご加入さまはJ-PECコールセンターでも確認可能です。

制度比較のポイント

| 項目/制度 | ポイント | 特徴 | |

|---|---|---|---|

| 税制優遇 (所得控除) |

企業型DC (マッチング拠出) |

マッチング拠出と iDeCoの拠出は 同じ税制優遇 |

最大で事業主掛金と 同額まで拠出可能です。 |

| iDeCo | 最大で毎月2万円まで 拠出可能です。 |

||

| 手数料 | 企業型DC (マッチング拠出) |

負担はありません | 企業型DCの費用は一般的には、 企業が負担します。 |

| iDeCo | 手数料がかかります | iDeCoの費用は 個人が負担します。 |

|

| 商品 ラインアップ |

企業型DC (マッチング拠出) |

企業型DCと同じ | 最大で事業主掛金と 同額まで拠出可能です。 |

| iDeCo | 運営管理機関によって 異なる |

加入するiDeCoの 商品ラインアップから選択 |

|

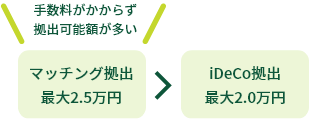

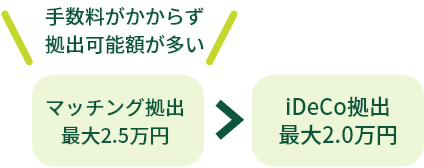

- 年収 500万円

- 企業型DCの事業主掛金額 毎月2.5万円

- マッチング拠出の本人掛金額 最大2.5万円

毎月5.5万円 − 毎月2.5万円 = 3.0万円

iDeCoの加入可能金額

iDeCo上限金額 毎月2万円

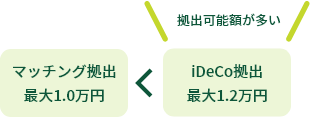

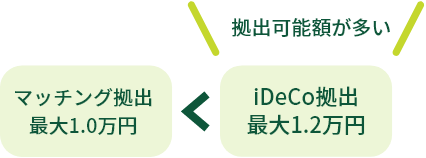

ご勤務先の企業型DC制度でマッチング拠出が可能な場合、企業型DCの事業主掛金額と同額※までマッチング拠出を利用することができます。事業主掛金額が毎月2.1万円以上の場合は、制度上、手数料負担がないマッチング拠出を優先して検討しましょう。

- ※マッチング拠出の上限金額は企業型DC事業主掛金額と同額かつ(事業主掛金+マッチング拠出)の合計は毎月5.5万円の範囲内となります。

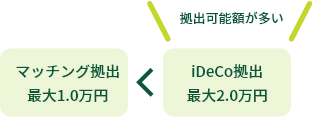

- 年収 500万円

- 企業型DCの事業主掛金額 毎月1.0万円

- マッチング拠出の本人掛金額 最大1.0万円

毎月5.5万円 − 毎月1.0万円 = 4.5万円

iDeCoの加入可能金額

iDeCo上限金額 毎月2万円

マッチング拠出は企業型DCの事業主掛金額と同額までが上限となるため、事業主掛金額が毎月1.9万円以下の場合、iDeCoで拠出可能な上限額が上回ります。

Cタイプ

ご勤務先に企業型DC以外にがあり、企業型DC制度にがない方は毎月5千円〜1.2万円かつⓒの範囲内でiDeCo加入することができます。

(毎月2.75万円−企業型DC掛金額※=ⓒ)

企業型DC掛金額はご勤務先でご確認いただくほか、SMBC・J-PECのご加入さまはJ-PECコールセンターでも確認可能です。

- 年収 500万円

- 企業型DCの事業主掛金額 毎月1.5万円

- マッチング拠出の本人掛金額 制度なし

毎月2.75万円 − 毎月1.5万円 = 1.25万円

iDeCoの加入可能金額

iDeCo上限金額 毎月1.2万円

毎月1.2万円加入した

場合の税軽減額

- 1年

- 約2.8万円軽減

- 20年

- 約57.6万円軽減

企業型DCの事業主掛金額が毎月1.55万円以下の場合、iDeCoに上限金額である最大1.2万円まで加入することができます。

- ※上記のケースは、扶養家族は配偶者のみとし、所得税と住民税の合計税率は20%で計算。復興特別所得税は考慮せず。実際の軽減額は年収等に応じて異なります。

- 年収 500万円

- 企業型DCの事業主掛金額 毎月2.2万円

- マッチング拠出の本人掛金額 制度なし

毎月2.75万円 − 毎月2.2万円 = 5.5千円

iDeCoの加入可能金額

iDeCo掛金額 毎月5千円

毎月5千円加入した

場合の税軽減額

- 1年

- 約1.2万円軽減

- 20年

- 約24万円軽減

企業型DCの事業主掛金額が毎月1.56万円以上2.25万円以下の場合、iDeCoに加入可能な金額は事業主掛金額によって変わります(iDeCo掛金は千円単位)

- ※上記のケースは、扶養家族は配偶者のみとし、所得税と住民税の合計税率は20%で計算。復興特別所得税は考慮せず。実際の軽減額は年収等に応じて異なります。

- 年収 500万円

- 企業型DCの事業主掛金額 毎月2.3万円

- マッチング拠出の本人掛金額 制度なし

iDeCoの加入可能金額

毎月2.75万円 − 毎月2.3万円 =

毎月4.5千円

iDeCo加入不可

企業型DCの事業主掛金額が毎月2.3万円以上の場合、iDeCoに加入可能な最低掛金額(毎月5,000円)を下回るため、iDeCoに加入することができません。

Dタイプ

企業型DC以外にがあり、企業型DC制度にがある方はマッチング拠出とiDeCoでどちらかを利用するか自分で選択することができます。

マッチング拠出中の方は、制度利用を止めない限りはiDeCoを利用することはできません。

iDeCoを選択した場合は毎月5千円〜1.2万円かつ&Ⓓの範囲内で加入することができます。

(毎月2.75万円−企業型DC掛金額※=Ⓓ)

企業型DC掛金額はご勤務先でご確認いただくほか、SMBC・J-PECのご加入さまはJ-PECコールセンターでも確認可能です。

制度比較のポイント

| 項目/制度 | ポイント | 特徴 | |

|---|---|---|---|

| 税制優遇 (所得控除) |

企業型DC (マッチング拠出) |

マッチング拠出と iDeCoの拠出は 同じ税制優遇 |

最大で事業主掛金と 同額まで拠出可能です。 |

| iDeCo | 最大で毎月1.2万円まで 拠出可能です。 |

||

| 手数料 | 企業型DC (マッチング拠出) |

負担はありません | 企業型DCの費用は一般的には、 企業が負担します。 |

| iDeCo | 手数料がかかります | iDeCoの費用は 個人が負担します。 |

|

| 商品 ラインアップ |

企業型DC (マッチング拠出) |

企業型DCと同じ | 最大で事業主掛金と 同額まで拠出可能です。 |

| iDeCo | 運営管理機関によって 異なる |

加入するiDeCoの 商品ラインアップから選択 |

|

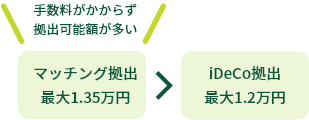

- 年収 500万円

- 企業型DCの事業主掛金額 毎月1.5万円

- マッチング拠出の本人掛金額 最大1.35万円

毎月2.75万円 − 毎月1.5万円 = 1.25万円

iDeCoの加入可能金額

iDeCo上限金額 毎月1.2万円

ご勤務先の企業型DC制度でマッチング拠出が可能な場合、企業型DCの事業主掛金額と同額※までマッチング拠出を利用することができます。事業主掛金額(上記モデルケースでは毎月1.5万円)が毎月1.2万円以上の場合は、制度上、手数料負担がないマッチング拠出を優先して検討しましょう。

- ※マッチング拠出の上限金額は企業型DC事業主掛金額と同額かつ(事業主掛金+マッチング拠出)の合計は毎月2.75万円の範囲内となります。

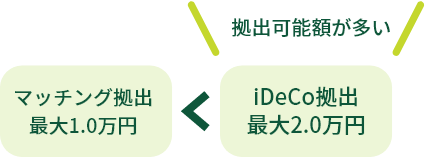

- 年収 500万円

- 企業型DCの事業主掛金額 毎月1.0万円

- マッチング拠出の本人掛金額 最大1.0万円

毎月2.75万円 − 毎月1.0万円 = 1.75万円

iDeCoの加入可能金額

iDeCo上限金額 毎月1.2万円

マッチング拠出は企業型DCの事業主掛金額と同額までが上限となるため、事業主掛金額が毎月1.1万円以下の場合、iDeCoで拠出可能な上限額が上回ります。ただし、iDeCoを選択時に個人負担となる手数料等も考えて検討しましょう。

iDeCoはどうやって

選ぶの?

iDeCoを提供している各運営管理機関のホームページ等から加入したいプランを探します。

各プランで手数料・商品ラインアップは異なるため、じぶんにあった運営管理機関を選びましょう。

加入後に別の運営管理機関に変更もできます。

選び方のポイント

Q. iDeCoに加入する場合、

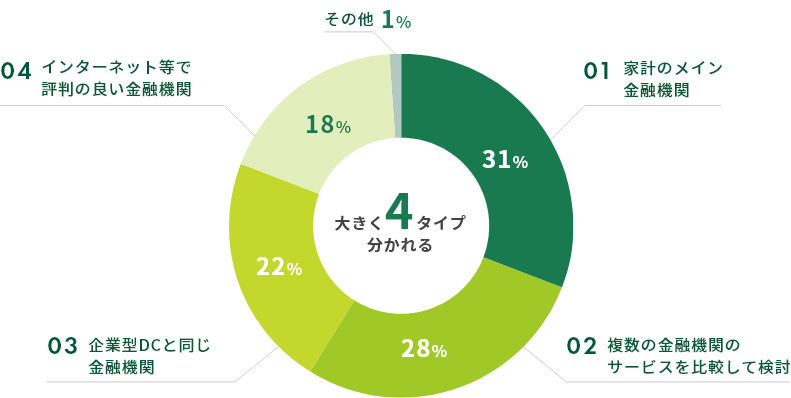

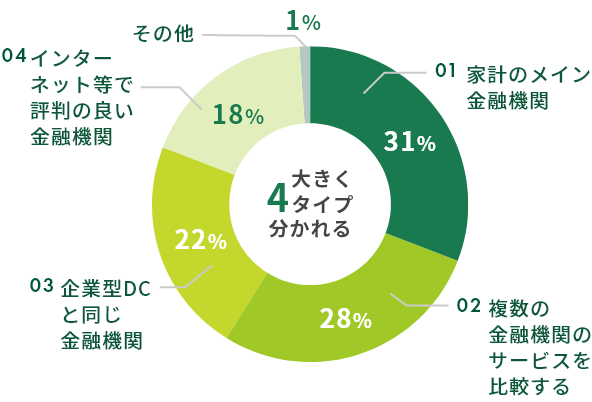

どの金融機関をえらびますか?

SMBC実施

「企業型DC加入者アンケート調査」

ポイント

-

家計のメイン口座として

使っている金融機関を選ぶiDeCoは個人の銀行口座か給与天引きで積み立てます。

給与の受取口座など、家計のメイン金融機関で検討する方が最も多いようです。 -

複数の金融機関のサービスを

比較するiDeCoは提供する運営管理機関によって手数料・商品ラインアップが異なります。

複数の金融機関の手数料・商品・サービスを比較して選択する方法があります。 -

企業型DCと同じ金融機関

60歳未満で企業型DCの資格が無くなった場合、iDeCoに資産を移す必要があります。企業型DCと同じ運営管理機関でiDeCoを利用すると、加入者用のサイトも問い合わせ窓口も共通のため、資産管理がしやすいと考えられます。

-

インターネット等で評判の良い

金融機関インターネット上の情報をもとに金融機関を選ぶ方法があります。

iDeCoの比較サイトやSNSでの個人評価など、自分にあった情報を探します。

「みらいプロジェクトコース」なら

社会貢献もできる!

手数料のポイント

iDeCo拠出中に毎月かかる手数料

iDeCoの手数料は個人負担のため気になるところです。

手数料は 『運営管理機関手数料』 を確認しましょう。

- 運営管理機関

手数料 - 毎月0円〜400円程度

各社共通

- 国民年金基金連合会

- 毎月105円 (毎月拠出時)

- 事務委託先金融機関

- 毎月66円 (毎月拠出時)

ポイント

-

「運営管理機関手数料」 を確認

すれば各社の手数料比較ができます。毎月かかるiDeCoの手数料は各社共通部分のみの場合は毎月171円です。

『手数料 0円』 と表記されている場合は運営管理機関手数料を指しており、共通部分を合わせると毎月171円の手数料が毎月の掛金から控除されます。 -

iDeCo申込時にかかる手数料

iDeCoを利用する場合、初回の掛金から2,829円(税込)が申込手数料として差し引かれます。

この手数料は各社共通で、初回申込時に掛かる手数料のため、加入後に別の運営管理機関に変更した場合や、企業型DCの資格をなくし、iDeCoに資産を移す際には掛かりません。

動画でチェック!

「みらいプロジェクトコース」

の運営管理機関手数料は0円!

商品ラインアップの

ポイント

運営管理機関のホームページやiDeCoの資料請求から

各社が提供する商品ラインアップを確認できます。

- 低コストを重視

インデックスファンド? - 運用実績を重視

アクティブファンド? - SDGsを意識

ESG投資?

ポイント

-

商品ラインアップの比較

複数社の商品ラインアップを比較したい場合、各運営管理機関のホームページを見て回るのも大変です。インターネット上には複数のiDeCo比較サイトがあり、大手のサイトでは国内のほぼすべてのiDeCo商品ラインアップを確認できます。

-

加入中の企業型DC商品

ラインアップを参考に検討しましょうiDeCoは比較的近年にできたプランが多く、企業型DCでは選択できないような商品をラインアップしている運営管理機関も多くあります。企業型DC商品ラインアップとも比較しながら、気に入る商品を探してみましょう。

動画でチェック!

「みらいプロジェクトコース」なら

インデックスファンドからESG投資まで

三井住友銀行のiDeCo

三井住友銀行が提供するiDeCo「SMBC個人型プラン」は2つのコースから選択できます。

SMBCグループ(SMBC、J-PEC)が加入者さまの資産形成を長期に渡りサポートします。

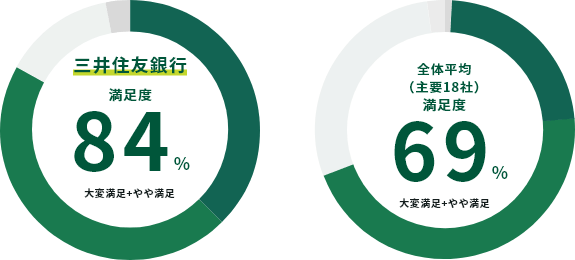

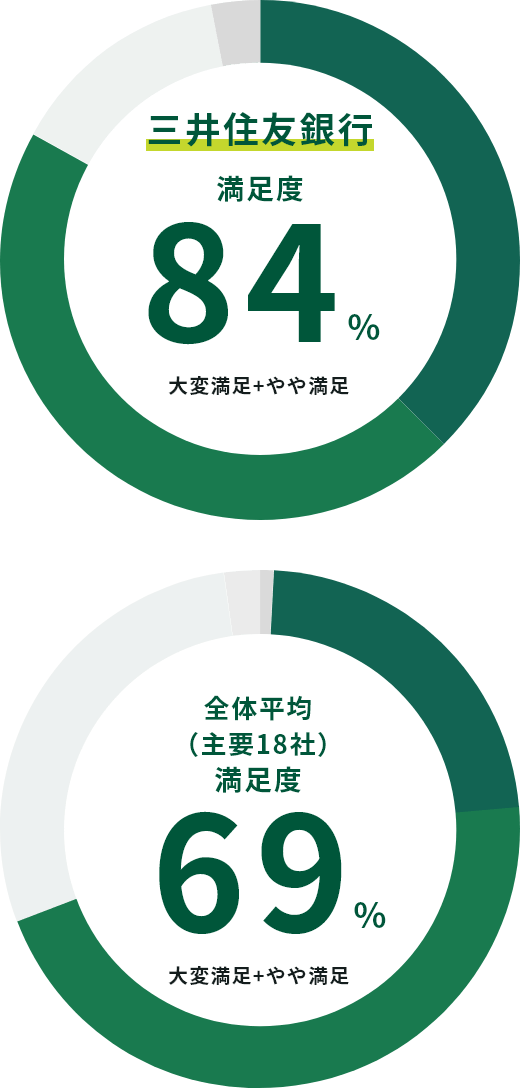

iDeCo加入者の 顧客満足度NO.1

iDeCo加入者へのアンケート調査では、契約者数が多い

主要運営管理機関18社中、顧客満足度はNO.1です!

NPO確定拠出年金教育協会における

「iDeCo加入者調査2021」より

みらいプロジェクトは

運営管理手数料0円!

SMBC個人型プランは2つのコースから選べて、

コース間の変更も可能です。

-

みらいプロジェクトコース

-

標準コース

銀行だから安心!

サービス・サポートが充実

HDI-Japanから最高ランクに当たる格付け「三つ星」を獲得しましたSMBCのコールセンターとWEBサービスで、丁寧に対応いたします。マーケット情報やシミュレーション、加入後のサービスも充実!

銀行だから安心!

国内金融をリードするSMBCグループだから店舗もたくさん。

長いお付き合いも安心です!

お問い合わせは

専用ダイヤルへ

企業型DC加入者さまのiDeCo利用について

J-PECコールセンターSMBC担当がお答えします。

J-PECコールセンターSMBC担当

フリーダイヤル(通話料無料)

0120-758-905- 月〜金 9:00〜20:00 土・日 9:00〜17:00

- ※祝日および年末年始(12/31〜1/3)を除きます。

- ※土日はシステムメンテナンスによりご利用できない場合があります。

- 携帯電話からもご利用いただけます。

- 海外からの通話等フリーダイヤルを

ご利用いただけない場合

(通話料有料)TEL 03-3516-8815