リスクと付き合う方法 その4

資産を長期間保有すると?

長期間保有すると、運用リターン(利益・損失)の平準化が期待できます。分散投資にくわえて、もう1つお考えいただきたいのは「長期保有」です。

長期間保有すると、運用リターン(利益・損失)の平準化が期待できます。分散投資にくわえて、もう1つお考えいただきたいのは「長期保有」です。

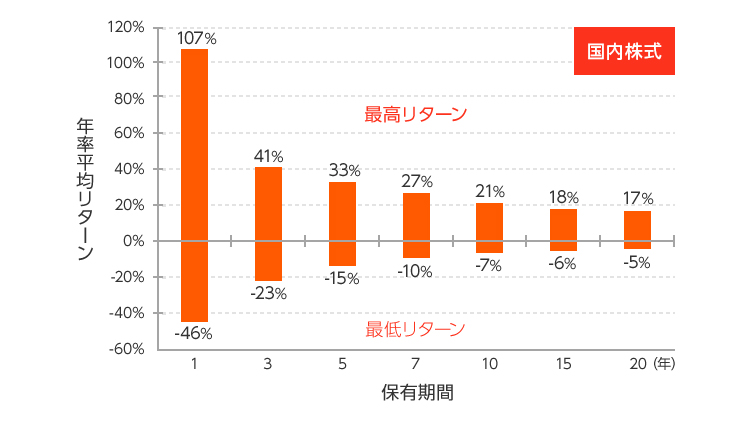

下図は国内株式のみに投資した例ですが、運用期間が長いほど、運用リターン(利益・損失)の上下のブレが少なくなっていることがわかります。

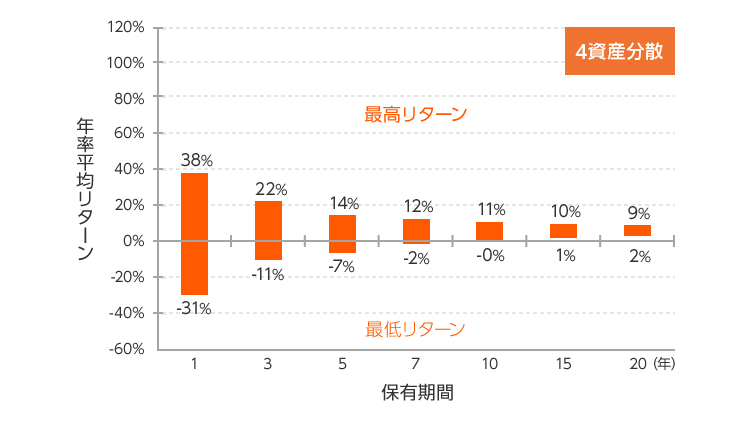

また、下の図は「分散投資」と「長期保有」を併せて運用した例です。

国内株式だけの場合と比べて、短期の運用でも運用リターン(利益・損失)の上下のブレが小さいことがわかりますが、長期間保有することでブレが更に小さくなっていることがわかります。

保有期間別の年率平均リターンの最高と最低【1970年1月〜2015年6月】

国内株式だけに投資

国内株式・海外株式・国内債券・海外債券へ4等分して投資

1970年1月から2015年6月まで保有した場合の各資産の保有期間別の年率平均リターンの推移について示しています。

- ※国内株式は東証一部(現プライム市場)上場株式全銘柄の時価総額加重平均、海外株式はMSCIコクサイ、国内債券はNOMURA-BPI、海外債券は1985年以前はイボットソン・アソシエイツ・ジャパン外国債券ポートフォリオ、1985年以降はシティグループ世界国債(除く日本)です。

- 出所:イボットソン・アソシエイツ・ジャパン Copyright © 2015 Ibbotson Associates Japan, Inc.

- (注)上記のデータ・分析等は過去の一定期間の実績に基づくものであり、将来の投資成果および市場環境の変動などを保証もしくは予想するものではありません。

- (注)上記のデータはすべて円建てで、配当や利息などのインカム・リターンは再投資されたという前提に立っています。特に断りのない限り、税金やコストは考慮していません。また、実際にこれらの資産クラスやインデックスには直接投資できるわけではありません。

ワンポイントアドバイス

資産を長期間保有することも、運用リターン(収益・損失)の平準化を期待するための大切なポイントです。

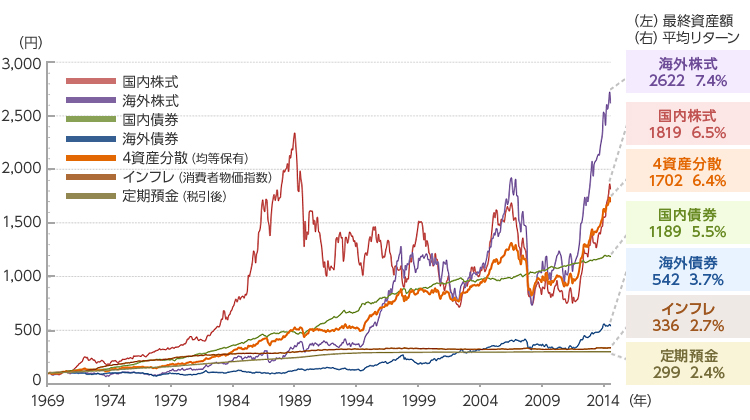

【参考】長期分散投資の例

長期で分散投資することにより、値動きの幅(ブレ)が小さくなることが期待できます。

1969年12月末に100円を投資し、2015年6月末まで保有した場合の資産額の推移について示しています。

- ※国内株式は東証一部上場株式全銘柄の時価総額加重平均、海外株式はMSCIコクサイ、国内債券はNOMURA-BPI、海外債券は1985年以前はイボットソン・アソシエイツ・ジャパン外国債券ポートフォリオ、1985年以降はシティグループ世界国債(除く日本)、定期預金は銀行定期預金(1年物)、インフレは消費者物価指数です。定期預金は税率20%を控除しています。

- ※4資産分散は、国内株式・海外株式・国内債券・海外債券に1/4ずつ均等に投資したと仮定しています。

- 出所:イボットソン・アソシエイツ・ジャパン Copyright © 2015 Ibbotson Associates Japan, Inc.

- (注)上記のデータ・分析等は過去の一定期間の実績に基づくものであり、将来の投資成果および市場環境の変動などを保証もしくは予想するものではありません。

- (注)上記のデータはすべて円建てで、配当や利息などのインカム・リターンは再投資されたという前提に立っています。特に断りのない限り、税金やコストは考慮していません。また、実際にこれらの資産クラスやインデックスには直接投資できるわけではありません。

「資産の分散」と「長期保有」の両方を実行すると、安定した運用が期待できそうね・・・

「資産の分散」と「長期保有」の両方を実行すると、安定した運用が期待できそうね・・・

資産運用の基本を知る

投資信託のしくみを知る

購入後は定期的にチェックする

投資信託のご相談・お申込

インターネットバンキング(SMBCダイレクト)でのお手続はこちらから

ご相談・お申込はこちらから

- 投資信託に関する留意点開く

-

- ●投資信託をご購入の際は、最新の「投資信託説明書(交付目論見書)」および一体となっている「目論見書補完書面」を必ずご覧ください。これらは当行本支店等にご用意しています。

- ●投資信託のご購入、換金にあたっては各種手数料等(購入時手数料、換金時手数料、信託財産留保額等)が必要です。また、これらの手数料等とは別に信託報酬と監査報酬、有価証券売買手数料等その他費用等を毎年、信託財産を通じてご負担いただきます。お客さまにご負担いただく手数料はこれらを足し合わせた金額となります。

- ●投資信託のご購入、換金にあたって円貨から外貨または外貨から円貨へ転換の際は、為替手数料が上記の各種手数料等とは別にかかります。購入時と換金時の適用為替相場には差があるため、為替相場に変動がない場合でも、換金時の円貨額が購入時の円貨額を下回る場合があります。

- ●これらの手数料等は各投資信託およびその通貨・購入金額等により異なるため、具体的な金額・計算方法を記載することができません。各投資信託の手数料等の詳細は、目論見書・販売用資料等でご確認ください。

- ●投資信託は、元本保証および利回り保証のいずれもありません。

- ●投資信託は国内外の株式や債券等へ投資しているため、投資対象の価格の変動、外国為替相場の変動等により投資した資産の価値が投資元本を割り込むリスクやその他のリスクは、投資信託をご購入のお客さまが負うことになります。

- ●外国投資信託のお取引にあたっては、外国証券取引口座の開設が必要です。

- ●投資信託は預金ではありません。

- ●投資信託は預金保険の対象ではありません。預金保険については窓口までお問い合わせください。

- ●当行で取り扱う投資信託は、投資者保護基金の対象ではありません。

- ●当行は販売会社であり、投資信託の設定・運用は運用会社が行います。

- 毎月分配型投資信託の留意点開く

-

- ●投資信託の分配金は、預貯金の利息とは異なり、投資信託の純資産から支払われますので分配金が支払われると、その金額相当分、基準価額は下がります。

- ●分配金は、計算期間中に発生した収益(経費控除後の配当等収益および評価益を含む売買益)を超えて支払われる場合があります。その場合、当期決算日の基準価額は前期決算日と比べて下落することになります。また、分配金の水準は、必ずしも計算期間におけるファンドの収益率を示すものではありません。

- ●受益者のファンドの購入価額によっては、分配金の一部ないしすべてが、実質的には元本の一部払い戻しに相当する場合があります。

- 通貨選択型投資信託の留意点開く

-

- ●投資対象資産が値上がりした場合や利子・配当が支払われた場合は、基準価額の上昇要因となり、逆に、投資対象資産が値下がりした場合には、基準価額の下落要因となります。

- ●「選択した通貨」(コース)の短期金利が、投資信託の「投資対象資産の通貨」の短期金利よりも高い場合は、その金利差による「為替取引によるプレミアム(金利差相当分の収益)」が期待できますが、逆に、「選択した通貨」(コース)の短期金利のほうが低い場合には、「為替取引によるコスト(金利差相当分の費用)」が発生します。

- ●「選択した通貨」の円に対する為替変動の影響により、「選択した通貨」の対円レートが上昇(円安)した場合は、為替差益を得ることができますが、逆に、「選択した通貨」の対円レートが下落(円高)した場合は、為替差損が発生します。