- ホーム

- 法人のお客さま

- Business Navi 〜ビジネスに役立つ情報〜

- 総務に関する記事

- 収入印紙とは?購入方法や注意点、印紙代を減額する方法等を解説

総務

公開日:2023.02.17

更新日:2023.11.14

収入印紙とは?購入方法や注意点、印紙代を減額する方法等を解説

領収書や契約書等、印紙税が課される文書には、収入印紙を貼付する必要があります。一方で、印紙税が課される文書と課されない文書があるため、収入印紙貼付の要否はしっかりと見分けなくてはなりません。

本記事では、収入印紙の概要の他、収入印紙の貼付が必要な契約書等の種類、収入印紙の購入方法や金額、注意点等について詳しく解説します。

収入印紙とは、収納金徴収のために政府が発行する証票

収入印紙とは、租税や手数料、その他の収納金徴収のために政府が発行する証票です。印紙税や不動産登記の登録免許税を納める場合や、国家試験の受験手数料、免許の交付手数料を納める場合等、様々なシーンで貼付する必要があります。なお、収入印紙を文書に貼る際は、印紙と文書にまたがって押す消印も必要です。

まずは、収入印紙の貼付が必要となる印紙税の課税文書の概要を確認しましょう。

収入印紙と印紙税の課税文書

印紙税法で定められた課税文書を作成すると、印紙税の納税義務が発生します。印紙による納税には収入印紙を用いることが原則とされているため、収入印紙を貼付する必要があるのです。収入印紙と似た呼称のものに収入証紙がありますが、収入印紙が国に納める税金を支払う際に用いるのに対して、収入証紙は地方公共団体に納める税金を支払う際に用いる点が異なります。

印紙税の納税義務者は、課税文書の作成者です。これは、印紙税法第3条で定められています。法人名義で作成された契約書の場合、納税義務者は法人となります。

代表的な課税文書

印紙税の課税文書は、印紙税法の「別表第一 課税物件表」に記載されています。記載されている条件の内いずれかに該当しており、かつ課税事項を当事者間で証明する目的で作成されていること、そして非課税文書に該当しない場合は印紙税が課税されます。代表的な課税文書としては、下記のようなものが挙げられます。

<課税文書の代表例>

- ・請負契約書

- ・企業間の取引基本契約書

- ・土地賃貸借契約書

- ・不動産売買契約書

- ・金銭消費貸借契約書

- ・売上代金における金銭または有価証券の受取書(領収書を含む)

- ・株券、出資証券

- ・約束手形、為替手形

- ・預貯金証書

- ・保険証券

なお、上記とは文書名が異なっている場合でも、契約内容が課税対象の契約書に該当していれば収入印紙を貼付しなければなりません。

例えば、作成した文書の名称が「覚書」や「合意書」等であっても、契約の記載内容が不動産売買契約書に該当すれば課税文書として扱われます。契約書の名称ではなく、契約内容によって課税文書に該当するかどうかが決まる点に注意しましょう。

ビジネスの現場で取り交わされる、収入印紙が必要な契約書の主な種類

前段で印紙税の課税文書の代表例をご紹介しましたが、中でも特に注意が必要となるのが契約書です。

印紙税の対象となる契約書は様々ありますが、ビジネスの現場でよく取り交わされる文書として挙げられるのは、下記のようなものがあります。国税庁が分類する文書の分け方に沿って見ていきましょう。

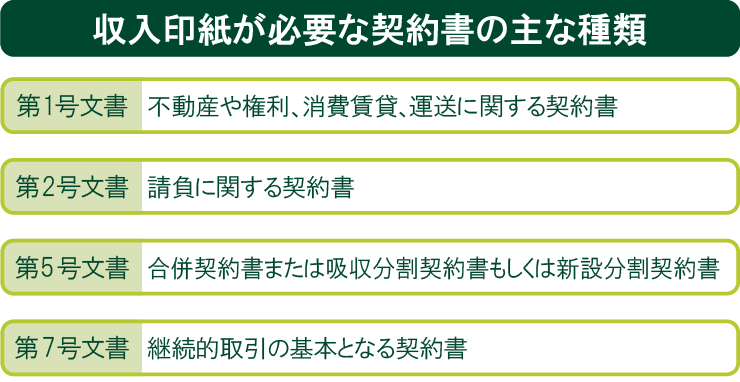

第1号文書

第1号文書に分類する契約書は、主に不動産や権利に関わるもの、消費賃貸に関わるもの、運送に関わるものです。ただし、原則として契約金額が1万円未満の場合は、非課税文書として扱われます。

・不動産、鉱業権、無体財産権、船舶もしくは航空機または営業の譲渡に関する契約書

不動産売買契約書や不動産交換契約書、不動産売渡証書等の契約書は、第1号文書に該当します。

また、特許権や実用新案権、商標権、意匠権、回路配置利用権、育成者権、商号および著作権といった無体財産権の譲渡に関する契約書も第1号文書です。著作権等の無体財産権を譲渡する際に取り交わす契約書は、課税文書として扱われることになります。

・地上権または土地の賃借権の設定または譲渡に関する契約書

土地賃貸借契約書、土地賃料変更契約書等は、第1号文書に該当します。賃貸借契約書の中でも、建物賃貸借契約書はここには含まれていません。

・消費貸借に関する契約書

金銭借用証書や金銭消費貸借契約書等も、第1号文書に該当します。ただし、貸借に伴い発生する利息は印紙税額の決定からは除外されます。

・運送に関する契約書

運送契約書、貨物運送引受書、傭船契約書等も、第1号文書に該当します。ただし、乗車券や乗船券、航空券、送り状は含まれません。航空券等は購入金額が高額に上るケースもありますが、収入印紙が貼付されないのはこのためです。

第2号文書

第2号文書とは、請負に関する契約書のことです。工事請負契約書、物品加工注文請書、広告契約書、映画俳優専属契約書等が該当します。例えば、プロボクサーやプロレスラー、音楽家、舞踏家、映画プロデューサー・演出家等と請負契約を交わす際の契約書は、第2号文書に含まれると捉えてください。ただし、原則として契約金額が1万円未満の場合は非課税文書として扱われます。

第5号文書

第5号文書とは、「合併契約書または吸収分割契約書もしくは新設分割契約書」のことです。ただし、会社法または保険業法にて合併契約等で定めることが規定されている事項や、会社法に規定されている吸収分割契約・新設分割計画を証する文書に限られます。

第7号文書

第7号文書とは、「継続的取引の基本となる契約書」のことです。売買取引基本契約書、代理店契約書、業務委託契約書等が該当します。ただし、契約期間が3ヵ月以内で、更新の定めのない契約の場合は除外されます。

収入印紙の購入方法

収入印紙はどこで購入できるのか

収入印紙は、郵便局や法務局等で購入が可能です。また、コンビニやタバコ屋、酒屋等が「郵便切手類販売所」、「印紙売りさばき所」である場合でも購入することができます。郵便切手類販売所や印紙売りさばき所は、壁に郵便マークの看板をかけていたり、窓に郵便マークのステッカーを貼っていたりするため、外観から確認できるでしょう。

収入印紙の購入は、基本的に現金支払

切手等と同じように、収入印紙は基本的には現金でしか購入できません。交通系電子マネーやクレジットカード等での支払はできないため注意しましょう。

収入印紙の購入時に注意すること

コンビニエンスストア等で用意されている収入印紙は、200円のもののみであることがほとんどです。200円以外の収入印紙を購入したい場合は、最初から郵便局や法務局で購入した方が無駄足にならないでしょう。

また、購入した収入印紙は切手等と異なり現金による払い戻しはできません。ただし、未使用の収入印紙や課税文書ではない文書に貼り付けられた収入印紙に関しては、郵便局で交換してもらえる可能性があります。交換をしてもらう際は、収入印紙1枚につき5円の交換手数料がかかります。10円未満の収入印紙の場合はその半額が交換手数料として必要です。

収入印紙の金額

課税文書には20種類の区分があり、それぞれの種類や契約金額によって必要な収入印紙の金額も異なります。下表は、前章でふれた4種類の文書の印紙税額です。

■4種類の文書の印紙税額

| 種別 | 記載の契約金額と印紙税額(1通・1冊につき) |

|---|---|

| 第1号文書・第2号文書 | ・1万円未満:非課税 ・10万円以下:200円 ・10万円を超え50万円以下:400円 ・50万円を超え100万円以下:1,000円 ・100万円を超え500万円以下:2,000円 ・500万円を超え1,000万円以下:1万円 ・1,000万円を超え5,000万円以下:2万円 ・5,000万円を超え1億円以下:6万円 ・1億円を超え5億円以下:10万円 ・5億円を超え10億円以下:20万円 ・10億円を超え50億円以下:40万円 ・50億円を超えるもの:60万円 ・契約金額の記載のないもの:200円 |

| 第5号文書 | 一律4万円 |

| 第7号文書 | 一律4,000円 |

第1号・第2号文書に関しては、契約金額が1万円未満の場合は非課税文書として扱われるのが原則です。ただし、印紙税が課される文書は、1つの文書であっても2種類以上の課税文書に分類されるケースがあります。その際、印紙税額は合算するのではなく、その文書の中のいずれか1つを課税文書として扱うため、第1号・第2号文書の契約金額が1万円未満の場合でも、非課税文書にならないケースはあります。

1つの課税文書であっても、内容が複数の課税文書に該当する場合、最終的に課税額がどの号にあたるかは、「印紙税法別表第一 課税物件表の適用に関する通則」と「印紙税法基本通達」をご参照ください。

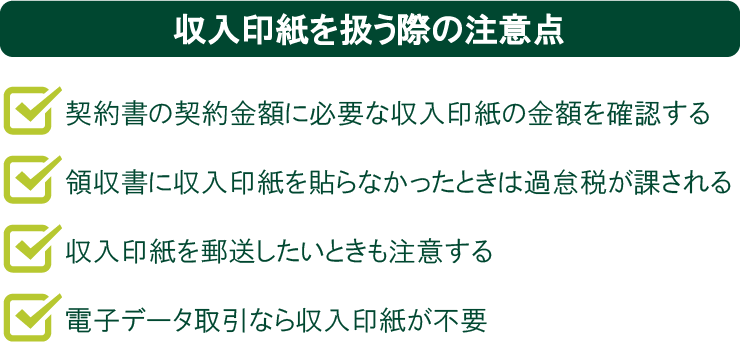

収入印紙を扱う際の注意点

収入印紙を貼付するに当たっては、いくつか注意しておくべきポイントがあります。収入印紙は、下記に挙げる注意点を押さえた上で扱うことが重要です。

契約書の契約金額に必要な収入印紙の金額を確認する

契約書に記載されている契約金額をしっかりと確認し、必要な収入印紙の金額を確認することが重要です。

例えば第2号文書にあたる請負契約書 の内、建設工事の請負に関する契約金額が一定額を超える場合は、税率の軽減措置が適用されます。2024年3月31日までに作成される契約書の内、契約金額が100万円を超えるものが対象です。

■建設工事請負契約書の印紙税額一覧

| 請負契約書に記載された契約金額 | 税額 |

|---|---|

| 100万円を超え200万円以下のもの | 200円 |

| 200万円を超え300万円以下のもの | 500円 |

| 300万円を超え500万円以下のもの | 1,000円 |

| 500万円を超え1,000万円以下のもの | 5,000円 |

| 1,000万円を超え5,000万円以下のもの | 1万円 |

| 5,000万円を超え1億円以下のもの | 3万円 |

| 1億円を超え5億円以下のもの | 6万円 |

| 5億円を超え10億円以下のもの | 16万円 |

| 10億円を超え50億円以下のもの | 32万円 |

| 50億円を超えるもの | 48万円 |

上記の通り、契約金額に応じて必要な印紙税額は異なります。誤った金額の収入印紙を貼付すると、金額不足によるペナルティの発生や、納税金額の超過によって損をすることもあるため注意が必要です。

領収書に収入印紙を貼らなかった時は過怠税が課される

課税文書では、収入印紙を貼らなかった場合、過怠税が課される場合があります。課税文書ごとに定義や非課税となる金額等条件を適切に把握することが必要なため、国税庁「印紙税法(別表第一 課税物件表)」をご確認ください。過怠税額は本来納付するべき印紙税額の2倍のため、収入印紙の貼付を怠った場合は3倍相当の税金を納める必要があります。

一例として、受領頻度の高い領収書についてご紹介します。課税文書の「売上代金における金銭または有価証券の受取書」に該当し、記載金額が5万円以上の領収書に収入印紙が貼付されていない場合は、「過怠税」が課されます。印紙税額が2万円の領収書に収入印紙を貼らなかった場合、過怠税は4万円、本来の印紙税額と合わせて合計6万円を納めなくてはなりません。

なお、実務上は、2倍の過怠税が課されることは多くはなく、印紙税不納付事実申出書を提出することにより印紙税額の1.1倍を納付することが一般的です。

領収書(第17号文書)の印紙税額は下記の通りです。

■領収書(第17号文書)の印紙税額

| 記載された受取金額 | 税額 |

|---|---|

| 5万円未満 | 非課税 |

| 5万円以上100万円以下 | 200円 |

| 100万円を超え200万円以下 | 400円 |

| 200万円を超え300万円以下 | 600円 |

| 300万円を超え500万円以下 | 1,000円 |

| 500万円を超え1,000万円以下 | 2,000円 |

| 1,000万円を超え2,000万円以下 | 4,000円 |

| 2,000万円を超え3,000万円以下 | 6,000円 |

| 3,000万円を超え5,000万円以下 | 1万円 |

| 5,000万円を超え1億円以下 | 2万円 |

| 1億円を超え2億円以下 | 4万円 |

| 2億円を超え3億円以下 | 6万円 |

| 3億円を超え5億円以下 | 10万円 |

| 5億円を超え10億円以下 | 15万円 |

| 10億円を超えるもの | 20万円 |

| 受取金額の記載のないもの | 200円 |

なお、過怠税はペナルティとして徴収される性質のものであることから、損金や必要経費として計上することは認められていません。印紙税が課される文書には、所定の収入印紙を間違いなく貼付することが大切です。

収入印紙の貼付ミスは過怠税の徴収に繋がるだけでなく、企業ブランドの毀損や信頼の失墜に繋がる恐れもあるため、十分に注意してください。

電子データ取引なら収入印紙が不要

電子データ取引の場合、文書が交付されたとはみなされないため印紙税がかかりません。収入印紙の貼付は、電子データ取引の際には不要となります。

ただし、電子データとして作成した文書であっても、紙に出力して相手方に交付すれば、通常の課税文書と同様に印紙税の対象となり、収入印紙の貼付が必要となる点には注意してください。

収入印紙を貼付しなくても良いのは、電子データで取引が完結しているケースに限られます。

収入印紙を郵送する際は、簡易書留または一般書留を使用する

収入印紙は納税を証明する効力を持つことから、現金同様の資産と言えます。収入印紙を郵送する場合は、荷物の追跡記録が付く簡易書留または一般書留を使用するのが望ましいでしょう。

郵送する収入印紙の金額が高額であれば、配送事故による紛失等に備えて補償のオプションも付けておくことが得策です。

「紙と印鑑」の業務を「オンライン」で完結させるとどうなる?

従来は紙と印鑑で進めてきた業務をオンラインで完結させると、具体的にどのような変化がもたらされるのでしょうか。収入印紙に関する変化の中で特に重要なポイントを解説します。

印紙代がかからない

契約書や領収書を電子化することで収入印紙の貼付が不要となり、印紙代がかからなくなります。印紙税法二条及び別表第一では、4種類の契約書(第1号文書・第2号文書・第5号文書・第7号文書)および領収書(第17号文書)について、所定の金額を超える場合に収入印紙を貼付するよう定めています。ただし、ここでは紙で交わされた契約について定めているため、電子契約で締結した場合は印紙税が発生しないと解釈できます。

国税庁は「電磁的記録」により契約締結した場合には印紙税が発生しない旨を明確に示しており、E-mail、FAX等での契約締結に関しても印紙税は発生しないものとしています。オンラインで業務を完結させることで収入印紙の貼付は不要となるのです。

※出典:国税庁「No.7140 印紙税額の一覧表(その1)第1号文書から第4号文書まで」

※出典:国税庁「No.7141 印紙税額の一覧表(その2)第5号文書から第20号文書まで」

電子契約で収入印紙が不要になる根拠

電子契約で収入印紙が不要になる根拠は「印紙税法基本通達」に記載されています。「印紙税法基本通達第44条」において、用紙等に課税事項を記載し行使することを「作成」としていることから、紙の文書を交付しない電子データは「作成」にあたらないのです。

印紙税法に関する専門書『令和3年7月改訂 印紙税実用便覧』においても、「課税事項が記載(電磁的に記録)されていたとしても、書面としての文書の作成がない限り、印紙税の課税の対象とはならない」との見解が示されています。こうした記述を踏まえると、電子契約では収入印紙が不要と捉えるのが妥当と考えてよいでしょう。

DXで削減できる収入印紙の事例

ここからはDXの推進により、印紙税の削減に繋がった事例を紹介します。様々な文書をペーパーレス化することで得られるメリットをイメージする上で是非役立ててください。

自治体の例:数千万円もかかっていた印紙税がゼロに

地方自治体Aでは、これまで自治体と契約する事業者との契約に際し、契約金額に応じた収入印紙を相手方に貼付してもらう必要がありました。事業によっては契約金額が億単位にのぼるケースもあることから、印紙税額も大きくなる傾向があったそうです。

しかしDXの推進に伴い、電子契約システムを導入したことで従来は年間数千万円かかっていた印紙税がゼロになりました。削減効果がもたらされたのは印紙税だけでなく、収入印紙を貼付し角印を押印する時間、契約書を返送する時間等、相手方にとって負担になりかねない事務作業を簡略化できたことも大きなメリットとなっています。電子契約システム導入に伴うコスト削減効果は、印紙税・人件費・印刷や送料等の諸経費を合わせると年間1億円にものぼったそうです。この事例は、DXがコスト削減に大きく寄与した好事例と言えるでしょう。

関連記事:「SMBCクラウドサイン導入で変わる神戸市。政令指定都市初の取組で4,000時間の事務作業と契約コストの削減を目指す。」

システムインテグレーターの例:印紙税額が前年度比、約半額程度に

システムインテグレーターB社では、業務委託契約を締結する際の契約書の内全体の6割程度を電子契約に移行しました。システム開発は数ヵ月以上にわたるものが多く、業務委託契約は3ヵ月ごとに更新するケースが少なくありません。そのため、月末に契約更新業務が集中しやすく、業務過多になりやすいという課題を抱えていました。

そこで紙の契約書から電子契約書への移行を進めた結果、従来は1〜2週間を要していた契約締結が2日程で完了するようになり、業務負担が従来の7割程に軽減されたそうです。コスト面では印紙税の削減効果が非常に大きく、前年比で約半額程度まで抑制できたと言います。電子契約システムはテレワークとの親和性も高く、総務担当者が押印や契約書送付のために出社する必要性も低くなりました。業務の迅速化・効率化に加え、印紙税の削減に成功した事例と言えるでしょう。

収入印紙の貼付ミス防止のためにもペーパーレス化を検討しよう

収入印紙の概要や必要な契約書の種類、貼付するべき収入印紙の金額について紹介してきました。この記事は2023年10月時点での印紙税法に基づいており、今後変更される可能性があります。収入印紙の貼付ミスは過怠税の徴収に繋がるだけでなく、企業ブランドの毀損や信頼の失墜に繋がる恐れもあるため、十分に注意してください。国税庁のウェブサイトや関連ニュースを確認し、収入印紙に関するミスを防ぎましょう。特に電子データとして作成した文書を紙に出力して相手方に交付する場合には印紙税の対象となる点には注意が必要です。電子データでの取引であれば文書の交付とみなされないため、印紙税は不要です。

SMBCグループが提供する「SMBCクラウドサイン」は、日本の法律に特化した弁護士監修の電子契約サービスです。契約業務のプロセスをデジタル化し、オンラインで締結から保管まで完結、業務効率化やコスト削減を実現することができます。

課税文書に該当するような重要な契約書の電子化を検討されている方は、是非「SMBCクラウドサイン」をご活用ください。

(※)2023年11月14日時点の情報のため、最新の情報ではない可能性があります。

(※)法務・税務・労務に関するご相談は、弁護士や税理士など専門家の方にご相談いただきますようお願い申し上げます。